本文转载自公众号:爱丁保,作者为资深保险经纪人丁璐Karen

昨天发表了《恒安标准人寿,请还客户一个公道》,收到了很多业内朋友的私信,觉得写的太情绪化,没有说清楚整个事件的来龙去脉,其实我还是怕说的太清楚,会引起民众对保险行业更多的误解和不满。

编者按:保险业取得今日的成绩并不容易,历经数次信任危机,从恶意拒赔、惜赔的不良口碑,到如今众多老百姓的理财首选,这与几代人的努力密不可分。却也偏偏有保险公司的理赔仍然流程繁琐、审核苛刻,这也更加考验代理人为客户争取权益的能力。

2018年客户通过我购买了一份网销的德华安顾保险公司老年防癌险,投保日2018年5月24日,生效日2018年5月25日。

同时,于当地线下的代理公司购买了恒安标准人寿的老年防癌险,投保日2018年5月22日,生效日2018年5月28日。

2020年3月13日,客户发消息称在当地诊断为乳腺癌,疑为中晚期。客户当时很惶恐,感觉平日身体一直不错,希望是误诊,随即第一时间寻求复旦大学肿瘤医院专家二次诊疗。

2020年3月27日,我替客户电话德华安顾保险公司报案,德华安顾公司通过邮件回复客户需要准备哪些理赔资料,4月11日,客户准备好所有理赔材料邮寄给德华安顾。同时也提交了一份材料给当地的恒安标准人寿。

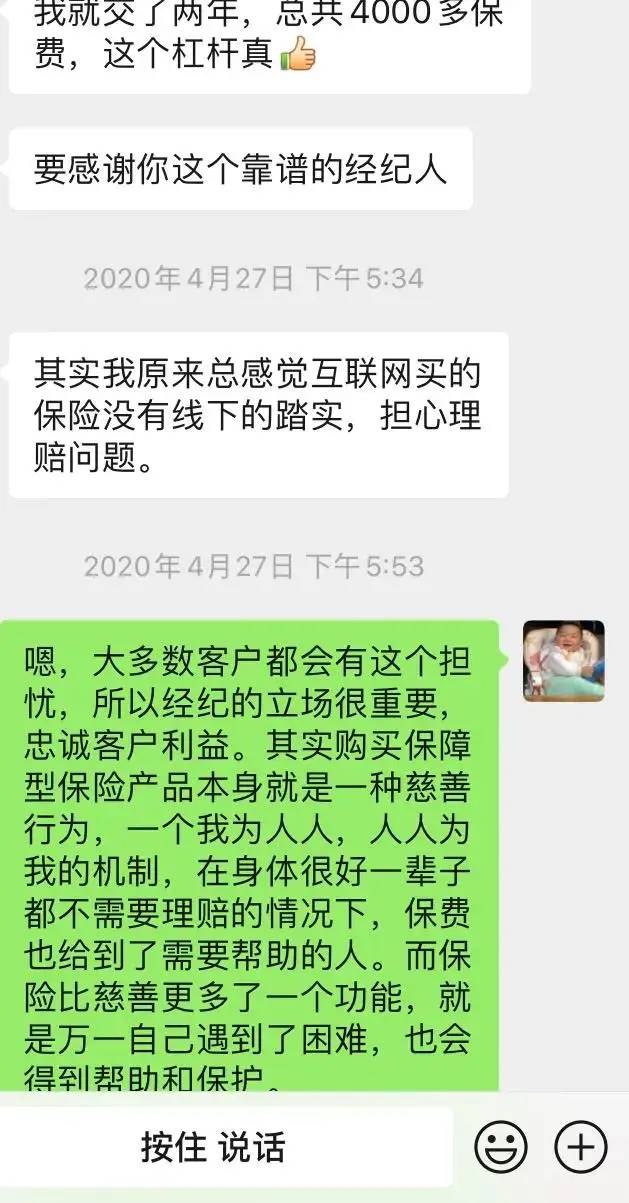

2020年4月27日,收到客户信息说德华安顾理赔款已顺利到账。

与此同时,恒安标准人寿却分别于4月16日和4月21日进一步提出要求,令补充相关证明材料。

2020年5月9日,客户来信息说,恒安标准称查到2016年做过一次体检,有点问题,让客户自己去查体检报告,是什么问题。

客户说都不记得做过这个检查了,老年人本身的记忆也不太好,投保两年前(18年投保,16年体检)的体检报告未必还记得详实。期间我问客户核实恒安标准老年防癌险的健康告知问询,客户说合同被保险公司收走了。

收合同是什么意思,当律师的朋友都懂的,就是要打官司也没证据在手上啊。

请问恒安标准,哪条法律赋予你的权利,在客户需要理赔的时候,必须要收回合同的?

5月19日,客户收到代理公司发来的一张《理赔决定通知书》的电子版。

这一张拒赔通知要砸碎了多少子女的孝心。

解约,不退费,拒赔。

经客户委托,我于5月20日向恒安标准发送了一封抗议信,全文如下:

受客户委托,现对贵司的电话里单方面拒赔提出抗议。

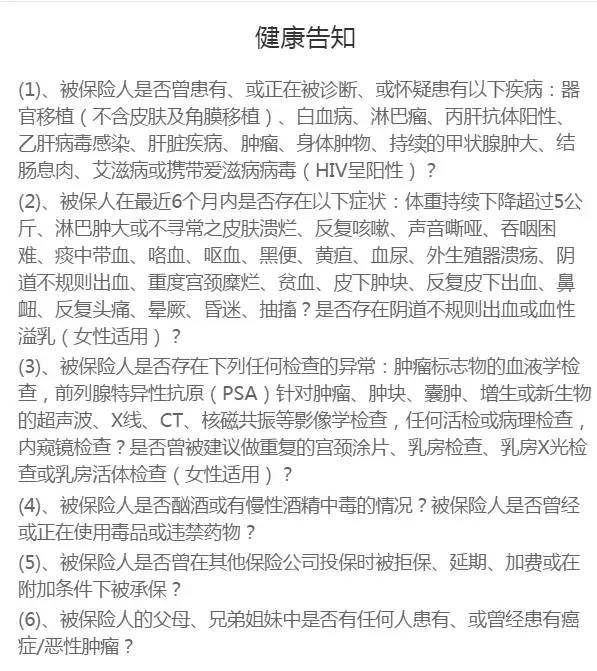

1.贵司认为客户未履行“如实告知”义务,是需要具体的事实依据的,并非贵司单方面的界定即可。据我所知,贵司业务员在承保过程中并未对投保人进行逐条的健康情况询问,而在《保险法》对【如实告知义务】的司法解释中,保险人没有询问的问题,投保人没有告知义务,不告知不构成告知义务的违反。

2.贵司在老年防癌险产品上推广宣传上,一直都标榜“较宽松的健康告知,”因此贵司在众多老年防癌险产品中一直占有较高的市场份额,受到大众青睐。在这份“子女为父母”投保的投保单中,被保险人虽在2016年做过一次体检,当时医生告知并无异常情况,没什么大问题,因此2016年到2020年3月之间,被保险人从未到医院做过任何乳腺方面的进一步检查和治疗,而2018年5月投保人为母亲购买贵司这款防癌险产品时,被保人身体状况确实很不错,当时距离2016年的体检报告也时隔两年,很难再被记起曾经做过这样的体检,这次也是无意中发现乳房肿块,在常州医院被确诊乳腺癌中晚期依然觉得不可思议,可能被误诊,随即立刻到复旦大学肿瘤医院寻求专家二次诊疗,所以从整个体检到承保到出险过程看,投被保人都不存在未履行如实告知义务的事实。

3.我们认为保险人在订立合同时应认真审查保险标的,而不是在出险理赔时拿出被保人多年之前的体检报告,单方面认为投保人未履行如实告知义务,借此来拖赔,惜赔,拒赔,毕竟投保人不是专业人士,对于“未如实告知”项请贵司拿出当时健康告知问询的依据来证明已询问到了此关键项,而对于“未告知原因”是否就是引发乳腺癌的原因,也请贵司拿出确切的医学依据来证明。

4.投保人在4月13日即送达了完整的理赔证明材料,但是贵司在4月16日,4月21日又分别让投保人补充了一些相关资料和证明,根据《保险法》第二十二条的司法解释,保险人应当一次性通知,而不能分次分批通知,贵司分了两次时间通知,已经从客观上造成了拖延理赔的事实,损害了保险金赔偿请求权人的合法权益。

5.客户在投保贵司防癌产品后,于当年5月在德华安顾保险公司加保了保额10万的防癌险,德华安顾保险公司已经在4月27日将理赔款项打入被保险人账户,大大减轻了被保人经济上以及心理上的压力,在面临客户罹患大病,急需治疗费用的情况下,迅速作出了赔付决定,以实际行动展示了保险保障力量,全面提升了保险业的公众形象。

而贵司作为一家连续多年实现盈利的保险公司,却在面临客户的理赔请求时,处处制造“理赔难”现象,保险公司一定需要依靠口碑和信誉才能生存的。

贵司是一家“源于欧洲,百年历史,服务全球,贡献中国”的优质保险公司,相信贵司最终在处理相关问题时也会以客户利益为出发点,请贵司慎重考虑上述几点内容,把“该赔一定不惜赔”的口号付诸于实际,保险本应闪耀着人性的光辉,如果“承保容易理赔难”的现象不改善,势必严重伤害到整个保险行业的健康发展。如果再接到贵司的拒赔通知,本人将直接向江苏省银保监局进行投诉并知会有关新闻媒体,也会通过法律诉讼手段,以维护投保人的合法权益。

后 记

在客户后续提供的体检报告中,乳腺检查的描述为:

“左乳钙化灶,对侧乳腺未见明显肿块”

乳腺钙化灶是女性体检常见表现之一,形成的原因多为乳腺增生、局部炎症、哺乳等因素。

在客户的体检报告中,乳腺并未查见明显肿块,且医生也未给出进一步检查或随访复查的医嘱,可见本项钙化灶并不足以产生健康风险,也不足以影响保险公司决定是否承保。

恒安标准提出左乳钙化灶为拒赔理由,并无医学指针。

并且,对于防癌险产品的健康告知来说,常见问询内容主要针对肿瘤、肿块、结节、息肉等异常项,并无问到钙化灶,结合医生并无进一步确诊或复查的医嘱,客户很难会有钙化灶不符合购买健康告知的认知。

由此可见,恒安标准的拒赔理由并不充分。

虽然恒安标准这份保单并不是通过Karen销售的,但作为一个对客户负责的经纪人,坚持维护客户利益,必要时候将协助客户发起诉讼,对簿公堂。

由于保险公司互联网销售渠道对传统渠道的冲击,对于业务员抨击“互联网保险不靠谱”、“互联网保险理赔难”的言论或许早已司空见惯。

可无论线上保险,还是线下保险,用的都是同一本《中华人民共和国保险法》,安全性上并无云泥之别。

其实线上保险也不代表不需要代理人,承保前后的服务仍然非常必要,仅是保险公司提供的投保渠道为线上而已。

在互联网高速发达的今天,没有人会觉得叫外卖不靠谱,必须去堂吃;也没有会觉得互联网转账不靠谱,必须取现金。

我们真正需要关心的,应该是保险公司服务是否到位,身边的代理人是否值得信赖。