居民消费价格指数(Consumer Price Index,简称CPI)是度量居民生活消费品和服务价格水平随着时间变动的相对数,综合反映居民购买的生活消费品和服务价格水平的变动情况。CPI适用领域较广,既可以反映宏观内、外需求的强弱,又与货币政策和监管的因素关系密切,同时CPI与债市在变动规律上具有很强的一致性,对债市研究和投资影响深刻。

本文通过对CPI指数的分析,旨在回答以下三个问题:其一,CPI的构成和影响因素是哪些?其二,如何对CPI及其分项进行分析?其三,如何对CPI进行预测?

一、CPI的构成和权重

(1)统计范围

居民消费价格统计调查涵盖全国城乡居民生活消费的食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健、其他用品和服务等8大类、262个基本分类的商品与服务价格。

按照国家统计调查制度规定,全国各个省(自治区、直辖市)CPI调查的大、中、小类是统一的,但各个省(自治区、直辖市)结合自身实际,选择商品和服务项目的代表规格品不尽相同,有所差异。

(2)调查方法

采用抽样调查方法抽选确定调查网点,按照“定人、定点、定时”的原则,直接派人到调查网点采集原始价格。数据来源于全国31个省(区、市)500个市县、8.8万余家价格调查点,包括商场(店)、超市、农贸市场、服务网点和互联网电商等。

(3)基期变动

2001年以来按照统计制度要求,我国CPI每五年进行一次基期轮动。最近一次是2016年1月,开始使用2015年作为新一轮的对比基期,前三轮基期分别是2000年、2005年、2010年。

(4)CPI分类

CPI可以从不同的维度观测和分析,比如区分地域可以观测城市CPI和农村CPI,区分实体可以观测消费品CPI和服务CPI,区分商品属性可以观测食品CPI和非食品CPI,这也是最常用的大类观测视角。

接下来,将对食品CPI和非食品CPI的中类、细项指标的构成及其权重进行解析。

2015年基期轮动后,CPI构成发生了三个主要变化:其一,食品的指标内涵发生了变化,旧“食品”为大类,包括粮食、肉禽、鲜菜、鲜果、水产品、茶及饮料、在外餐饮等分类,新“食品”则为“食品烟酒”大类下的中类,不再包括“茶及饮料”和“在外餐饮”。其二,按照《居民消费支出分类(2013)》对部分CPI分项进行“重组”,原来的“食品”、“烟酒”合并为现在的“食品烟酒”,原来的“医疗保健和个人用品”、“娱乐教育文化用品及服务”、“家庭设备用品及维修服务”中部分细项被拆分到新设立的“其他用品及服务”中,并对每个中类的权重重新进行调整。其三,新增了“园艺花卉及用品”、“宠物及用品”、“养老服务”和“金融服务”等居民支出增加较快的分类,能够更加及时准确反映居民消费结构的新变化。调整内容如表1所示。

通过上述的分类调整,食品项因统计口径缩小,其在CPI中的占比从30%降至20%左右,非食品占比升至80%。相应的,消费品所占比重有所下降,从原先的约67%降至约60%,服务占比提升至40%。

表1 2016年CPI基期轮换主要调整内容

我国统计局每月10号左右将公布上月的CPI指数,除了提供“二分类”法的大类数据之外,还会提供“八分类”法的分项数据,即中类指标,包括食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健、其他用品和服务8大类。

不过从CPI月度数据来看,CPI权重不是一成不变,也不是五年变动一次,部分分项可能是动态调整的,只不过大体在一个很窄的区间调整,没有大的变动。结合统计局解读稿、wind:CPI权重、券商相关研报和 “全国人民人均消费支出构成”等信息,可以估算出目前的CPI权重分布,如表2所示。

有了估算权重,进一步可测算各分项对CPI同比增速的拉动率及贡献率。基于公式:

某一分项对CPI同比的拉动率=该分项同比增速*权重

某一分项对CPI同比的贡献率=该分项对CPI同比的拉动率/CPI同比

表2 2018年CPI权重估算值

附注:①红色:方法1—根据国家统计局解读稿中发布的CPI各分项同比增速及对CPI拉动,倒推出各分项的权重(公式:某一分项对CPI同比的拉动=该分项同比增速*权重)。②蓝色:方法2—Wind:CPI权重。③绿色:方法3—使用“全国居民人均消费支出构成”、“城镇居民人均年度消费支出”指标推测出CPI对应分项权重。

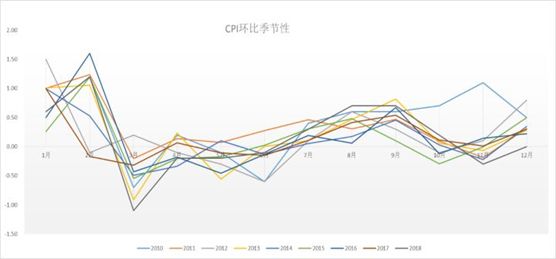

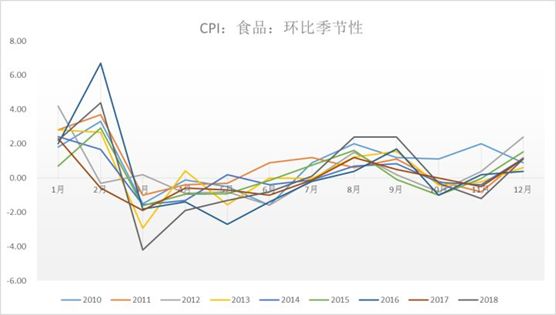

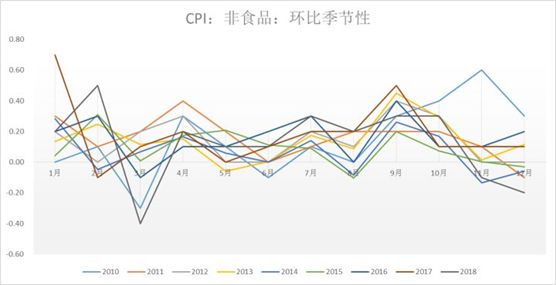

(5)CPI环比季节性

从下图可以看出,CPI存在明显的季节性特征:

春节和严寒因素推高1、2月份CPI。从近几年的CPI环比指数来看,每年1、2月份的环比指数较高,因为每年春节基本在1月底或2月份。春节前后月份环比指数较高的原因可以从需求和供给两方面解释。需求方面看:春节期间,居民对食品特别是肉禽、水产品、鲜菜、鲜果等鲜活农产品需求量大;加之春节期间出行量大,外出旅游人数增加;服务类需求如打扫卫生、理发、洗车等需求量大增,从而推高CPI。从供给方面看,外来务工人员大多返乡过年,洗车工、家政、保姆等服务人员减少,直接推高洗车、家政类等服务项目价格,拉动服务项目价格的增长,这是节日效应对CPI的拉动。另一方面,1、2月份正是东北地区严寒时节,鲜菜、鲜果、水产品等主要来自外地,天气寒冷,运输成本和保存成本都随之增加,也容易推高CPI。

3、4月份温和的气候容易拉低CPI。天气转暖,气候温和,地产菜开始陆续上市鲜菜价格逐渐走低,从而拉低CPI。

7、8月份的暴雨天气也容易推高CPI环比指数。夏季的暴雨天气直接影响鲜菜和鲜果的产量,导致本地鲜菜鲜果产量减少,而恶劣的天气也影响外地鲜菜和鲜果的运输,而鲜菜和鲜果在CPI中的权重较大,因此夏季的暴雨能直接影响CPI。

特殊节日推动部分食品价格。中国的传统节日“端午节”受风俗习惯的影响,推高了节前和节后的鸡蛋价格;每年的“休渔期”,都会抬高部分水产品价格,如鲜虾和海水鱼。另外,9月份属于海蟹和河蟹大量上市的时节,价格降幅较大,会相应拉低当月CPI。十一“黄金周”影响CPI季节性变动。国庆“黄金周”属于国家法定节假日,各大商场会促销服装、电器,导致其价格下降。但七天长假居民外出旅游人数增加,旅行社收费和酒店住宿价格可能都会上调;节日期间鲜活商品需求量较大,价格会不同程度的上涨。

上述因素都会带动CPI季节变动,因此CPI环比也呈现明显的季节性特征。

二、CPI的影响因素

本章将从两个角度阐述CPI的影响因素:其一,基于历史经验,寻找食品项和非食品项中对CPI有明显拉动作用的分项,并示例“如何对CPI及其分项进行分析”;其二,从宏观经济的角度对影响CPI的因素进行分析,包括货币政策、反映内外需的经济增速以及生产资料价格的传导等。

CPI的影响因素

1.CPI分项核心驱动因子

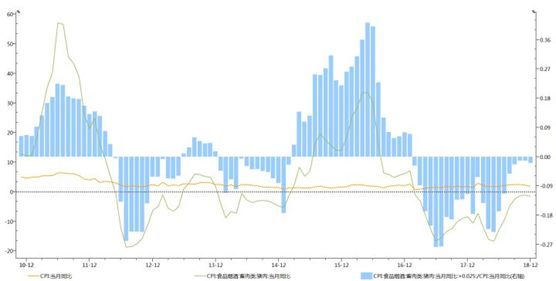

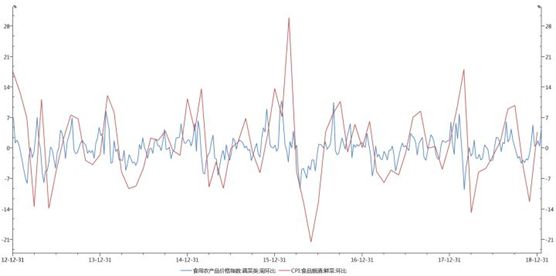

从第四次基期轮动以来,2016-2018年CPI依次经历了三个迥然不同的阶段:2016年以食品拉动为主,2017年食品拖累、非食品拉动,2018年上半年以非食品拉动为主,下半年食品拉动作用增强。如下图的走势,可以发现,CPI增速与CPI食品增速走势高度一致,这也验证了:由于非食品价格相对稳定,食品是决定CPI走势的主要因素。2018年上半年CPI中枢(2%)较17年(1.55%)有所抬升,主要原因就是2月份以后食品不再拖累,食品对CPI增速的拉动率由负转正,而非食品较去年基本保持稳定。

(1)CPI-食品项

由于食品是决定CPI走势的主要因素,猪肉、鲜菜(鲜果)因其波动性大且单项权重高,是食品中的主要影响因素,因此,对CPI走势判断的重点仍应该落在这“一荤两素”。

回顾2018年以来,CPI走势看似“一波三折”(1-2月向上、3-5月向下、6-10月又向上,之后保持平稳,小幅回落),但其实仍由“一荤两素”决定。2月CPI从1.5%陡升至2.9%,主要因为鲜菜同比增速从-5.8%大幅转正为17.7%(2017年低基数效应),正向拉动CPI0.42个百分点;3月之后猪肉接替鲜菜成为决定CPI走势的主要因素,其中3-5月CPI向下主因节后猪价出现“滑铁卢”式下跌(跨年前后往往是全年猪价高点,之后随消费需求回落而回落,3、4月往往是全年猪价低点);6月以后受中央环保督查,多地公布最新禁养区,叠加猪瘟影响,导致供给下降猪肉价格回升。

猪肉

食品项中,由于猪肉波动幅度大,单项权重占比约2.5%,是对CPI影响最大的因素之一。CPI猪肉分项主要需要跟踪猪周期,猪肉周期波动主要是受猪肉供求变动的影响。由于需求端数据难以统计,同时在不发生瘟疫、疾病等特殊因素情况下,需求端不会发生明显的变化,一般主要是分析供给端对猪肉价格的影响。

猪肉对CPI的拉动率

在对猪价进行预测时,可以采用统计局发布的“22个省市:平均价:猪肉”(周度数据)作为预测“CPI:猪肉”的高频数据,下图可见二者走势高度一致。预测方法则是综合考虑季节性和新涨价因素,前者一般用历史均值作为参考,突破历史均值(季节性因素)的价格变动,则视为新涨价因素。以2018 年8 月为例,仅从季节性因素出发,CPI增速将从8月起连月回落,全年通胀无忧,8月CPI 分项历史均值3.46%,不过高频数显示猪价环比增长8.67%,高出的5.21 个百分点视为新涨价因素,可以结合当时的猪瘟情况进行考虑。

附注:猪周期的概述:能繁母猪补栏到增加商品猪供应一般需要13个月左右,供给缺口无法随着价格涨跌迅速弥补,由于价格滞后的存在,形成所谓的猪周期,即猪价上涨—母猪存栏上升—生猪供应量增大—猪价下跌—母猪淘汰—生猪供给减少—猪价再次上涨,一般周期的时长将近为3-4年。

鲜菜

鲜菜也是引起CPI价格波动的重要影响因素,权重约2.37%,鲜果权重占比1.62%。

在对鲜菜进行预测时,通常采用商务部发布的“食用农产品价格指数:蔬菜类(周度数据)作为预测的高频数据,下图可见二者走势高度一致。以2018 年8 月为例,高频数据显示蔬菜类价格环比增长7.69%,高于CPI分项历史均值6.54%,高出的1.14个百分点视为新涨价因素。

新涨价因素可能主要来自于天气因素而非寿光水灾。今年菜价波动基本符合历史季节性规律,1月往往是全年菜价的最高点,之后随着天气转暖、蔬菜上市增加,价格持续下降至年内4、5月份年内最低点。暑期随着全国进入大范围高温多雨天气,菜价止跌反升,至9、10月份将再次回落。而今年7、8月份菜价之所以出现超季节性反弹,主要因为当时全国多地持续出现高温多雨天气,部分主产区遭遇洪涝、地质灾害,对蔬菜供给的影响比往年要大一些。

(2)CPI-非食品项

原油价格

从历史角度来看,原油价格的上涨、物价指数的攀升、国债国开收益率的高企,往往呈现一定的正相关性,其主要原因是如果是需求推动的原油价格上升,往往寓意着国际经济形势的向好,经济增长与物价指数抬升,对债市利空。不过,在某些阶段也存在背离,主要原因:其一,原油价格对物价指数的影响,只能是影响部分分项,其他项目如食品烟酒、教育、医疗等有自己独立的影响因素,这就导致原油与物价指数并不总是同步的走势;其二,供给收缩带来的原油价格上涨,并不预示着经济基本面的好转,而债市更多的是跟随经济基本面的走势。在我国现行石油定价机制下,国际油价变动对我国通货膨胀的影响主要通过两条途径传导:

原油—成品油—运输费用链条:国际油价的变动首先引起国内原油价格变动,进而对成品油、天然气等能源性油气产品价格产生直接影响,影响到我国航空、海运、铁路、公路等交通运输业服务价格,玻璃、钢铁、电厂等用油工业品出厂价格及居民燃气价格,最终这些影响都会反映到居民消费品价格的变化上。该条传导路径有一定时滞性,这也是由我国现行石油定价机制所决定的。主要对CPI的影响通过分项CPI:交通和通信:交通工具用燃料和CPI:居住:水电燃料产生影响。

原油—石油化工产品—生活用品链条:国际原油价格变动首先引起国内原油价格变动,然后从原油中提炼出来的初级有机产品价格也随之而变,比如原油产业链条会形成合成树脂、橡胶、纤维等,并最终形成塑料制品、服装、家电、建材等终端消费品。不过由于终端消费品原材料众多,加之供求对其影响更直接,因此这一链条对应的相关性较低。

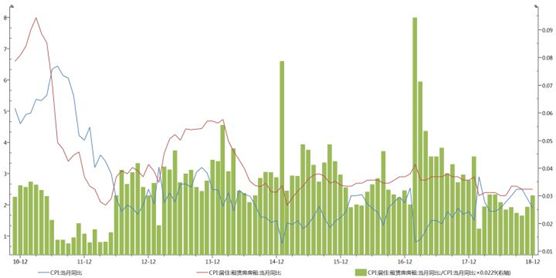

房租

居住CPI一共包括四项,租房(公房和私房),自有住房,建房及装修材料,水电及燃料,权重为20.02%。租房(公房和私房)是与房租价格最为贴近的一项指标,不过,从数据看CPI分项环比与房租市场价几乎无相关性,与房价市场价相关性相对更高。

CPI房租对房租的市场价格变动反应明显“钝化”,这背后更多的是“技术性”问题,包括调查方法偏差(与CPI统计机构对于房租的传统抽样调查方法相比,市场机构对于房租的大数据收集处理更加及时准确)、统计内容偏差(CPI房租包括公房房租与私房房租两部分,公房房租受市场化影响较小,熨平了CPI房租波动)等。而且,CPI房租对CPI拉动“极其稳定”,根据城乡居民消费支出构成比重,CPI房租在CPI中占比仅2.29%,且波动保持稳定。以2018年上半年为例,尽管各地房租上涨,但CPI房租同比增速持平在2.4%左右,对CPI拉动稳定在0.03%,是CPI分项里“极度稳定”的成分。因此,可以按照历史均值法对CPI房租分项同比进行预测。

2.CPI宏观经济影响因素

(1)CPI-资金面

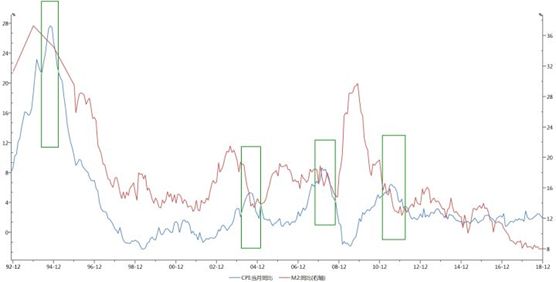

价格水平的变动本质上属于货币行为,一般情况下(除了输入性通胀)只有流动性保持充裕的状况下,CPI的水平才会实现大幅的抬升,这也是需求驱动的通胀的常见表现形式。从历史上看,自1996年至今,共有四个时间段CPI的价格保持在3.0%以上的水平,分别是1996年1月-1997年4月、2004年4月-2005年3月、2007年3月-2008年11月以及2011年6月-2012年5月。这四个时间段中有三个时间段中,CPI高企之前伴有M2的大幅回升。

(2)CPI-经济景气度

除了货币政策的宽松之外,CPI的走高的另一个前提条件是经济景气度的回暖。出去特殊的输入性通胀之外,典型的CPI高企的成因主要是需求端走强的作用。从历史经验上也可以看出来,CPI高企的四个时间段,大部分的时间都伴随着GDP处于相对较高的水平,需求回暖带动大部分产品价格的回升,因此判断CPI是否可以回升的第二个条件是观测经济是否景气,GDP是否高企。

(3)CPI-PPI向CPI的传导

需求驱动的CPI高企除了资金充裕以及经济回暖这两方面的要素之外,还需要价格可以实现顺畅的传导。一般而言,价格的传导方式是上游产品价格上升,之后逐渐过渡到中游消费品价格回升,最终带动着下游消费品价格上行,从而由PPI高企传导至CPI的高企。然而我们发现自2011年开始,PPI与CPI间的关系出现了分叉,其主要原因是因为中国的产能过剩问题爆发,上游产品价格大幅下降,PPI大幅下降,而CPI方面受到货币超发的因素影响,保持相对较高的水平。而2016年后,供给侧改革初见成效,PPI开始有所抬升,但下游需求端有所减弱,导致CPI下行。因此,近7年之内由于经济结构上的问题,PPI向CPI的传导相对不畅,对CPI的后期的变化也将产生影响。

三、CPI的预测

目前对CPI的预测有两类常用的方法:第一种是“环比法”,即预测CPI环比增速,连乘得到CPI同比增速;第二种是“同比法”,即预测CPI各分项同比增速,加权得到CPI同比增速。

第一种预测方法比较偏短期,优点在于计算的方法更为精确,但只能预测出基期后一个月的CPI数值。具体来看:

首先,通过回归计算各分项的权重;

其次,利用高频数据以及历史均值进行计算各个分项价格变动的环比值。其中,“高频数据法”的原理在于一些高频指标数据与CPI分项之间具有较高的相关性,用高频指标的环比增速能够较准确地预测近月CPI分项环比增速,再通过加权平均可得CPI环比增速;“历史均值法”的原理在于CPI分项(尤其是食品项)环比具有相对稳定的季节性特征,用CPI及分项的某一月份过去5年环比均值来推测该月份的未来环比增速,进一步连乘得到未来同比增速。例如8月高频数据可以预测8月CPI增速,比9月中旬发布CPI数据提前半个月左右。不过该方法局限性在于无法预测未来月份超越历史因素的价格驱动,即存在新涨价因素的可能(可参看第二章第一节中猪肉和鲜菜的分析),但优势在于能够预测较远月份的CPI同比增速。具体到两种方法的选用上,要结合CPI及分项指标的环比特性。

再次,根据计算出CPI整体的环比值,并将环比转换为同比,参考公式:某月CPI同比增速=(过去12个月(含某月)CPI环比增速+1)连乘-1。

这种短期预测往往适用于与长期预测相配合,通过利用基数效应判断可能的全年高点基础上,再进一步确定当年通胀高点的水平,有助于判断是否需要调整中枢值。

第二种预测方法比较偏长期,主要原理是直接预测CPI分项的同比增速,包括新涨价因素分析法以及环比均值预测法(基数),通过这两种方式,可以预测出CPI一年以内的变动情况。但是长期预测的方式是基于CPI具有周期性变化的假设,因此这种预测方式相对不稳定。需要对超预期因素进行分析,进而进行相应的调控。