当前保险种类繁多,往往让人不知道怎么选择,再加上市场混乱,保险精算师的缺乏,导致了很多的人排斥保险,认为保险就是骗钱,出事不理赔,负面新闻比比皆是,是的,保险理赔了会觉得这是应该的,不理赔才会有报道,保险套路深,但它也是我们规避风险的一种金融工具。

还记得听过一个故事,盘子的故事用通俗易懂的语言让我们分清保险。

有100个学徒工来到五星级酒店学习,一年薪水只有几百块,一个盘子1000块,如果打碎了一个盘子,学徒需要倾家荡产来赔这个盘子甚至丢掉工作,即使再小心谨慎也还会有人打碎盘子。

这时有个财务提出了一个方法:如果每个人每年愿意交一点钱,把这些钱集中起来,那么无论谁打碎这个盘子,就用这些钱来赔,假定一年要打碎4个盘子,平分到每个人就是40元钱,这些钱财需要雇一个经纪人来管理,按当时的行情雇一年需要600元,租办公室需要400元,着1000元分摊到学徒身上是每人10元,于是学徒需要交40(保障成本)+10元(管理费用)=50元。这就是短期消费险的雏形。

当大半年过去还没人打碎盘子时,有人就会想,我最不可能打碎盘子,一年损失50,十年就是500块啊,不行我得找财务去,财务却说:不交就风险自己承担,尊重你的选择。可这人又觉得不踏实,问有没有两全其美的办法?财务突然脑子一转,那就多收些钱把多的钱用来投资,用投资收益把钱赚回来。现在市场收益率是12.4%(预定利率,现在保监会规定预定利率不得超过2.5%)

通过计算10年后想要拿回本金,现在需要收取100元,就是现在每年交100元,如果打碎了盘子押金没收,财务赔付盘子,如果10年没打碎盘子,到期返还1000块本金。这就是两全险。

一年很快过去了,这年市场收益很好,而只打碎了3个盘子,到了年底还赚了不只一个盘子的钱,听到这个事情学徒又不平衡了,于是去找财务,财务说要不你们在多交50块钱,十年后我不仅给你们1500,还把每年盈利的70%分给你们,有人问:我们交了那么多钱,万一急用咋办?财务说:没关系,这部分钱急用你们可以随时取出。又有人问:那你要是投资亏了怎么办?财务说:放心吧,我承诺年利率一定在2.5%以上。于是万能险就诞生了。

又一年过去了,大家账户上多了若干盈余,有人觉得赚得不少,有人觉得没有达到心中所想要得到的钱,于是又去找财务,财务说:收益高的项目当然有,但是风险也高,这样吧,我帮你们设置几个账户,有风险低的也有风险高的,你们可以根据自己的偏好选择,我每年只收取账户价值的百分之几作为管理费,但万一亏了也别怪我,只要投满五年我手续费也不扣。这就是投连险。

这时候来了一个新学徒,大家纷纷向他介绍这个项目吸引力,劝他多拿出一些钱投进去,在他头晕脑胀听完之后终于弄明白了,说:不就是交50块钱赔盘子么,我家里困难,不都押进去行吗?

讲到这里,大家是不是明白了?保险保险,顾名思义,本质就是保障风险!

保障成本+费用+投资的钱=保费

无论买的什么险种,保障成本和费用都被消费掉了,保险公司拿着投资的钱去获得收益,但又不可能太激进,所以保险公司的投资收益是比较低的。

所以让保险回归本质,保险的核心是保障而不是收益,考虑资金回报的话我们可以去自己投资,将投资收益控制在我们自己的手里。

保险姓保,核心就是转移风险事故发生后的财务风险,不至于卖房卖车,因病返贫、欠债,发生财务危机。

记不记得很多电影里有这样一幕,一把手枪里装上一枚子弹,看看谁可以活下来,那么现在假设有1000个人,给每人一把手枪,只有3把枪里有子弹,让他们朝自己脑袋上开一枪,剩下的人可以无忧无虑活一年,第二年在进行,每年进行一次;其实在生活中,我们所有人都在无意识重复着这样的游戏,据中国生命表统计显示,中国人年平均死亡率是千分之三,2016年更是达到了千分之七,大家可以在网上查下。

有人说这概率很小,有人说这概率很大,因为对个人来说只有两种可能;生或死。对于个人来说,概率是50%。

既然这是我们逃脱不了的游戏,为什么不早做准备呢。

意外无处不在,大病不请自来,我们无法预测,只能应对。

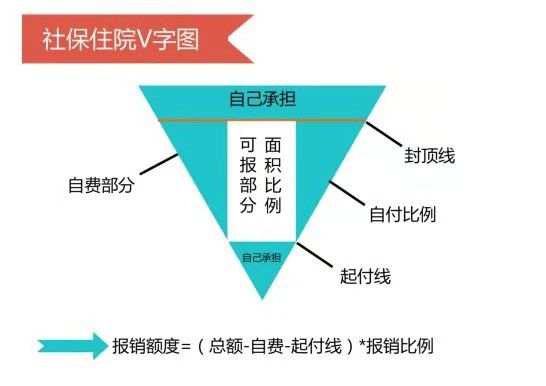

有人说我有社保,在这个全民社保的时代,你还和我谈社保,社保是必要的也是必须的,就像车的强险一样,但是社保只能应对一些小病小灾,因为他受起付线、封顶线、社保报销目录的限制,实际报销比例不高,很多情况下不超过50%。

如果想有全面的保障,最佳的配置方案就是社保+商保!

那我们怎么去买保险呢?先保谁?比如一个正直事业上升期的父亲,不幸意外去世,如果他购买了足额的保额,即使他离开了,他的妻儿也可以靠这笔钱继续生活,但如果我们先保了孩子,一旦孩子发生意外,我们是可以用到保险,但即使没有保险,家里还有一对夫妇可以赚钱养家,家庭经济不会受到致命打击,但如果不幸这对夫妇出了意外还没有保险,这个家庭的财务状况瞬间就会崩溃了,家里的老人孩子生活得不到保障,如果这时还有一份孩子的保险需要交纳,退保吧只能拿回很少的钱,不退吧生活都困难了怎么交保险?

一些父母会提到,大人怎样都无所谓,孩子一定要什么都齐全,但是有一个问题不知道他们考虑过没有,先给孩子买保险=对孩子好么?给孩子买齐保险=对孩子好么?

答案当然是否定的,如果夫妻俩出现风险,有可能连孩子的保险费都交不起,何谈孩子买保险后续保障.。

买保险不是买菜,看哪个便宜就买哪个,那样选的也不适合自己,当然也不是越贵越好。

重要的是分析你现在的需求和未来的风险,通过不同的组合满足不同阶段的重点。

保险的核心是保障,而我们面对的风险主要有三种,意外、重疾和死亡。因此我们需要配置的也有三种,就是意外险,重疾险和寿险。

疾病和意外离我们并不远,因此在考虑重疾的时候必须 要考虑重疾险和意外险,那为什么要提到寿险呢?因为有些风险并不属于意外和重疾,举个例子,在保险条例上,猝死不算重疾也不算意外,另外就是极限运动、漂流、蹦极出现事故也是不赔付的,但是寿险会赔,寿险的赔付条件是死亡,2年后自杀寿险也是赔付的。

所以说,重疾险、意外险、寿险都是我们所需要的,不仅仅是一种责任,也是一种风险意识的体现。

风险意识是我们所要有的,风险也是我们所要规避的,保险保险,重要的是保证家庭正常运行,财务正常运转。

这样才能让我们正常的生活,快乐的走下去,实现我们的人生目标,不至于意外和疾病花费我们的梦想基金。