平时咱们买东西的时候都会信奉一句老话就是“一分钱一分货”,相信价格贵的东西肯定是有它贵的道理,质量一般比较好。

但保险不是这样的哦,很多用户花大价钱买贵的,担心自己成了冤大头,少花钱买便宜的,担心不靠谱、赔不了,特别纠结。今天保叔就给大家科普一下~

想要知道保费差距差在哪里,就要先了解一下保险公司的产品定价规则是啥。

平时我们买保险就是一笔保费交过去,不会管这些钱都花在什么地方。就像我们去饭店吃饭,最后结账的时候虽然有各个菜品的明细,但不会告诉我们里面有多少是给厨师的工资,有多少是饭店的铺租。

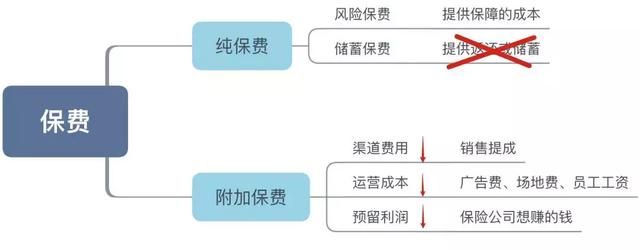

那我们所交的保费,都用去什么地方了呢?其实主要分两块,纯保费和附加保费。

纯保费

先看纯保费,主要包括风险保费和储蓄保费。

风险保费的意思就是保险公司给我们提供保障的成本,比如给1万个人保障意外,假如按概率算会有1个人发生意外,要赔50万,那成本就是50万1万=50块/人

这个成本各家公司差别不大,因为在投保人数足够大的情况下,保险事故的发生概率差不多。

而纯保费中的储蓄保费是指某些产品有返还的功能,这部分主要是投资生息,等到保险到期以后返还的。

返还型的保险多了“储蓄保费”这项成本,所以保费天生就要比消费型的产品贵。

比如消费型的意外险,保100万也就是200块左右,而返还型的则要2000块。

附加保费

再看第二个部分,附加保费,最能拉开差距的地方。附加保费主要包含三个方面,分别是渠道费用、运营成本和预留利润。

渠道费用

渠道费用就是指在各个渠道销售产品要支付的费用,比如让代理人卖保险要给他提成,让银行客户经理卖也得给佣金。

我接触了不少产品,基本上越贵的产品,给的提成越高。为什么某些业务员这么喜欢给大家推分红险、万能险,原因你懂的。

运营成本

运营成本是指保险公司运作需要的场地费、员工工资、广告支出等各项杂费。有的公司分支结构多,甚至在某些穷乡僻壤的地方都有,导致场地费和人力成本高,最终反馈在消费者身上就是保费高。

我对此的看法是,大部分分支机构的功能都是销售和展业,而我们最看重的理赔审核服务都要在保险公司的总部或专门的地方进行。结果就是我们把理赔资料交给分支机构,分支结构再帮我们寄给审核机构。

互联网时代,不如我们直接在线上点个“申请理赔”,然后叫个顺丰直接把资料寄过去,更高效。

运营成本里面还有个大头就是找大腕儿代言,比如姚明给某寿打的广告,几乎是家喻户晓吧。早在好几年前,我就听说他每年的代言费已经要过千万了,现在估计只涨不跌。

羊毛出在羊身上,纵使公司客户基数再大,平摊下来一个人也不少。更不用说某些公司,我坐电梯、坐公交、坐地铁都能看到他们的广告,真是可了劲造广告费。毕竟在我们国家,只要使劲打广告,效果一般不会差到哪里去,脑白金、小罐茶、oppo vivo,典型中的典型。

预留利润

预留利润是指保险公司预留给自己的利润。

保险公司都是商业机构,有的甚至还上市发行股票了,要为股东挣钱。有的公司要多挣钱,自然产品的定价就会更高,这样扣掉上面说的各种成本之后,剩下的钱才多。

而有的公司,既然压缩不了别的成本,又想通过低价打开市场,就只好压缩自己的利润,比如某年人寿。

总结

所以,每个公司经营策略不同,保费也就有了差异,而且差异一般还不小。对于我们消费者来说,应该选择什么样的产品会更好呢?

我认为,当然是选能让我们把钱都尽量花在“风险保费”上的产品,也就是选消费型产品,同时品牌溢价能少则少。

这就跟咱们买台式电脑一样,你可以选择多花钱买品牌机,比如戴尔、联想之类的。但我肯定会考虑自己组装,反正就算是戴尔联想也是用一样的零件,自己选CPU、显卡、硬盘啥的,同样的配置,价格更便宜。

凭啥要为你戴尔的那个logo多掏钱?太冤枉了。

单总结下来就是四句话:

1.保险公司的准入门槛高,监管十分给力,有各种兜底机制,实在不行还有国家强!制!接!盘!完全没在怕的~

2.像某安,牌子大、名声响,但他主推的某某福里面,4种高发轻症当中有3个都不保,牌子大≠产品好。

3.依我看,我们应该买的不是他的产品,而是他的股票。

4.至于有人说多花点钱买大公司产品理赔能快点,或者买小公司产品理赔慢,纯属胡扯!

真实的情况是这样:

前10名里面,有几个是大家伙认识的?

真正在理赔的时候,保险公司看的不是我们买的保险有多贵,而关键是看我们投保的时候有没有不如实告知,现在有没有达到理赔标准。

所以不要听别人一本正经的说瞎话哦,大家赚钱都不容易,这种冤枉钱,能省则省吧!