自古一句话“知其然,知其所以然”,为了更好的理解购买重疾险的必要性,今天我们聊一聊重疾险的发展。

重疾险的起源

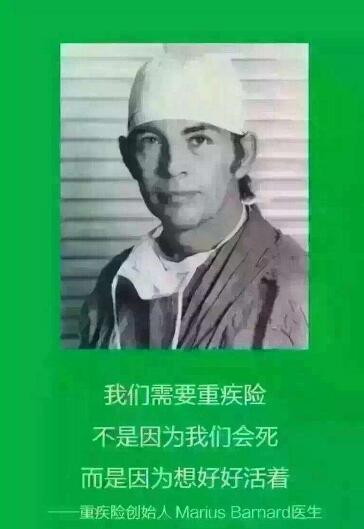

南非著名的心脏外科医生Dr.MariusBarnard,医术高超,挽救了无数病人的生命,曾经有一个病人是一位34岁的女士,这位女士有自己的事业,离过婚,还带着两个孩子。她患了肺癌,通过手术治疗,成功切除了肿瘤。

两年后,病人再次来到伯纳德医生的诊所,从她的眼神中,伯纳德医生再次感受到了死亡的讯息,她呼吸急迫、脸色苍白、眼神中充满了对死亡的恐惧。经了解,这位女士手术后继续工作,以便挣钱为了两个孩子未来的生活,而癌细胞向另一片肺叶转移,两个月后,她去世了。这个案例引发了巴纳德医生的思考,

他意识到:医疗手段挽救得了一个人的生理生命,却挽救不了一个家庭的经济生命。他相信需要有一种新的保险产品来保障这些在罹患重大疾病后进行治疗的人。他说:“人们需要保险的原因不仅是因为人们将会死亡,更是因为人们要活下去。”于是由Dr .Marius Barnard与南非Crusade人寿保险公司合作,在1983年开发出世界上第一款重大疾病保险产品。作为寿险的附加险销售,对冠状动脉搭桥术、恶性肿瘤、急性心肌梗塞、中风四种重大疾病提供保障。

所以,重疾险设立的目的,是补偿人们因患重疾而导致的收入损失、营养费用以及医疗费用,是为了人们不因患病而致使生活质量下降的!

中国重疾险的发展

1995年,中国大陆市场引入重大疾病保险,最初也是作为寿险的附加险,保障7种重大疾病,其中包括恶性肿瘤、心肌梗塞、脑中风、冠状动脉搭桥术、尿毒症、瘫痪和重大器官移植,但各家对疾病的定义并没有统一规范。

2006年某邦的重疾险产品对疾病的定义上,因诊断方法和治疗方法有诸多限制,导致用户认为这款是“只有死才能赔”的产品,存在合同欺诈,并将某邦告上法庭,虽然双方最后达成调解协议,但这件事情无疑催化了中国重疾保险史上一件标志性大事件发生。

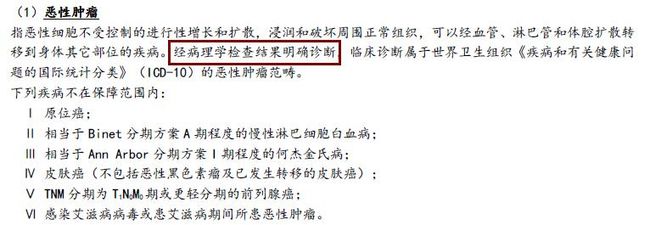

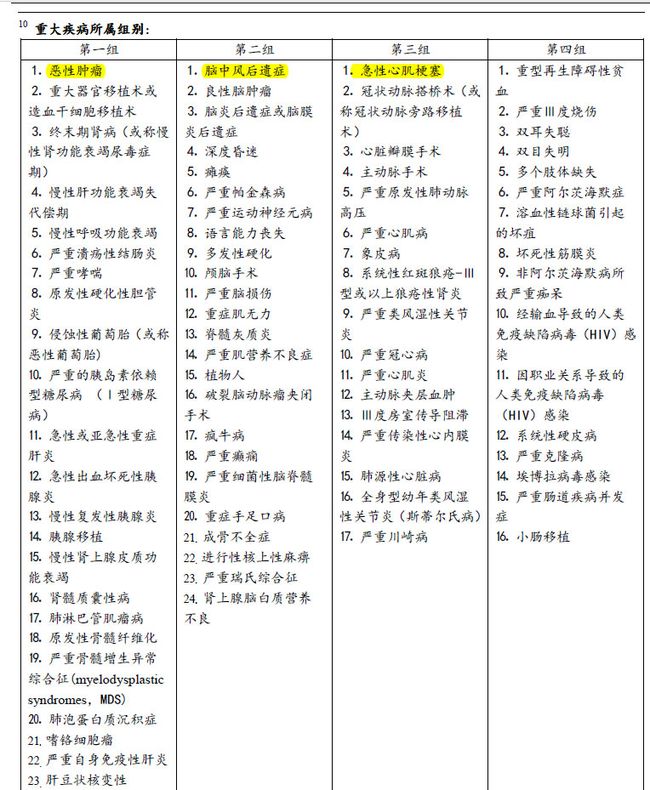

2007年4月3日中国保险行业协会与中国医师协会发布《重大疾病保险的疾病定义使用规范》,、针对比较常见且严重程度和治疗费用均较高的25种重疾,统一规范了这25种重疾的疾病名称和定义,其中要求针对18周岁以上所有的重疾险保险必须包含恶性肿瘤、急性心肌梗塞、脑中风后遗症、急性心肌梗塞、冠状动脉搭桥手术(或叫冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或叫慢性肾功能衰竭尿毒症)6种重疾。目前在我国基本大部分保险公司重疾险产品都包含25种重疾,疾病定义都一样,所以客户在选购时,在重疾种类上不用过多纠结。

通过这些定义规范,符合重疾理赔要求的疾病一般有三种情况:

1、确诊即赔付;

最典型的就是恶性肿瘤,通过病理确诊后,即可申请理赔

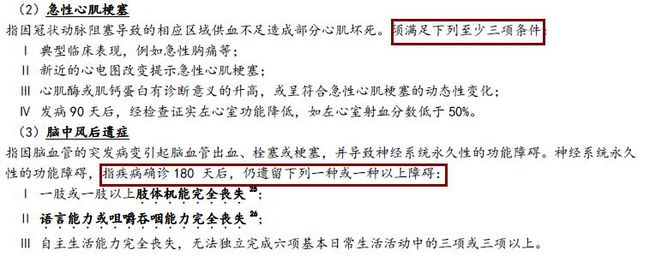

2、疾病达到一定状态赔付;

比如急性心肌梗塞,要求必须满足三个临床条件;脑中风后遗症,要求疾病确诊后180天后,仍有一定后遗症;

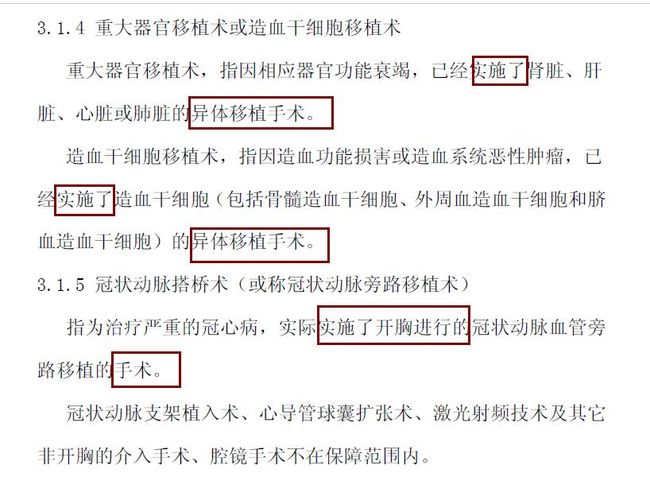

3、必须经过手术

比较典型的如冠状动脉搭桥手术、重大器官移植术或者造血干细胞移植术。

重疾险的产品形态

为迎合市场不断变化的需求,重疾险产品更新迭代速度也比较快,重疾赔付次数从单次演化成多次,引入了轻症、中症的疾病保障,产品形态多样化,满足不同客户的不同需求。在这里主要介绍几种经常被问到的产品形态及特点,帮助大家更好选择。

不带身故责任的重疾险

即大家所说的消费型重疾险,在保险期间内,只有发生重疾才赔付保额,仅赔付1次,赔付后合同终止。优点是价格便宜,解决纯重疾的风险,杠杆高,缺点就是因为有些疾病必须达到一定状态才可能理赔,若还未达到就身故,则可能无法获得赔偿。代表产品有弘康健A、百年康惠保、复星康乐C

带身故责任的重疾险

最普遍也是各公司主导的重疾险产品,也是大家理解的储蓄型重疾险,保险期间内,发生重疾或者身故,均赔付保额。优点是肯定能得到赔付,保费不白交,缺点就是保费相比消费型重疾险偏贵。既有单次赔付的产品,也有多次分组赔付的产品,多次不分组的产品。

分组的多次赔付重疾险

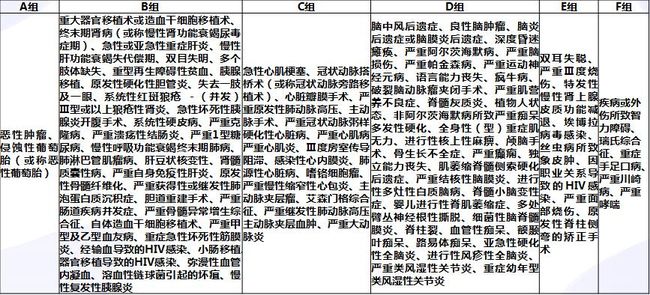

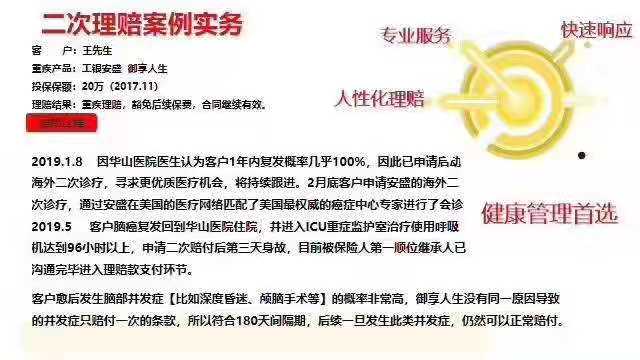

重疾险种类分成几组,得了其中一种重疾险后,该种重疾险所在组里面的所有疾病都不再赔付,其他组的疾病间隔期后可以再次赔付。其中把恶性肿瘤单独分一组的重疾更好。比如天安的健康源2019增强版,106种重疾分6组,赔6次,癌症单独为一组。工银安盛的御享人生比较老的产品,产品更新速度较慢,所以现在仍是传统分组的,但前不久工银安盛刚刚理赔了一个二次赔付的案例。

不分组的多次赔付重疾险

得了一种重疾后,间隔期过后,如果再发生其他种重疾均可赔,因为没有组别限制,所以二次获赔的的可能性比分组的要大。目前同方的新多倍保、中英的至尊守护、长城的吉康人生、长生的长生福御享版等多家公司均有部分组产品。当然分组的产品保费要比不分组的产品保费更高。

结语

随着现代生活压力的剧增,生态环境的破坏,现代人患重疾的几率越来越高,尤其是恶性肿瘤已成为中国人健康的第一杀手,故而重疾险已成为家庭风险保障的最基础配置之一,了解它的基础知识,对于选购重疾险将会有很大帮助,我也将在下一章介绍如何选择重疾险,敬请期待哟!