数据预处理与特征工程—12.常见的数据预处理与特征工程手段总结

文章目录

-

- 引言

- 1.数据预处理

-

- 1.1 数据清洗

-

- 1.1.1 异常值处理

- 1.1.2 缺失值处理

- 1.2 特征预处理

-

- 1.2.1 数值型特征无量纲化

- 1.2.2 连续数值型特征分箱

-

- 1.2.2.1 无监督分箱法

- 1.2.2.2 有监督分箱法

- 1.2.3 统计变换

- 1.2.4 类别特征编码

- 2.特征选择

-

- 2.1 Filter(过滤式)

-

- 2.1.1 Pearson相关系数

- 2.1.2 卡方验证

- 2.1.3 互信息和最大信息系数

- 2.1.4 距离相关系数

- 2.1.5 方差选择法

- 2.2 Wrapper(包裹式)

-

- 2.2.1 向前逐步选择

- 2.2.2 向后逐步选择

- 2.2.3 双向挑选

- 2.2.4 递归特征消除法

- 2.3 嵌入法

- 3.特征提取

-

- 3.1 主成分分析PCA

- 3.2 线性判别分析LDA

- 4.特征构造—创造新特征

-

- 4.1. 数值特征的简单变换

- 4.2 类别特征与数值特征的组合

- 4.3 分组统计和基础特征工程方法结合

- 4.3 笛卡尔乘积创造新特征

-

- 4.3.1 类别特征进行笛卡尔乘积特征组合

- 4.3.2 连续特征与类别特征之间的笛卡尔乘积特征组合

- 4.3.3 连续特征之间的笛卡尔乘积特征组合

- 4.4 用基因编程创造新特征

- 4.5 GBDT特征构造

- 4.6 聚类特征构造

- 4.7 日期/时间变量处理

引言

数据预处理与特征工程包括Data PreProcessing(数据预处理)、Feature Extraction(特征提取)、Feature Selection(特征选择)和Feature construction(特征构造)等步骤

1.数据预处理

数据预处理又包括数据清洗与特征预处理两步

1.1 数据清洗

数据清洗主要是删除原始数据集中的无关数据、重复数据,平滑噪声数据,筛选掉与挖掘主题无关的数据,处理缺失值、异常值等

1.1.1 异常值处理

异常值是否需要处理需要视具体情况而定,因为有些异常值可能蕴含着有用的信息。

-

简单统计量分析

在进行异常值分析时,可以先对变量做一个描述性统计,进而查看哪些数据是不合理的。最常用的统计量是最大值和最小值,用来判断这个变量的取值是否超出了合理范围。如客户年龄的最大值为199岁,则判断该变量的取值存在异常。 -

通过箱线图分析删除异常值;

箱型图提供了识别异常值的一个标准:异常值通常被定义为小于 Q L − 1.5 I Q R Q_L-1.5IQR QL−1.5IQR或大于 Q U + 1.5 I Q R Q_U+1.5IQR QU+1.5IQR的值。 Q L Q_L QL称为下四分位数,表示全部观察值中有四分之一的数据取值比它小; Q U Q_U QU称为上四分位数,表示全部观察值中有四分之一的数据取值比它大;IQR称为四分位数间距,是上四分位数 Q U Q_U QU与下四分位数 Q L Q_L QL之差,其间包含了全部观察值的一半。这里的1.5可以根据问题的不同进行改变。箱型图依据实际数据绘制,对数据没有任何限制性要求,如服从某种特定的分布形式,它只是真实直观地表现数据分布的本来面貌;另一方面,箱型图判断异常值的标准以四分位数和四分位距为基础,四分位数具有一定的鲁棒性:多达25%的数据可以变得任意远而不会严重扰动四分位数,所以异常值不能对这个标准施加影响。由此可见,箱型图识别异常值的结果比较客观,在识别异常值方面有一定的优越性

import numpy as np import pandas as pd import matplotlib.pyplot as plt import seaborn as sns def box_plot_outliers(data_ser, box_scale): """ 利用箱线图去除异常值 :param data_ser: 接收 pandas.Series 数据格式 :param box_scale: 箱线图尺度, :return: """ iqr = box_scale*(data_ser.quantile(0.75) - data_ser.quantile(0.25)) # Q_L - 1.5IQR为下界 val_low = data_ser.quantile(0.25) - iqr # Q_U + 1.5IQR为上界 val_up = data_ser.quantile(0.75) + iqr rule_low = (data_ser < val_low) rule_up = (data_ser > val_up) return (rule_low, rule_up), (val_low, val_up) def outliers_proc(data, col_name, scale=1.5): """ 用于清洗异常值,默认用 box_plot(scale=1.5)进行清洗 :param data: 接收 pandas 数据格式 :param col_name: pandas 列名 :param scale: 尺度 :return: """ # 复制数据 data_n = data.copy() # 针对哪一个特征清洗异常值 data_series = data_n[col_name] # 返回异常值索引(bool格式)与上下边界 rule, value = box_plot_outliers(data_series, box_scale=scale) # 得到异常值得索引 # |会先转化成二进制,然后相同位数的数字有1则为1,否则为0 index = np.arange(data_series.shape[0])[rule[0] | rule[1]] print("Delete number is: {}".format(len(index))) # 删除异常值 data_n = data_n.drop(index) # 重置索引 data_n.reset_index(drop=True, inplace=True) print("Now column number is: {}".format(data_n.shape[0])) # 统计低于下界的异常值 index_low = np.arange(data_series.shape[0])[rule[0]] outliers = data_series.iloc[index_low] print("Description of data less than the lower bound is:") print(pd.Series(outliers).describe()) # 统计高于上界的异常值 index_up = np.arange(data_series.shape[0])[rule[1]] outliers = data_series.iloc[index_up] print("Description of data larger than the upper bound is:") print(pd.Series(outliers).describe()) # 查看删除异常值前后图形的区别 fig, ax = plt.subplots(1, 2, figsize=(10, 7)) sns.boxplot(y=data[col_name], data=data, palette="Set1", ax=ax[0]) sns.boxplot(y=data_n[col_name], data=data_n, palette="Set1", ax=ax[1]) return data_n -

通过 3 σ 3σ 3σ原则删除异常值

如果数据服从正态分布,在 3 σ 3σ 3σ原则下,异常值被定义为一组测定值中与平均值的偏差超过3倍标准差的值。在正态分布的假设下,距离平均值 3 σ 3σ 3σ之外的值出现的概率为P(x-u |> 3 σ 3σ 3σ)≤0.003,属于极个别的小概率事件。

如果数据不服从正态分布,也可以用远离平均值的标准差倍数来描述。 -

长尾截断;

长尾截断主要也是分布不符合正态分布,而是类似于“长尾”。例如房价中,低价占大部分,豪宅属于小部分。应对这种数据分布,一般可以通过神奇的log化处理转化类近似正态分布或者使用Box-Cox转换将数据转换为正态。数据预处理—5.box-cox变换及python实现

-

将异常值视为缺失值,利用缺失处理方法进行处理

1.1.2 缺失值处理

缺失值处理的方法可分为3种:删除记录、数据插补和不处理

- 不处理(针对类似 XGBoost 等树模型);

- 删除(缺失数据太多);

- 插值补全,包括均值/中位数/众数/使用固定值/最近邻插补/回归方法/插值法(拉格朗日插值法、牛顿插值法)等;

前面几种方面使用pandas中的fillna函数可以轻松实现

插值法:数据预处理—7.数据插补之拉格朗日插值法、牛顿差值法及python实现

回归方法:对带有缺失值的变量,根据已有数据和其有关的其他变量(因变量)的数据建立拟合模型来预测缺失的属性值。6.4 随机森林实战这里面使用了随机森林来预测年龄中的缺失值作为填充 - 分箱,缺失值一个箱;

见后面

1.2 特征预处理

1.2.1 数值型特征无量纲化

数值型特征无量纲化是为了消除样本不同属性具有不同量级(大小)时的影响,不仅提高精度,而且提高迭代精度

-

标准化(转换为标准正态分布);

from sklearn.preprocessing import MinMaxScaler,StandardScaler # 标准化 scaler = StandardScaler() result = scaler.fit_transform(data) # 将data标准化 scaler.inverse_transform(result) # 将标准化结果逆转优点:

标准化最大的优点就是简单,容易计算,Z-Score能够应用于数值型的数据,并且不受数据量级(数据多少)的影响,因为它本身的作用就是消除量级给分析带来的不便。

缺点:-

估算Z-Score需要总体的平均值与方差,但是这一值在真实的分析与挖掘中很难得到,大多数情况下是用样本的均值与标准差替代。

-

Z-Score对于数据的分布有一定的要求,正态分布是最有利于Z-Score计算的。

-

Z-Score消除了数据具有的实际意义,属性A的Z-Score与属性B的Z-Score与他们各自的分数不再有关系,因此Z-Score的结果只能用于比较数据间的结果,数据的真实意义还需要还原原值。

-

在存在异常值时无法保证平衡的特征尺度。

-

-

归一化(转换到 [0,1] 区间);

from sklearn.preprocessing import MinMaxScaler,StandardScaler # 归一化 scaler = MinMaxScaler() result = scaler.fit_transform(data) # 将data归一化 scaler.inverse_transform(result) # 将归一化结果逆转缺点:

-

这种方法有一个缺陷就是当有新数据加入时,可能导致max和min的变化,需要重新定义。

-

MinMaxScaler对异常值的存在非常敏感。

-

-

MaxAbs归一化

定义:单独地缩放和转换每个特征,使得训练集中的每个特征的最大绝对值将为1.0,将属性缩放到[-1,1]。它不会移动/居中数据,因此不会破坏任何稀疏性。

from sklearn.preprocessing import MaxAbsScaler maxAbsScaler = MaxAbsScaler().fit(X_train) maxAbsScaler.transform(X_train)缺点:

- 这种方法有一个缺陷就是当有新数据加入时,可能导致max和min的变化,需要重新定义;

- 对异常值的存在非常敏感

-

正态分布化(Normalization)

定义:正则化的过程是将每个样本缩放到单位范数(每个样本的范数为1)。Normalization主要思想是对每个样本计算其p-范数,然后对该样本中每个元素除以该范数,这样处理的结果是使得每个处理后样本的p-范数(l1-norm,l2-norm)等于1。

适用情形:如果要使用如二次型(点积)或者其它核方法计算两个样本之间的相似性这个方法会很有用。该方法是文本分类和聚类分析中经常使用的向量空间模型(Vector Space Model)的基础。from sklearn.preprocessing import Normalizer #正态归一化,返回值为正态归一化后的数据 normalizer = Normalizer(norm='l2').fit(X_train) normalizer.transform(X_train) -

针对幂律分布,可以采用公式: l o g 1 + x 1 + m e d i a n log\frac{1+x}{1+median} log1+median1+x

1.2.2 连续数值型特征分箱

一些数据挖掘算法,特别是某些分类算法,如ID3算法、Apriori算法等,要求数据是分类属性形式。这样,常常需要将连续属性变换成分类属性,即连续属性离散化。

连续属性离散化的优势:

- 离散后稀疏向量内积乘法运算速度更快,计算结果也方便存储,容易扩展;

- 离散后的特征对异常值更具鲁棒性,如 age>30 为 1 否则为 0,对于年龄为 200 的也不会对模型造成很大的干扰;

- LR 属于广义线性模型,表达能力有限,经过离散化后,每个变量有单独的权重,这相当于引入了非线性,能够提升模型的表达能力,加大拟合;

- 离散后特征可以进行特征交叉,提升表达能力,由 M+N 个变量编程 M*N 个变量,进一步引入非线形,提升了表达能力;

- 特征离散后模型更稳定,如用户年龄区间,不会因为用户年龄长了一岁就变化

连续属性离散化就是在数据的取值范围内设定若干个离散的划分点,将取值范围划分为一些离散化的区间,最后用不同的符号或整数值代表落在每个子区间中的数据值。所以,连续属性离散化涉及两个子任务:确定分类数以及如何将连续属性值映射到这些分类值。特征分箱可分为无监督分箱与有监督分箱方法。

1.2.2.1 无监督分箱法

-

自定义分箱

定义:自定义分箱,是根据业务经验或者常识等自行设定划分的区间,然后将原始数据归类到各个区间中。 -

等距分箱

将属性的值域分成具有相同宽度的区间,区间的个数由数据本身的特点决定或者用户指定。等距分箱只考虑区间宽度相同,每个区间里面的实例数量可能不等。import pandas as pd import numpy as np df = pd.DataFrame([[22, 1], [13, 1], [33, 1], [52, 0], [16, 0], [42, 1], [53, 1], [39, 1], [26, 0], [66, 0]], columns=['age', 'Y']) k = 4 # 等宽离散化,各个类别依次命名为0,1,2,3 df['age_bin'] = pd.cut(df['age'], k) df['age_bin_label'] = pd.cut(df['age'], k, labels=range(k)) print(df)age Y age_bin age_bin_label 0 22 1 (12.947, 26.25] 0 1 13 1 (12.947, 26.25] 0 2 33 1 (26.25, 39.5] 1 3 52 0 (39.5, 52.75] 2 4 16 0 (12.947, 26.25] 0 5 42 1 (39.5, 52.75] 2 6 53 1 (52.75, 66.0] 3 7 39 1 (26.25, 39.5] 1 8 26 0 (12.947, 26.25] 0 9 66 0 (52.75, 66.0] 3缺点:一方面需要人为规定划分的区间个数,另一方面,它对离群点比较敏感,倾向于不均匀地把属性值分布到各个区间。有些区间包含许多数据,而另外一些区间的数据极少,这样会严重损坏建立的决策模型。

-

等频分箱;

将相同数量的记录放进每个区间。import pandas as pd import numpy as np df = pd.DataFrame([[22, 1], [13, 1], [33, 1], [52, 0], [16, 0], [42, 1], [53, 1], [39, 1], [26, 0], [66, 0]], columns=['age', 'Y']) k = 5 # 等频离散化,各个类别依次命名为0,1,2,3,4 df['age_bin'] = pd.qcut(df['age'], k) df['age_bin_label'] = pd.qcut(df['age'], k, labels=range(k)) print(df)age Y age_bin age_bin_label 0 22 1 (20.8, 30.2] 1 1 13 1 (12.999, 20.8] 0 2 33 1 (30.2, 40.2] 2 3 52 0 (40.2, 52.2] 3 4 16 0 (12.999, 20.8] 0 5 42 1 (40.2, 52.2] 3 6 53 1 (52.2, 66.0] 4 7 39 1 (30.2, 40.2] 2 8 26 0 (20.8, 30.2] 1 9 66 0 (52.2, 66.0] 4缺点:

等频法虽然避免了等距分箱问题的产生,却可能将相同的数据值分到不同的区间,以满足每个区间中固定的数据个数。 -

基于聚类分箱

定义:基于k均值聚类的分箱方法,k均值聚类法将观测值聚为k类,但在聚类过程中需要保证分箱的有序性,第一个分箱中所有观测值都要小于第二个分箱中的观测值,第二个分箱中所有观测值都要小于第三个分箱中的观测值,以此类推。

聚类分箱具体步骤:- 对预处理后的数据进行归一化处理。

- 将归一化处理过的数据,应用k-means聚类算法,划分为多个区间:采用等距法设定k-means聚类算法的初始中心,得到聚类中心。

- 在得到聚类中心后将相邻的聚类中心的中点作为分类的划分点,将各个对象加入到距离最近的类中,从而将数据划分为多个区间。

- 重新计算每个聚类中心,然后重新划分数据,直到每个聚类中心不再变化,得到最终的聚类结果。

import pandas as pd import numpy as np from sklearn.cluster import KMeans k = 4 df = pd.DataFrame([[22, 1], [13, 1], [33, 1], [52, 0], [16, 0], [42, 1], [53, 1], [39, 1], [26, 0], [66, 0]], columns=['age', 'Y']) # k为聚成几类 kmodel = KMeans(n_clusters=k) # 训练模型 kmodel.fit(df['age'].values.reshape(len(df), 1)) # 求聚类中心 c = pd.DataFrame(kmodel.cluster_centers_,columns=['聚类中心']) # 排序 c = c.sort_values(by='聚类中心') # 用滑动窗口求均值的方法求相邻两项求中点,作为边界点 w = c.rolling(window=2).mean().iloc[1:] # 把首末边界点加上 w = [0] + list(w['聚类中心'].values) +[df['age'].max()] # df['age_bins'] = pd.cut(df['age'], w) df['age_bins_label'] = pd.cut(df['age'], w, labels=range(k)) print(df)age Y age_bins age_bins_label 0 22 1 (0.0, 28.625] 0 1 13 1 (0.0, 28.625] 0 2 33 1 (28.625, 45.25] 1 3 52 0 (45.25, 59.25] 2 4 16 0 (0.0, 28.625] 0 5 42 1 (28.625, 45.25] 1 6 53 1 (45.25, 59.25] 2 7 39 1 (28.625, 45.25] 1 8 26 0 (0.0, 28.625] 0 9 66 0 (59.25, 66.0] 3 -

二值化分箱

定义:二值化可以将数值型(numerical)的特征进行阀值化得到boolean型数据。这对于下游的概率估计来说可能很有用(比如:数据分布为Bernoulli分布时)。定量特征二值化的核心在于设定一个阈值,大于阈值的赋值为1,小于等于阈值的赋值为0。from sklearn.preprocessing import Binarizer # Binarizer函数也可以设定一个阈值,结果数据值大于阈值的为1,小于阈值的为0 binarizer = Binarizer(threshold=0.0).fit(X_train) binarizer.transform(X_train)

1.2.2.2 有监督分箱法

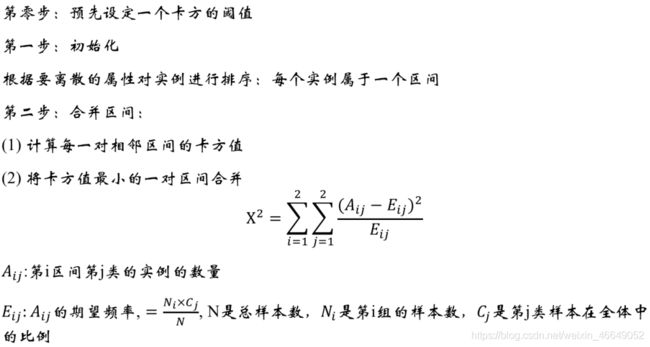

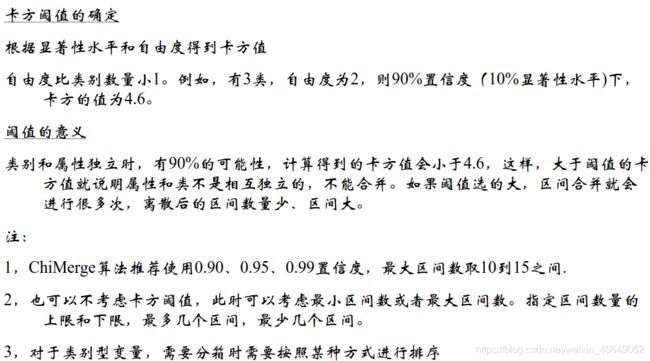

- 卡方分箱

定义:自底向上的(即基于合并的)数据离散化方法。它依赖于卡方检验:具有最小卡方值的相邻区间合并在一起,直到满足确定的停止准则。

基本思想:对于精确的离散化,相对类频率在一个区间内应当完全一致。因此,如果两个相邻的区间具有非常类似的类分布,则这两个区间可以合并,否则,它们应当保持分开(组内的差别很小,组间的差别很大)。而低卡方值表明它们具有相似的类分布。

卡方分箱的具体步骤:

连续变量的卡方分箱,返回分箱点,下面是在申请评分卡中,进行卡方分箱的函数

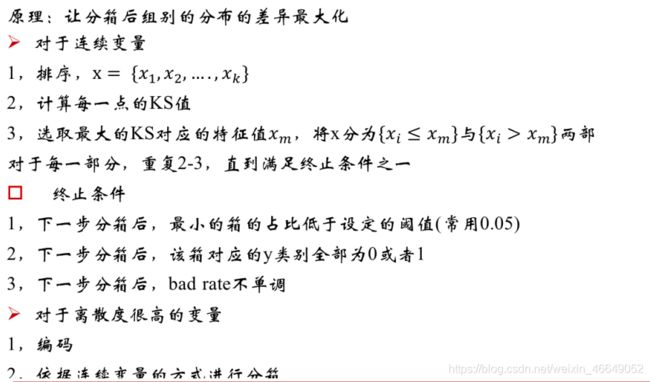

或者参考这个创建卡方分箱脚本def AssignGroup(x, bin): """ 将超过100个的属性值调整到100个 :param x: 属性值 :param bin: 99个分割点 :return: 调整后的值 """ N = len(bin) if x <= min(bin): return min(bin) elif x > max(bin): return 10e10 else: for i in range(N - 1): if bin[i] < x <= bin[i + 1]: return bin[i + 1] def Chi2(df, total_col, bad_col, overallRate): ''' # 计算卡方值 :param df: the dataset containing the total count and bad count :param total_col: total count of each value in the variable :param bad_col: bad count of each value in the variable :param overallRate: the overall bad rate of the training set—逾期率 :return: the chi-square value ''' df2 = df.copy() df2['expected'] = df[total_col].apply(lambda x: x * overallRate) combined = zip(df2['expected'], df2[bad_col]) chi = [(i[0] - i[1]) ** 2 / i[0] for i in combined] chi2 = sum(chi) return chi2 def ChiMerge_MaxInterval(df, col, target, max_interval=5): ''' 通过指定最大分箱数,使用卡方值拆分连续变量 :param df: the dataframe containing splitted column, and target column with 1-0 :param col: splitted column :param target: target column with 1-0 :param max_interval: 最大分箱数 :return: 返回分箱点 ''' colLevels = sorted(list(set(df[col]))) N_distinct = len(colLevels) if N_distinct <= max_interval: print("The number of original levels for {} is less than or equal to max intervals".format(col)) return colLevels[:-1] else: # 如果属性过多,则时间代价较大,不妨取100个属性进行分箱 if N_distinct > 100: ind_x = [int(i / 100.0 * N_distinct) for i in range(1, 100)] split_x = [colLevels[i] for i in ind_x] # 超过100个属性值调整为100个 df['temp'] = df[col].map(lambda x: AssignGroup(x, split_x)) else: df['temp'] = df[col] # Step 1: group the dataset by col and work out the total count & bad count in each level of the raw column # 按col对数据集进行分组,并计算出total count & bad count total = df.groupby(['temp'])[target].count() total = pd.DataFrame({'total': total}) bad = df.groupby(['temp'])[target].sum() bad = pd.DataFrame({'bad': bad}) regroup = total.merge(bad, left_index=True, right_index=True, how='left') regroup.reset_index(level=0, inplace=True) N = sum(regroup['total']) B = sum(regroup['bad']) # the overall bad rate will be used in calculating expected bad count # 计算总的逾期率 overallRate = B * 1.0 / N # initially, each single attribute forms a single interval # since we always combined the neighbours of intervals, we need to sort the attributes colLevels = sorted(list(set(df['temp']))) groupIntervals = [[i] for i in colLevels] groupNum = len(groupIntervals) # 终止条件:在迭代的每个步骤中,间隔数等于预先指定的阈值(最大分箱数),我们计算每个属性的卡方值 while (len(groupIntervals) > max_interval): chisqList = [] for interval in groupIntervals: df2 = regroup.loc[regroup['temp'].isin(interval)] chisq = Chi2(df2, 'total', 'bad', overallRate) chisqList.append(chisq) # 找到最小卡方值的位置,并将该卡方值与左右两侧相邻的较小的卡方值合并 min_position = chisqList.index(min(chisqList)) if min_position == 0: combinedPosition = 1 elif min_position == groupNum - 1: combinedPosition = min_position - 1 else: if chisqList[min_position - 1] <= chisqList[min_position + 1]: combinedPosition = min_position - 1 else: combinedPosition = min_position + 1 groupIntervals[min_position] = groupIntervals[min_position] + groupIntervals[combinedPosition] # after combining two intervals, we need to remove one of them groupIntervals.remove(groupIntervals[combinedPosition]) groupNum = len(groupIntervals) groupIntervals = [sorted(i) for i in groupIntervals] # 取最大的点 cutOffPoints = [i[-1] for i in groupIntervals[:-1]] del df['temp'] return cutOffPoints - Best-KS 分箱(类似利用基尼指数进行二分类);

下面是KS值计算公式介绍:

def calc_ks(count, idx):

"""

计算各分组的KS值

:param count: DataFrame 待分箱变量各取值的正负样本数

:param group: list 单个分组信息

:return: 该分箱的ks值

计算公式:KS_i = |sum_i / sum_T - (size_i - sum_i)/ (size_T - sum_T)|

"""

# 计算每个评分区间的好坏账户数。

# 计算各每个评分区间的累计好账户数占总好账户数比率(good %)和累计坏账户数占总坏账户数比率(bad %)。

# 计算每个评分区间累计坏账户比与累计好账户占比差的绝对值(累计good % -累计bad %),然后对这些绝对值取最大值记得到KS值

ks = 0.0

# 计算全体样本中好坏样本的比重(左开右闭区间)

good = count[1].iloc[0:idx + 1].sum() / count[1].sum() if count[1].sum()!=0 else 1

bad = count[0].iloc[0:idx + 1].sum() / count[0].sum() if count[0].sum()!=0 else 1

ks += abs(good - bad)

good = count[1].iloc[idx + 1:].sum() / count[1].sum() if count[1].sum()!=0 else 1

bad = count[0].iloc[idx + 1:].sum() / count[0].sum() if count[0].sum()!=0 else 1

ks += abs(good - bad)

return ks

或者参考特征工程之分箱–Best-KS分箱

3. 决策树分箱;

决策树分箱步骤为:

- 利用sklearn决策树,DecisionTreeClassifier的.tree_属性获得决策树的节点划分值;

- 基于上述得到的划分值,利用pandas.cut函数对变量进行分箱;

- 计算各个分箱的WOE、IV值。

具体可参考这篇博客基于sklearn决策树的最优分箱与IV值计算-Python实现

1.2.3 统计变换

统计变换的主要作用在于它能帮助稳定方差,始终保持分布接近于正态分布并使得数据与分布的平均值无关。

数据右偏的话可以对所有数据取对数、取平方根等,它的原理是因为这样的变换的导数是逐渐减小的,也就是说它的增速逐渐减缓,所以就可以把大的数据向左移,使数据接近正态分布。 如果左偏的话可以取相反数转化为右偏的情况。

通常来说,可以尝试一下几种方法:

如果数据高度偏态,则使用对数变换

-

对数变换 即将原始数据X的对数值作为新的分布数据:

x = np.log(x)当原始数据中有小值及零时, l o g ( 1 + x ) log{(1+x)} log(1+x)

x = np.log1p(x)

如果数据轻度偏态,则使用平方根变换

- 平方根变换 即将原始数据X的平方根作为新的分布数据

x = np.sqrt(x)

如果数据的两端波动较大,则使用倒数变换

-

倒数变换 即将原始数据X的倒数作为新的分析数据

x = 1 / x -

box-cox变换

定义:Box-Cox 变换是另一种流行的幂变换函数簇中的一个函数。该函数有一个前提条件,即数值型数值必须先变换为正数(与 log 变换所要求的一样)。如果数值是负的,可以利用常数对数值进行偏移。## Import necessary modules from scipy.special import boxcox1p from scipy.stats import boxcox_normmax def fixing_skewness(df): """ This function takes in a dataframe and return fixed skewed dataframe """ # 得到所有非类别型变量 numeric_feats = df.dtypes[df.dtypes != "object"].index # 计算所有非类别型特征的偏态并排序 skewed_feats = df[numeric_feats].apply(lambda x: x.skew()).sort_values(ascending=False) # 对偏态大于0.5的进行修正,大于0是右偏,小于0是左偏 high_skew = skewed_feats[abs(skewed_feats) > 0.5] skewed_features = high_skew.index # 修正 for feat in skewed_features: # 这里是+1是保证数据非负,否则会弹出错误,没有其他含义,不会影响对偏态的修正 df[feat] = boxcox1p(df[feat], boxcox_normmax(df[feat] + 1))

1.2.4 类别特征编码

-

标签编码(LabelEncode)

定义:LabelEncoder是对不连续的数字或者文本进行编号,编码值介于0和n_classes-1之间的标签。

优点:相对于OneHot编码,LabelEncoder编码占用内存空间小,并且支持文本特征编码。

缺点:它隐含了一个假设:不同的类别之间,存在一种顺序关系。在具体的代码实现里,LabelEncoder会对定性特征列中的所有独特数据进行一次排序,从而得出从原始输入到整数的映射。应用较少,一般在树模型中可以使用。from sklearn.preprocessing import LabelEncoder le = LabelEncoder() le.fit(["paris", "paris", "tokyo", "amsterdam"]) print('特征:{}'.format(list(le.classes_))) # 输出 特征:['amsterdam', 'paris', 'tokyo'] print('转换标签值:{}'.format(le.transform(["tokyo", "tokyo", "paris"]))) # 输出 转换标签值:array([2, 2, 1]...) print('特征标签值反转:{}'.format(list(le.inverse_transform([2, 2, 1])))) # 输出 特征标签值反转:['tokyo', 'tokyo', 'paris'] -

独热编码(OneHotEncode)

为什么要使用独热编码?

独热编码是因为大部分算法是基于向量空间中的度量来进行计算的,为了使非偏序关系的变量取值不具有偏序性,并且到圆点是等距的。使用one-hot编码,将离散特征的取值扩展到了欧式空间,离散特征的某个取值就对应欧式空间的某个点。将离散型特征使用one-hot编码,会让特征之间的距离计算更加合理。为什么特征向量要映射到欧式空间?

将离散特征通过one-hot编码映射到欧式空间,是因为,在回归、分类、聚类等机器学习算法中,特征之间距离的计算或相似度的计算是非常重要的,而我们常用的距离或相似度的计算都是在欧式空间的相似度计算。优点:独热编码解决了分类器不好处理属性数据的问题,在一定程度上也起到了扩充特征的作用。它的值只有0和1,不同的类型存储在垂直的空间。

缺点:当类别的数量很多时,特征空间会变得非常大。在这种情况下,一般可以用PCA来减少维度。而且one hot encoding+PCA这种组合在实际中也非常有用。from sklearn.preprocessing import OneHotEncoder enc = OneHotEncoder() enc.fit([[0, 0, 3], [1, 1, 0], [0, 2, 1], [1, 0, 2]]) # fit来学习编码 enc.transform([[0, 1, 3]]).toarray() # 进行编码 # 输出:array([[ 1., 0., 0., 1., 0., 0., 0., 0., 1.]]) -

标签二值化(LabelBinarizer)

定义:功能与OneHotEncoder一样,但是OneHotEncode只能对数值型变量二值化,无法直接对字符串型的类别变量编码,而LabelBinarizer可以直接对字符型变量二值化。from sklearn.preprocessing import LabelBinarizer lb = LabelBinarizer() lb.fit([1, 2, 6, 4, 2]) print(lb.classes_) # 输出 array([1, 2, 4, 6]) print(lb.transform([1, 6])) # 输出 array([[1, 0, 0, 0], [0, 0, 0, 1]]) print(lb.fit_transform(['yes', 'no', 'no', 'yes'])) # 输出 array([[1], [0], [0], [1]]) -

多标签二值化(MultiLabelBinarizer)

定义:用于label encoding,生成一个(n_examples * n_classes)大小的0~1矩阵,每个样本可能对应多个label。

适用情形:每个特征中有多个文本单词。

用户兴趣特征(如特征值:”健身 电影 音乐”)适合使用多标签二值化,因为每个用户可以同时存在多种兴趣爱好。

多分类类别值编码的情况。

电影分类标签中(如:[action, horror]和[romance, commedy])需要先进行多标签二值化,然后使用二值化后的值作为训练数据的标签值。from sklearn.preprocessing import MultiLabelBinarizer mlb = MultiLabelBinarizer() print(mlb.fit_transform([(1, 2), (3,)])) # 输出 array([[1, 1, 0], [0, 0, 1]]) print(mlb.classes_) # 输出:array([1, 2, 3]) print(mlb.fit_transform([{'sci-fi', 'thriller'}, {'comedy'}])) # 输出:array([[0, 1, 1], [1, 0, 0]]) print(list(mlb.classes_)) # 输出:['comedy', 'sci-fi', 'thriller'] -

平均数编码(Mean Encoding)

定义:平均数编码(mean encoding)的编码方法,在贝叶斯的架构下,利用所要预测的因变量(target variable),有监督地确定最适合这个定性特征的编码方式。

适用情形:平均数编码(mean encoding),针对高基数 类别特征的有监督编码。当一个类别特征列包括了极多不同类别时(如家庭地址,动辄上万)时,可以采用。

高基数定性特征的例子:IP地址、电子邮件域名、城市名、家庭住址、街道、产品号码。为什么要用平均数编码?

- 如果某一个特征是定性的(categorical),而这个特征的可能值非常多(高基数),那么平均数编码(mean encoding)是一种高效的编码方式。在实际应用中,这类特征工程能极大提升模型的性能。

- 因为定性特征表示某个数据属于一个特定的类别,所以在数值上,定性特征值通常是从0到n的离散整数。例子:花瓣的颜色(红、黄、蓝)、性别(男、女)、地址、某一列特征是否存在缺失值(这种NA 指示列常常会提供有效的额外信息)。

- 一般情况下,针对定性特征,我们只需要使用sklearn的OneHotEncoder或LabelEncoder进行编码,这类简单的预处理能够满足大多数数据挖掘算法的需求。定性特征的基数(cardinality)指的是这个定性特征所有可能的不同值的数量。在高基数(high cardinality)的定性特征面前,这些数据预处理的方法往往得不到令人满意的结果。

优点:和独热编码相比,节省内存、减少算法计算时间、有效增强模型表现。

代码部分参考:平均数编码:针对高基数定性特征(类别特征)的数据预处理/特征工程

2.特征选择

特征选择的目标是寻找最优特征子集。特征选择能剔除不相关(irrelevant)或冗余(redundant )的特征,从而达到减少特征个数,提高模型精确度,减少运行时间的目的。另一方面,选取出真正相关的特征简化模型,协助理解数据产生的过程。

特征选择的一般过程如下:

生成子集:搜索特征子集,为评价函数提供特征子集

评价函数:评价特征子集的好坏

停止准则:与评价函数相关,一般是阈值,评价函数达到一定标准后就可停止搜索

验证过程:在验证数据集上验证选出来的特征子集的有效性

根据特征选择的形式,可分为三大类:

Filter(过滤式):按照发散性或相关性对各个特征进行评分,设定阈值或者待选择特征的个数进行筛选

Wrapper(包裹式):根据目标函数(往往是预测效果评分),每次选择若干特征,或者排除若干特征

Embedded(嵌入式):先使用某些机器学习的模型进行训练,得到各个特征的权值系数,根据系数从大到小选择特征(类似于Filter,只不过系数是通过训练得来的)

2.1 Filter(过滤式)

过滤式的基本想法是:分别对每个特征 x i x_i xi ,计算 x i x_i xi 相对于类别标签 y y y 的信息量 S ( i ) S(i) S(i) ,得到 n n n 个结果。然后将 n n n 个 S ( i ) S(i) S(i) 按照从大到小排序,输出前 k k k 个特征。显然,这样复杂度大大降低。那么关键的问题就是使用什么样的方法来度量 S ( i ) S(i) S(i) ,我们的目标是选取与 y y y 关联最密切的一些 特征 x i x_i xi 。

下面介绍一些指标:

Pearson相关系数

卡方验证

互信息和最大信息系数

距离相关系数

方差选择法

2.1.1 Pearson相关系数

皮尔森相关系数是一种最简单的,能帮助理解特征和响应变量之间关系的方法,衡量的是变量之间的线性相关性,结果的取值区间为[-1,1] , -1 表示完全的负相关(这个变量下降,那个就会上升), +1 表示完全的正相关, 0 表示没有线性相关性。Scipy的pearsonr方法能够同时计算相关系数和p-value。

import numpy as np

from scipy.stats import pearsonr

np.random.seed(0)

size = 300

x = np.random.normal(0, 1, size)

print("Lower noise:", pearsonr(x, x + np.random.normal(0, 1, size)))

print("Higher noise:", pearsonr(x, x + np.random.normal(0, 10, size)))

from sklearn.feature_selection import SelectKBest

# 选择K个最好的特征,返回选择特征后的数据

# 第一个参数为计算评估特征是否好的函数,该函数输入特征矩阵和目标向量,输出二元组(评分,P值)的数组,数组第i项为第i个特征的评分和P值。在此定义为计算相关系数

# 参数k为选择的特征个数

SelectKBest(lambda X, Y: array(map(lambda x:pearsonr(x, Y), X.T)).T, k=2).fit_transform(iris.data, iris.target)

Pearson相关系数的一个明显缺陷是:作为特征排序机制,他只对线性关系敏感。如果关系是非线性的,即便两个变量具有一一对应的关系,Pearson相关性也可能会接近 0 。

2.1.2 卡方验证

经典的卡方检验是检验类别型变量对类别型变量的相关性。假设自变量有N种取值,因变量有M种取值,考虑自变量等于i且因变量等于j的样本频数的观察值与期望的差距,构建统计量:

不难发现,这个统计量的含义简而言之就是自变量对因变量的相关性。用sklearn中feature_selection库的SelectKBest类结合卡方检验来选择特征的代码如下:

from sklearn.datasets import load_iris

from sklearn.feature_selection import SelectKBest

from sklearn.feature_selection import chi2

iris = load_iris()

X, y = iris.data, iris.target #iris数据集

#选择K个最好的特征,返回选择特征后的数据

X_new = SelectKBest(chi2, k=2).fit_transform(X, y)

sklearn.feature_selection模块中的类可以用于样本集中的特征选择/维数降低,以提高估计器的准确度分数或提高其在非常高维数据集上的性能。

2.1.3 互信息和最大信息系数

经典的互信息也是评价类别型变量对类别型变量的相关性的,互信息公式如下:

互信息直接用于特征选择其实不是太方便:

- 它不属于度量方式,也没有办法归一化,在不同数据及上的结果无法做比较

- 对于连续变量的计算不是很方便( X 和 Y 都是集合, x_i, y 都是离散的取值),通常变量需要先离散化,而互信息的结果对离散化的方式很敏感

最大信息系数克服了这两个问题。它首先寻找一种最优的离散化方式,然后把互信息取值转换成一种度量方式,取值区间在 [0,1] 。minepy提供了MIC功能。

from minepy import MINE

m = MINE()

x = np.random.uniform(-1, 1, 10000)

m.compute_score(x, x**2)

print(m.mic())

from sklearn.feature_selection import SelectKBest

#由于MINE的设计不是函数式的,定义mic方法将其为函数式的,返回一个二元组,二元组的第2项设置成固定的P值0.5

def mic(x, y):

m = MINE()

m.compute_score(x, y)

return (m.mic(), 0.5)

# 选择K个最好的特征,返回特征选择后的数据

SelectKBest(lambda X, Y: array(map(lambda x:mic(x, Y), X.T)).T, k=2).fit_transform(iris.data, iris.target)

2.1.4 距离相关系数

距离相关系数是为了克服Pearson相关系数的弱点而生的。在 x 和 x^2 这个例子中,即便Pearson相关系数是 0 ,我们也不能断定这两个变量是独立的(有可能是非线性相关);但如果距离相关系数是 0 ,那么我们就可以说这两个变量是独立的。

python实现

尽管有MIC和距离相关系数在了,但当变量之间的关系接近线性相关的时候,Pearson相关系数仍然是不可替代的。有以下两点原因:

- Pearson相关系数计算速度快,这在处理大规模数据的时候很重要。

- Pearson相关系数的取值区间是[-1,1],而MIC和距离相关系数都是[0,1]。这个特点使得Pearson相关系数能够表征更丰富的关系,符号表示关系的正负,绝对值能够表示强度。当然,Pearson相关性有效的前提是两个变量的变化关系是单调的。

2.1.5 方差选择法

过滤特征选择法还有一种方法不需要度量特征 x_i 和类别标签 y 的信息量。这种方法先要计算各个特征的方差,然后根据阈值,选择方差大于阈值的特征。VarianceThreshold是特征选择的简单基线方法。它删除方差不符合某个阈值的所有特征。默认情况下,它会删除所有零差异特征,即所有样本中具有相同值的特征。

from sklearn.feature_selection import VarianceThreshold

X = [[0, 0, 1], [0, 1, 0], [1, 0, 0], [0, 1, 1], [0, 1, 0], [0, 1, 1]]

# 方差选择法,返回值为特征选择后的数据

# 参数threshold为方差的阈值

sel = VarianceThreshold(threshold=(.8 * (1 - .8)))

print(sel.fit_transform(X))

array([[0, 1], [1, 0], [0, 0], [1, 1], [1, 0], [1, 1]])

方差选择的逻辑并不是很合理,这个是基于各特征分布较为接近的时候,才能以方差的逻辑来衡量信息量。但是如果是离散的或是仅集中在几个数值上,如果分布过于集中,其信息量则较小。而对于连续变量,由于阈值可以连续变化,所以信息量不随方差而变。 实际使用时,可以结合cross-validate进行检验。

2.2 Wrapper(包裹式)

包裹式基本思想:基于hold-out方法,对于每一个待选的特征子集,都在训练集上训练一遍模型,然后在测试集上根据误差大小选择出特征子集。西瓜书上说包装法应该欲训练什么算法,就选择该算法进行评估;随着学习器(评估器)的改变,最佳特征组合可能会改变。

2.2.1 向前逐步选择

每增加一个变量考虑了局部最优。

(i) 记不含任何特征的模型为 M 0 M_0 M0,计算这个 M 0 M_0 M0的测试误差。

(ii) 在 M 0 M_0 M0基础上增加一个变量,计算p个模型的RSS,选择RSS最小的模型记作 M 1 M_1 M1,并计算该模型 M 1 M_1 M1的测试误差。

(iii) 在最小的RSS模型下继续增加一个变量,选择RSS最小的模型记作 M 2 M_2 M2,并计算该模型 M 2 M_2 M2的测试误差。

(iv) 以此类推,重复以上过程知道拟合的模型有p个特征为止,并选择p+1个模型 { M 0 , M 1 , . . . , M p } \{M_0,M_1,...,M_p \} {M0,M1,...,Mp}中测试误差最小的模型作为最优模型。

#!usr/bin/env python

# -*- coding:utf-8 -*-

"""

@author: admin

@file: 向前逐步选择.py

@time: 2021/03/15

@desc:

"""

import numpy as np

import pandas as pd

import statsmodels.api as sm

from sklearn.linear_model import Lasso

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

from sklearn.metrics import r2_score

def froward_select(train_data, test_data, target):

"""

向前逐步回归

:param data: 数据

:param target:目标值

:return:

"""

variate = set(train_data.columns)

variate.remove(target)

# 参数

selected = [] # 储存挑选的变量

# 初始化

# 初始化决定系数R^2,越近于1越好

cur_score, best_score = 0.0, 0.0

# 循环删选变量,直至对所有变量进行了选择

while variate:

variate_r2 = []

# 找到局部最优

for var in variate:

selected.append(var)

if len(selected) == 1:

model = Lasso().fit(train_data[selected[0]].values.reshape(-1, 1), train_data[target])

y_pred = model.predict(test_data[selected[0]].values.reshape(-1, 1))

# R2 = r2(test_data[target], y_pred)

R2 = r2_score(test_data[target], y_pred)

variate_r2.append((R2, var))

selected.remove(var)

else:

model = Lasso().fit(train_data[selected], train_data[target])

y_pred = model.predict(test_data[selected])

# R2 = r2(test_data[target], y_pred)

R2 = r2_score(test_data[target], y_pred)

variate_r2.append((R2, var))

selected.remove(var)

variate_r2.sort(reverse=False) # 默认升序

best_score, best_var = variate_r2.pop() # pop用于移除列表中的一个元素(默认最后一个元素),并且返回该元素的值

if cur_score < best_score: # 说明了加了该变量更好了

variate.remove(best_var) # 判断过了,不管是好是坏,就删了

selected.append(best_var)

cur_score = best_score

print("R2={},continue!".format(cur_score))

else:

print('for selection over!')

break

selected_features = '+'.join([str(i) for i in selected])

print(selected_features)

def main():

boston = load_boston()

X = boston.data

y = boston.target

features = boston.feature_names

x_train, x_test, y_train, y_test = train_test_split(X, y, test_size=0.4)

boston_train_data = pd.DataFrame(x_train, columns=features)

boston_train_data["Price"] = y_train

boston_test_data = pd.DataFrame(x_test, columns=features)

boston_test_data["Price"] = y_test

froward_select(boston_train_data, boston_test_data, 'Price')

if __name__ == '__main__':

main()

R2=0.61744910032392,continue!

R2=0.6908671406351847,continue!

R2=0.7317782212152852,continue!

R2=0.7395157511526225,continue!

R2=0.7433588119420051,continue!

R2=0.7454229322919887,continue!

R2=0.7462568212024802,continue!

R2=0.7462857832907019,continue!

for selection over!

LSTAT+PTRATIO+RM+DIS+B+CRIM+INDUS+TAX

2.2.2 向后逐步选择

向后逐步选择简述如下:

- 初始化时将所有特征放入模型中

- 每次剔除最差变量,该变量的剔除使得模型效果不明显,评估模型性能的改善

- 重复直到没有变量可剔除后

#!usr/bin/env python

# -*- coding:utf-8 -*-

"""

@author: admin

@file: 向后逐步挑选.py

@time: 2021/03/16

@desc:

"""

import numpy as np

import pandas as pd

import statsmodels.api as sm

from sklearn.linear_model import Lasso

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

from sklearn.metrics import r2_score

def froward_select(train_data, test_data, target):

"""

向前逐步回归

:param data: 数据

:param target:目标值

:return:

"""

variate = list(set(train_data.columns))

variate.remove(target)

# 参数

selected = [] # 储存挑选的变量

# 初始化

# 初始化决定系数R^2,越近于1越好

cur_score, best_score = 0.0, 0.0

# 循环删选变量,直至对所有变量进行了选择

while variate:

variate_r2 = []

# 找到局部最优

for var in variate:

variate.remove(var)

if len(variate) == 1:

model = Lasso().fit(train_data[variate[0]].values.reshape(-1, 1), train_data[target])

y_pred = model.predict(test_data[variate[0]].values.reshape(-1, 1))

R2 = r2_score(test_data[target], y_pred)

variate_r2.append((R2, var))

variate.append(var)

else:

model = Lasso().fit(train_data[variate], train_data[target])

y_pred = model.predict(test_data[variate])

R2 = r2_score(test_data[target], y_pred)

variate_r2.append((R2, var))

variate.append(var)

variate_r2.sort(reverse=False) # 升序排序r2,默认升序

best_score, best_var = variate_r2.pop() # pop用于移除列表中的一个元素(默认最后一个元素),并且返回该元素的值

if cur_score < best_score: # 说明了移除了该变量更好了

variate.remove(best_var) # 判断过了,不管是好是坏,就删了

selected.append(best_var)

cur_score = best_score

print("R2={},continue!".format(cur_score))

else:

print('for selection over!')

break

print(selected)

selected = [var for var in set(train_data.columns) if var not in selected]

selected_features = '+'.join([str(i) for i in selected])

print(selected_features)

def main():

boston = load_boston()

X = boston.data

y = boston.target

features = boston.feature_names

x_train, x_test, y_train, y_test = train_test_split(X, y, test_size=0.4)

boston_train_data = pd.DataFrame(x_train, columns=features)

boston_train_data["Price"] = y_train

boston_test_data = pd.DataFrame(x_test, columns=features)

boston_test_data["Price"] = y_test

froward_select(boston_train_data, boston_test_data, 'Price')

if __name__ == '__main__':

main()

R2=0.6130365918500247,continue!

R2=0.6206140392385366,continue!

R2=0.6206319773780711,continue!

R2=0.6216812478858313,continue!

R2=0.6217076288117218,continue!

for selection over!

['CHAS', 'AGE', 'INDUS', 'ZN', 'NOX']

TAX+Price+RAD+DIS+PTRATIO+RM+LSTAT+CRIM+B

2.2.3 双向挑选

双向挑选简述如下:

向前向后挑选的结合

双向挑选用的较多,能够兼顾模型复杂度与模型精度的要求。

描述为:先两步向前挑选,再向后挑选,再反复向前向后

#!usr/bin/env python

# -*- coding:utf-8 -*-

"""

@author: admin

@file: 双向挑选.py

@time: 2021/03/16

@desc:

"""

import numpy as np

import pandas as pd

import statsmodels.api as sm

from sklearn.linear_model import Lasso

from sklearn.datasets import load_boston

from sklearn.model_selection import train_test_split

from sklearn.metrics import r2_score

def froward_select(train_data, test_data, target):

"""

向前逐步回归

:param data: 数据

:param target:目标值

:return:

"""

variate = list(set(train_data.columns))

variate.remove(target)

selected = [] # 储存挑选的变量

selected_h = [] # 存储删除的变量

# 初始化

# 初始化决定系数R^2,越近于1越好

cur_score_f, best_score_f = 0.0, 0.0

cur_score_h, best_score_h = 0.0, 0.0

# 循环删选变量,直至对所有变量进行了选择

# 双向挑选—先两步前向再一步后向

while variate:

variate_r2_f = []

variate_r2_h = []

# 找到局部最优

# 先两步前向

for i in range(2):

for var in variate:

selected.append(var)

if len(selected) == 1:

model = Lasso().fit(train_data[selected[0]].values.reshape(-1, 1), train_data[target])

y_pred = model.predict(test_data[selected[0]].values.reshape(-1, 1))

R2 = r2_score(test_data[target], y_pred)

variate_r2_f.append((R2, var))

selected.remove(var)

else:

model = Lasso().fit(train_data[selected], train_data[target])

y_pred = model.predict(test_data[selected])

R2 = r2_score(test_data[target], y_pred)

variate_r2_f.append((R2, var))

selected.remove(var)

variate_r2_f.sort(reverse=False) # 降序排序r2,默认升序

best_score_f, best_var_f = variate_r2_f.pop() # pop用于移除列表中的一个元素(默认最后一个元素),并且返回该元素的值

if cur_score_f < best_score_f: # 说明了加了该变量更好了就不移除了,否则就移除

selected.append(best_var_f)

cur_score_f = best_score_f

print("R2_f={},continue!".format(cur_score_f))

else:

variate.remove(best_var_f)

break

# 再一步后向

for var in variate:

variate.remove(var)

if len(variate) == 1:

model = Lasso().fit(train_data[variate[0]].values.reshape(-1, 1), train_data[target])

y_pred = model.predict(test_data[variate[0]].values.reshape(-1, 1))

R2 = r2_score(test_data[target], y_pred)

variate_r2_h.append((R2, var))

variate.append(var)

else:

model = Lasso().fit(train_data[variate], train_data[target])

y_pred = model.predict(test_data[variate])

R2 = r2_score(test_data[target], y_pred)

variate_r2_h.append((R2, var))

variate.append(var)

variate_r2_h.sort(reverse=False) # 升序排序r2,默认升序

best_score_h, best_var_h = variate_r2_h.pop() # pop用于移除列表中的一个元素(默认最后一个元素),并且返回该元素的值

if cur_score_h < best_score_h: # 说明了移除了该变量更好了

variate.remove(best_var_h)

selected_h.append(best_var_h)

cur_score_h = best_score_h

print("R2_h={},continue!".format(cur_score_h))

else:

print('for selection over!')

selected = [var for var in set(train_data.columns) if var not in selected_h]

selected_features = '+'.join([str(i) for i in selected])

print(selected_features)

break

def main():

boston = load_boston()

X = boston.data

y = boston.target

features = boston.feature_names

x_train, x_test, y_train, y_test = train_test_split(X, y, test_size=0.4)

boston_train_data = pd.DataFrame(x_train, columns=features)

boston_train_data["Price"] = y_train

boston_test_data = pd.DataFrame(x_test, columns=features)

boston_test_data["Price"] = y_test

froward_select(boston_train_data, boston_test_data, 'Price')

if __name__ == '__main__':

main()

R2_f=0.5290772958895777,continue!

R2_f=0.5992603091580796,continue!

R2_h=0.6392096900660633,continue!

R2_f=0.6328497309792275,continue!

R2_f=0.6424099014083555,continue!

R2_h=0.6446960403771425,continue!

R2_f=0.6529845736263218,continue!

R2_f=0.6555371387702666,continue!

R2_h=0.6524813775669193,continue!

R2_f=0.6577033230821112,continue!

R2_f=0.6577063213485781,continue!

R2_h=0.6525859983540159,continue!

R2_f=0.6577196381996436,continue!

for selection over!

Price+RM+CHAS+AGE+PTRATIO+TAX+NOX+CRIM+B+DIS

2.2.4 递归特征消除法

递归消除特征法使用一个基模型来进行多轮训练,每轮训练后通过学习器返回的 coef_ 或者feature_importances_ 消除若干权重较低的特征,再基于新的特征集进行下一轮训练。

from sklearn.feature_selection import RFE

from sklearn.linear_model import LogisticRegression

#递归特征消除法,返回特征选择后的数据

#参数estimator为基模型

#参数n_features_to_select为选择的特征个数

RFE(estimator=LogisticRegression(), n_features_to_select=2).fit_transform(iris.data, iris.target)

2.3 嵌入法

基于惩罚项的特征选择法 通过L1正则项来选择特征:L1正则方法具有稀疏解的特性,因此天然具备特征选择的特性。先使用某些机器学习的模型进行训练,得到各个特征的权值系数,根据系数从大到小选择特征,L1正则化可以使得特征的权值系数为0。

from sklearn.feature_selection import SelectFromModel

from sklearn.linear_model import LogisticRegression

#带L1惩罚项的逻辑回归作为基模型的特征选择

SelectFromModel(LogisticRegression(penalty="l1", C=0.1)).fit_transform(iris.data, iris.target)

要注意,L1没有选到的特征不代表不重要,原因是两个具有高相关性的特征可能只保留了一个,如果要确定哪个特征重要应再通过L2正则方法交叉检验。

数据预处理与特征工程—9.Lasso算法实现特征选择

3.特征提取

特征提取与特征选择的区别是:特征提取后的新特征是原来特征的一个映射。特征选择后的特征是原来特征的一个子集。主成分分析(Principle Components Analysis ,PCA)和线性判别分析(Linear Discriminant Analysis,LDA)是特征提取的两种主要经典方法。

3.1 主成分分析PCA

PCA得到的投影空间是协方差矩阵的特征向量,特征抽取后的特征要能够精确地表示样本信息,使得信息丢失很小。

具体可参考这篇博客数据预处理—8.属性归约之主成分分析(理论及python实现)

3.2 线性判别分析LDA

线性判别分析LDA则是通过求得一个变换W,使得变换之后的新均值之差最大、方差最大(也就是最大化类间距离和最小化类内距离),变换W就是特征的投影方向。特征抽取后的特征,要使得分类后的准确率很高,不能比原来特征进行分类的准确率低。

具体使用可以参考这篇博客用scikit-learn进行LDA降维

一般来说,如果我们的数据是有类别标签的,那么优先选择LDA去尝试降维;当然也可以使用PCA做很小幅度的降维去消去噪声,然后再使用LDA降维。如果没有类别标签,那么肯定PCA是最先考虑的一个选择了。

4.特征构造—创造新特征

4.1. 数值特征的简单变换

- 单独特征列乘以一个常数(constant multiplication)或者加减一个常数:对于创造新的有用特征毫无用处;只能作为对已有特征的处理。

df['Feature'] = df['Feature'] + n

df['Feature'] = df['Feature'] - n

df['Feature'] = df['Feature'] * n

df['Feature'] = df['Feature'] / n

- 任何针对单独特征列的单调变换(如对数):不适用于决策树类算法。对于决策树而言, X X X、 X 3 X^3 X3、 X 5 X^5 X5之间没有差异, X 2 X^2 X2、 X 4 X^4 X4 、 X 6 X^6 X6 之间没有差异,除非发生了舍入误差。

如果 u ( x 1 , y 1 ) > u ( x 2 , y 2 ) u(x1, y1) > u(x2, y2) u(x1,y1)>u(x2,y2),则 v ( x 1 , y 1 ) = f ( u ( x 1 , y 1 ) ) > v ( x 2 , y 2 ) = f ( u ( x 2 , y 2 ) ) v(x1, y1) = f(u(x1, y1)) > v(x2, y2)=f(u(x2, y2)) v(x1,y1)=f(u(x1,y1))>v(x2,y2)=f(u(x2,y2)),那么 f ( ) f() f()就是其单调变换。

import numpy as np

# 计算n次方

df['Feature'] = df['Feature']**2

# 计算log变换

df['Feature'] = np.log(df['Feature'])

-

线性组合(linear combination):借助线性组合,线性学习器可以很好扩展到大量数据,并有助于构建复杂模型解决非线性问题。仅适用于决策树以及基于决策树的ensemble(如gradient boosting,random forest),因为常见的axis-aligned split function不擅长捕获不同特征之间的相关性;不适用于SVM、线性回归、神经网络等。如:

将两个特征的值相乘形成的特征组合;df['Feature'] = df['A'] * df['B']将五个特征的值相乘形成的特征组合;

df['Feature'] = df['A'] * df['B'] * df['C'] * df['D'] * df['E'] -

多项式特征(polynomial feature):1.3 sklearn中的preprocessing.PolynomialFeatures——多项式回归

当两个变量各自与 y 的关系并不强时候,把它们结合成为一个新的变量可能更会容易体现出它们与 y 的关系。特征a和特征b的多项式输出是: [ 1 , a , b , a 2 , a b , b 2 ] [1, a, b, a^2, ab, b^2] [1,a,b,a2,ab,b2]或者 [ 1 , a , b , a b ] [1, a, b, ab] [1,a,b,ab]。import numpy as np from sklearn.preprocessing import PolynomialFeatures X = np.arange(6).reshape(3, 2) print(X) # 输出:array([[0, 1], [2, 3], [4, 5]]) # 设置多项式阶数为2 poly = PolynomialFeatures(2) print(poly.fit_transform(X)) # 输出:array([[ 1., 0., 1., 0., 0., 1.], [ 1., 2., 3., 4., 6., 9.], [ 1., 4., 5., 16., 20., 25.]]) #默认的阶数是2,同时设置交互关系为true poly = PolynomialFeatures(interaction_only=True) print(poly.fit_transform(X)) # 输出:array([[ 1., 0., 1., 0.], [ 1., 2., 3., 6.], [ 1., 4., 5., 20.]]) -

比例特征(ratio feature): X 1 X 2 \frac{X1}{X2} X2X1

计算两个特征的数值比例: X 1 X 2 \frac{X1}{X2} X2X1。df['Feature'] = df['X1']/df['X2'] -

绝对值(absolute value)

计算特征值的绝对值: ∣ X ∣ |X| ∣X∣。

例子:某数据的相关系数特征。import numpy as np df['Feature'] = np.abs(df['Feature']) -

m a x ( X 1 , X 2 ) , m i n ( X 1 , X 2 ) , X 1 x o r X 2 max(X_1,X_2),min(X_1,X_2),X_1 xor X_2 max(X1,X2),min(X1,X2),X1xorX2

# 最大值特征 df['Feature'] = df.apply(lambda x: max(x['X1'], x['X2']), axis=1) # 最小值特征 df['Feature'] = df.apply(lambda x: min(x['X1'], x['X2']), axis=1) # 异或特征—计算两特征的异或值:X1 xor X2。 df['Feature'] = df.apply(lambda x: x['X1'] ^ x['X2'], axis=1) -

排名编码特征

按特征值对全体样本进行排序,以排序序号作为特征。这种特征对异常点不敏感,不会导致特征值冲突。例子:广告历史曝光量排名。X = [10, 9, 9, 8, 7] df = pd.DataFrame({'X': X,}) df['num'] = df['X'].rank(ascending=0, method='dense')X num 0 10 1.0 1 9 2.0 2 9 2.0 3 8 3.0 4 7 4.0

4.2 类别特征与数值特征的组合

用N1和N2表示数值特征,用C1和C2表示类别特征,利用pandas的groupby操作,可以创造出以下几种有意义的新特征:(其中,C2还可以是离散化了的N1)

- 分组统计中位数

df.groupby(['C1']).agg({'N1': 'median'})

- 分组统计平均数

df.groupby(['C1']).agg({'N1': 'mean'})

- 分组统计众数

from scipy import stats

df.groupby(['C1'])['N1'].agg(lambda x: stats.mode(x)[0][0]))})

- 分组统计最小值

df.groupby(['C1']).agg({'N1': 'min'})

- 分组统计最大值

df.groupby(['C1']).agg({'N1': 'max'})

- 分组统计标准差

df.groupby(['C1']).agg({'N1': 'std'})

- 分组统计方差

df.groupby(['C1']).agg({'N1': 'var'})

- 分组统计频数

df.groupby(['C1']).agg({'N1': 'count'})

仅仅将已有的类别和数值特征进行以上的有效组合,就能够大量增加优秀的可用特征。

- 统计频数

直接统计类别特征的频数,这个不需要 groupby 也有意义。

df.groupby(['C1']).agg({'C1': 'count'})

4.3 分组统计和基础特征工程方法结合

将分组统计和线性组合等基础特征工程方法结合(仅用于决策树),可以得到更多有意义的特征。

- 中位数分组与线性组合结合

df = pd.merge(df, df.groupby(['C1'])['N1'].median().reset_index().rename(columns={'N1': 'N1_Median'}),

on='C1', how='left')

df['N1+Median(C1)'] = df['N1'] + df['N1_Median']

df['N1-Median(C1)'] = df['N1'] - df['N1_Median']

df['N1*Median(C1)'] = df['N1'] * df['N1_Median']

df['N1/Median(C1)'] = df['N1'] / df['N1_Median']

C1 C2 N1 N2 N1_Median N1+Median(C1) N1-Median(C1) N1*Median(C1) N1/Median(C1)

0 A a 1 1.1 1.0 2.0 0.0 1.0 1.00

1 A a 1 2.2 1.0 2.0 0.0 1.0 1.00

2 A a 2 3.3 1.0 3.0 1.0 2.0 2.00

3 B a 2 4.4 2.5 4.5 -0.5 5.0 0.80

4 B a 3 5.5 2.5 5.5 0.5 7.5 1.20

5 C b 3 6.6 4.0 7.0 -1.0 12.0 0.75

6 C b 4 7.7 4.0 8.0 0.0 16.0 1.00

7 C b 4 8.8 4.0 8.0 0.0 16.0 1.00

8 D b 5 9.9 5.0 10.0 0.0 25.0 1.00

9 D b 5 10.0 5.0 10.0 0.0 25.0 1.00

- 平均数分组与线性组合结合

df = pd.merge(df, df.groupby(['C1'])['N1'].mean().reset_index().rename(columns={'N1': 'N1_Mean'}),

on='C1', how='left')

df['N1+Mean(C1)'] = df['N1'] + df['N1_Mean']

df['N1-Mean(C1)'] = df['N1'] - df['N1_Mean']

df['N1*Mean(C1)'] = df['N1'] * df['N1_Mean']

df['N1/Mean(C1)'] = df['N1'] / df['N1_Mean']

C1 C2 N1 N2 N1_Mean N1+Mean(C1) N1-Mean(C1) N1*Mean(C1) N1/Mean(C1)

0 A a 1 1.1 1.333333 2.333333 -0.333333 1.333333 0.750000

1 A a 1 2.2 1.333333 2.333333 -0.333333 1.333333 0.750000

2 A a 2 3.3 1.333333 3.333333 0.666667 2.666667 1.500000

3 B a 2 4.4 2.500000 4.500000 -0.500000 5.000000 0.800000

4 B a 3 5.5 2.500000 5.500000 0.500000 7.500000 1.200000

5 C b 3 6.6 3.666667 6.666667 -0.666667 11.000000 0.818182

6 C b 4 7.7 3.666667 7.666667 0.333333 14.666667 1.090909

7 C b 4 8.8 3.666667 7.666667 0.333333 14.666667 1.090909

8 D b 5 9.9 5.000000 10.000000 0.000000 25.000000 1.000000

9 D b 5 10.0 5.000000 10.000000 0.000000 25.000000 1.000000

4.3 笛卡尔乘积创造新特征

通过将单独的特征求笛卡尔乘积的方式来组合2个或更多个特征,从而构造出组合特征。最终获得的预测能力将远远超过任一特征单独的预测能力。

4.3.1 类别特征进行笛卡尔乘积特征组合

例如:类别特征color和类别特征light进行笛卡尔乘积特征组合

特征 color 取值:red, green, blue

特征 light 取值:on, off

这两个特征各自可以离散化为3维和2维的向量,对它们做笛卡尔乘积转化,就可以组合出长度为6的特征,它们分别对应着原始值对 (red, on),(red, off),(green, on),(green, off),(blue, on),(blue, off)。

import pandas as pd

color = ['on', 'on', 'off', 'off', 'off', ]

light = ['red', 'green', 'blue', 'red', 'green', ]

df = pd.DataFrame({'color': color, 'light': light})

print(df)

def cartesian_product_feature_crosses(df, feature1_name, feature2_name):

feature1_df = pd.get_dummies(df[feature1_name], prefix=feature1_name)

feature1_columns = feature1_df.columns

feature2_df = pd.get_dummies(df[feature2_name], prefix=feature2_name)

feature2_columns = feature2_df.columns

# 对两个onehot编码得到的dataframe进行拼接

combine_df = pd.concat([feature1_df, feature2_df], axis=1)

crosses_feature_columns = []

for feature1 in feature1_columns:

for feature2 in feature2_columns:

# 构造新的列名

crosses_feature = '{}&{}'.format(feature1, feature2)

crosses_feature_columns.append(crosses_feature)

# 笛卡尔乘积

combine_df[crosses_feature] = combine_df[feature1] * combine_df[feature2]

combine_df = combine_df.loc[:, crosses_feature_columns]

return combine_df

combine_df = cartesian_product_feature_crosses(df, 'color', 'light')

print(combine_df)

color light

0 on red

1 on green

2 off blue

3 off red

4 off green

color_off&light_blue ... color_on&light_red

0 0 ... 1

1 0 ... 0

2 1 ... 0

3 0 ... 0

4 0 ... 0

4.3.2 连续特征与类别特征之间的笛卡尔乘积特征组合

只要把连续特征看成是一维的类别特征就好了,这时候组合后特征对应的值就不是 0/1 了,而是连续特征的取值。

4.3.3 连续特征之间的笛卡尔乘积特征组合

笛卡尔乘积组合特征方法一般应用于类别特征之间,连续值特征使用笛卡尔乘积组合特征时一般需要先进行离散化,然后再进行特征组合。例如:经度和纬度特征进行笛卡尔乘积特征组合

import pandas as pd

import numpy as np

lat = [

'0 < lat <= 10',

'10 < lat <= 20',

'20 < lat <= 30'

]

lon = [

'0 < lon <= 15',

'15 < lon <= 30',

np.nan

]

df = pd.DataFrame({'lat': lat, 'lon': lon})

print(df)

def cartesian_product_feature_crosses(df, feature1_name, feature2_name):

feature1_df = pd.get_dummies(df[feature1_name], prefix=feature1_name)

feature1_columns = feature1_df.columns

feature2_df = pd.get_dummies(df[feature2_name], prefix=feature2_name)

feature2_columns = feature2_df.columns

# 对两个onehot编码得到的dataframe进行拼接

combine_df = pd.concat([feature1_df, feature2_df], axis=1)

crosses_feature_columns = []

for feature1 in feature1_columns:

for feature2 in feature2_columns:

# 构造新的列名

crosses_feature = '{}&{}'.format(feature1, feature2)

crosses_feature_columns.append(crosses_feature)

# 笛卡尔乘积

combine_df[crosses_feature] = combine_df[feature1] * combine_df[feature2]

combine_df = combine_df.loc[:, crosses_feature_columns]

return combine_df

combine_df = cartesian_product_feature_crosses(df, 'lat', 'lon')

print(combine_df)

lat lon

0 0 < lat <= 10 0 < lon <= 15

1 10 < lat <= 20 15 < lon <= 30

2 20 < lat <= 30 NaN

lat_0 < lat <= 10&lon_0 < lon <= 15 ... lat_20 < lat <= 30&lon_15 < lon <= 30

0 1 ... 0

1 0 ... 0

2 0 ... 0

[3 rows x 6 columns]

4.4 用基因编程创造新特征

遗传编程创造新特征是基于 genetic programming 的 symbolic regression(符号回归)。symbolic regression的具体实现方式是遗传算法(genetic algorithm)。一开始,一群天真而未经历选择的公式会被随机生成。此后的每一代中,最「合适」的公式们将被选中。随着迭代次数的增长,它们不断繁殖、变异、进化,从而不断逼近数据分布的真相。

目前,python环境下最好用的基因编程库为gplearn。gplearn 这个库提供了解决思路:随机化生成大量特征组合方式,解决了没有先验知识,手工生成特征费时费力的问题。

通过遗传算法进行特征组合的迭代,而且这种迭代是有监督的迭代,存留的特征和label相关性是也来越高的,大量低相关特征组合会在迭代中被淘汰掉,用决策树算法做个类比的话,我们自己组合特征然后筛选,好比是后剪枝过程,遗传算法进行的则是预剪枝的方式。

基因编程的两大用法:

- 转换(SymbolicTransformer):把已有的特征进行组合转换,组合的方式(一元、二元、多元算子)可以由用户自行定义,也可以使用库中自带的函数(如加减乘除、min、max、三角函数、指数、对数)。组合的目的,是创造出和目标y值最“相关”的新特征。这种相关程度可以用spearman或者pearson的相关系数进行测量。spearman多用于决策树(免疫单特征单调变换),pearson多用于线性回归等其他算法。它并不直接预测目标变量,而是转化原有的特征、输出新的特征,这在特征工程的阶段尤为有效。

- 回归(Symbolic Regressor):它利用遗传算法得到的公式,直接预测目标变量的值。

# 数据集:波士顿数据集

# 训练Ridge模型

est = Ridge()

est.fit(boston.data[:300, :], boston.target[:300])

print(est.score(boston.data[300:, :], boston.target[300:]))

# 输出:0.759145222183

# 使用超过20代的2000人。选择最好的100个hall_of_fame,然后使用最不相关的10作为我们的新功能。因为我们使用线性模型作为估算器,所以这里使用默认值metric='pearson'。

function_set = ['add', 'sub', 'mul', 'div',

'sqrt', 'log', 'abs', 'neg', 'inv',

'max', 'min']

gp = SymbolicTransformer(generations=20, population_size=2000,

hall_of_fame=100, n_components=10,

function_set=function_set,

parsimony_coefficient=0.0005,

max_samples=0.9, verbose=1,

random_state=0, n_jobs=3)

gp.fit(boston.data[:300, :], boston.target[:300])

# 将新构造的特征拼接到原始数据上

gp_features = gp.transform(boston.data)

new_boston = np.hstack((boston.data, gp_features))

# 使用新的特征重新训练Ridge模型

est = Ridge()

est.fit(new_boston[:300, :], boston.target[:300])

print(est.score(new_boston[300:, :], boston.target[300:]))

# 输出:0.841750404385

使用新构造的特征训练模型效果很显著。

4.5 GBDT特征构造

GBDT 是一种常用的非线性模型,基于集成学习中 boosting 的思想,由于GBDT本身可以发现多种有区分性的特征以及特征组合,决策树的路径可以直接作为 LR 输入特征使用,省去了人工寻找特征、特征组合的步骤。所以可以将 GBDT 的叶子结点输出,作为LR的输入。选用GBDT有如下两个关键点:

- 采用ensemble决策树而非单颗树

一棵树的表达能力很弱,不足以表达多个有区分性的特征组合,多棵树的表达能力更强一些。GBDT 每棵树都在学习前面棵树尚存的不足,迭代多少次就会生成多少颗树。多棵树正好满足 LR 每条训练样本可以通过 GBDT 映射成多个特征的需求。- 采用 GBDT 而非 RF

RF 也是多棵树,但从效果上有实践证明不如 GBDT。且 GBDT 前面的树,特征分裂主要体现对多数样本有区分度的特征;后面的树,主要体现的是经过前 N 颗树,残差仍然较大的少数样本。优先选用在整体上有区分度的特征,再选用针对少数样本有区分度的特征,思路更加合理,这应该也是用 GBDT 的原因。

import numpy as np

import random

from sklearn.datasets import make_classification

from sklearn.model_selection import train_test_split

from sklearn.ensemble import GradientBoostingClassifier

from sklearn.preprocessing import OneHotEncoder

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import roc_curve, roc_auc_score

# 生成随机数据

np.random.seed(10)

X, Y = make_classification(n_samples=1000, n_features=30)

X_train, X_test, Y_train, Y_test = train_test_split(X, Y, random_state=233, test_size=0.4)

# LR模型

LR = LogisticRegression()

LR.fit(X_train, Y_train)

y_pred = LR.predict_proba(X_test)[:, 1]

fpr, tpr, _ = roc_curve(Y_test, y_pred)

auc = roc_auc_score(Y_test, y_pred)

print('LogisticRegression: ', auc)

# 训练GBDT模型

gbdt = GradientBoostingClassifier(n_estimators=10)

gbdt.fit(X_train, Y_train)

# 将训练好的树应用到X_train,返回叶索引,shape大小为(600,10,1)

print(gbdt.apply(X_train)[:, :, 0])

# 对GBDT预测结果进行onehot编码

onehot = OneHotEncoder()

onehot.fit(gbdt.apply(X_train)[:, :, 0])

print(onehot.transform(gbdt.apply(X_train)[:, :, 0]))

# 训练LR模型

lr = LogisticRegression()

lr.fit(onehot.transform(gbdt.apply(X_train)[:, :, 0]), Y_train)

# 测试集预测

Y_pred = lr.predict_proba(onehot.transform(gbdt.apply(X_test)[:, :, 0]))[:, 1]

fpr, tpr, _ = roc_curve(Y_test, Y_pred)

auc = roc_auc_score(Y_test, Y_pred)

print('GradientBoosting + LogisticRegression: ', auc)

LogisticRegression: 0.9349156965074267

GradientBoosting + LogisticRegression: 0.9412133681252508

GBDT 算法的特点可以用来发掘有区分度的特征、特征组合,减少特征工程中人力成本,且业界现在已有实践,GBDT+LR、GBDT+FM 等都是值得尝试的思路。不同场景,GBDT 融合 LR/FM 的思路可能会略有不同,可以多种角度尝试。

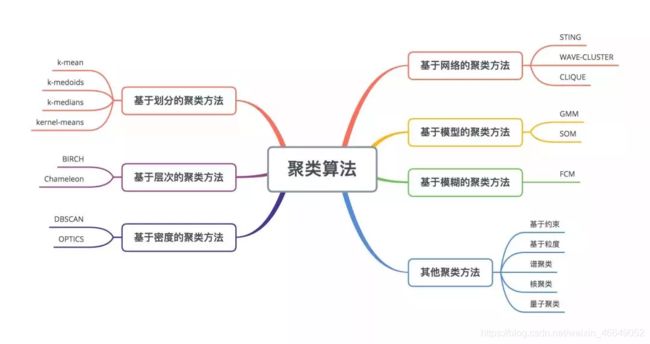

4.6 聚类特征构造

聚类算法有:

聚类特征构造步骤为:

- 从预处理后的特征集中选择一个或多个特征;当只选择一个数值型特征时,聚类算法构造特征相当于使用聚类算法进行特征分箱

- 选择适合聚类算法对已选择的特征进行聚类,并输出聚类类标结果;

- 对聚类类标结果进行编码;一般聚类类标结果为一个数值,但实际上这个数值并没有大小之分,所以一般需要进行特征编码

下面以使用 k-mean 算法对用户兴趣爱好进行聚类为例:

import pandas as pd

import jieba

import numpy as np

from mitie import total_word_feature_extractor

from sklearn.cluster import KMeans

from sklearn.preprocessing import OneHotEncoder

# 构造特征集

hobby = [

'健身', '电影', '音乐', '读书', '历史',

'篮球', '羽毛球', '足球',

]

df = pd.DataFrame({'兴趣': hobby})

display(df.head(20))

# 输出:

兴趣

0 健身

1 电影

2 音乐

3 读书

4 历史

5 篮球

6 羽毛球

7 足球

# 加载Embedding模型

mitie_model_filename = 'total_word_feature_extractor_zh.dat'

twfe = total_word_feature_extractor(mitie_model_filename)

# 把词语转换成embedding向量

embeding_array = np.array(list(df['兴趣'].apply(

lambda w: twfe.get_feature_vector(w))))

# k-mean距离

kmeans = KMeans(n_clusters=2, random_state=0).fit(embeding_array)

kmean_label = kmeans.labels_

print('kmeans.labels_:{}'.format(kmean_label))

# 输出:kmeans.labels_:[1 1 1 1 1 0 0 0]

kmean_label = kmean_label.reshape(-1, 1)

print('kmean_label shape={}'.format(kmean_label.shape))

# 输出:kmean_label shape=(8, 1)

# 特征编码

enc = OneHotEncoder()

onehot_code = enc.fit_transform(kmean_label)

print(onehot_code.toarray())

# 输出:

[[0. 1.]

[0. 1.]

[0. 1.]

[0. 1.]

[0. 1.]

[1. 0.]

[1. 0.]

[1. 0.]]

聚类算法在特征构造中的应用:

- 利用聚类算法对文本聚类,使用聚类类标结果作为输入特征;

- 利用聚类算法对单个数值特征进行聚类,相当于使用聚类算法进行特征分箱;

- 利用聚类算法对R、F、M数据进行聚类,类似RFM模型,然后再使用代表衡量客户价值的聚类类标结果作为输入特征;

4.7 日期/时间变量处理

对日期/时间型变量,可以通过如下处理将时间变量变成离散型。

时间是否为一个节日,是否在一个时间段(类别型);或者计算距离某个日子变成间隔型;或者某个时间段内发生了多少次变成组合型等等;这个需要结合具体应用场景。使其变成离散型。

可以基于某个基准日期,转化为天数

以观察点为基准,将所有开户日期转为距离观察点的天数(month-on-book)

- 【持续更新】机器学习特征工程实用技巧大全

- 【机器学习】特征选择(Feature Selection)方法汇总

- Datawhale 零基础入门数据挖掘-Task3 特征工程

- 基于sklearn决策树的最优分箱与IV值计算-Python实现

- 平均数编码:针对高基数定性特征(类别特征)的数据预处理/特征工程

- 机器学习之数据预处理

- 【有监督分箱】方法一:卡方分箱

- 【有监督分箱】方法二: Best-KS分箱

- 特征工程系列:聚合特征构造以及转换特征构造

- 特征工程系列:笛卡尔乘积特征构造以及遗传编程特征构造

- 特征工程系列:GBDT特征构造以及聚类特征构造

如果对您有帮助,麻烦点赞关注,这真的对我很重要!!!如果需要互关,请评论或者私信!