美赛 6:相关性模型、回归模型(十大模型篇)

目录

三、相关性模型(SPSS)

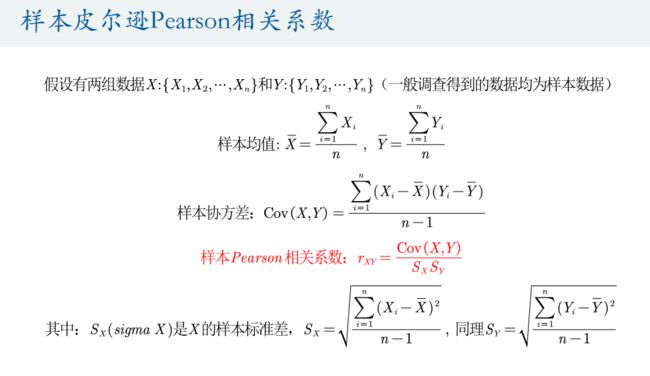

1.皮尔逊相关系数

2.皮尔逊相关系数假设检验

3.数据正态分布检验

4.斯皮尔曼相关系数

四、回归模型(Stata)

1.多元线性回归分析

2.逐步回归分析

3.岭回归和Lasso回归

三、相关性模型(SPSS)

相关性模型涉及到两种最为常用的相关系数:皮尔逊person相关系数和斯皮尔曼spearman等级相关系数。

它们可用来衡量两个变量之间的相关性大小,根据数值满足的不同条件,我们要选择不同的相关系数进行计算。

1.皮尔逊相关系数

这里的相关系数只是用来衡量两个变量线性相关程度的指标;

也就是说,你必须先确认这两个变量是线性相关的,然后这个相关系数才能告诉你这两个变量的相关程度如何。

总结:

1.如果两个变量本身就是线性的关系,那么皮尔逊相关系数绝对值大的就是相关性强,小的就是相关性弱;

2.在不确定两个变量是什么关系的情况下,即使算出皮尔逊相关系数,发现很大,也不能说明那两个变量线性相关,甚至不能说他们相关,一定要先画出散点图来看才行。

Matlab代码:

%文件名如果有空格隔开,那么需要加引号

load 'physical fitness test.mat'

% 每一列的最小值

MIN = min(Test);

% 每一列的最大值

MAX = max(Test);

% 每一列的均值

MEAN = mean(Test);

% 每一列的中位数

MEDIAN = median(Test);

% 每一列的偏度

SKEWNESS = skewness(Test);

% 每一列的峰度

KURTOSIS = kurtosis(Test);

% 每一列的标准差

STD = std(Test);

RESULT = [MIN;MAX;MEAN;MEDIAN;SKEWNESS;KURTOSIS;STD] 描述性统计(SPSS)

矩阵散点图(SPSS)

Matlab代码:

R = corrcoef(Test)将得到的结果复制到Excel中进行作图。

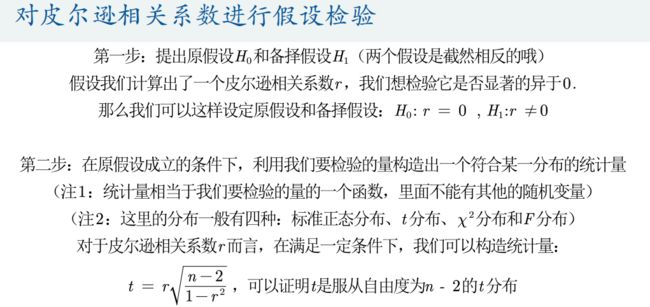

2.皮尔逊相关系数假设检验

Python代码:

import numpy as np

import matplotlib.pyplot as plt

n=30

r=np.linspace(-0.999999,0.999999,10000)

t=r*np.sqrt((n-2)/(1-np.square(r)))

x=np.linspace(-50,50,10000)

y=np.array([len(np.where(t

皮尔逊双变量相关性(SPSS)

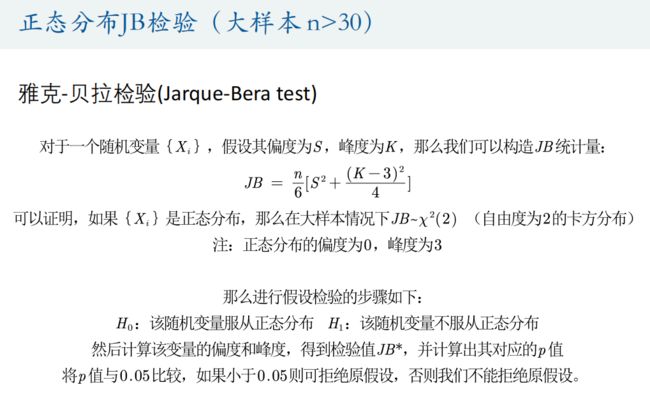

3.数据正态分布检验

Matlab代码:

% 检验第一列数据是否为正态分布

[h,p] = jbtest(Test(:,1),0.05)

[h,p] = jbtest(Test(:,1),0.01)

% 用循环检验所有列的数据

n_c = size(Test,2);

H = zeros(1,6);

P = zeros(1,6);

for i = 1:n_c

[h,p] = jbtest(Test(:,i),0.05);

H(i)=h;

P(i)=p;

end

disp(H)

disp(P)

SPSS正态性检验:图中“显著性”即为P值

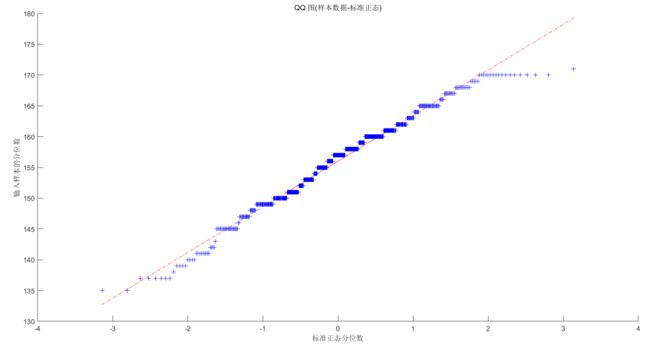

Matlab代码:

qqplot(Test(:,1))

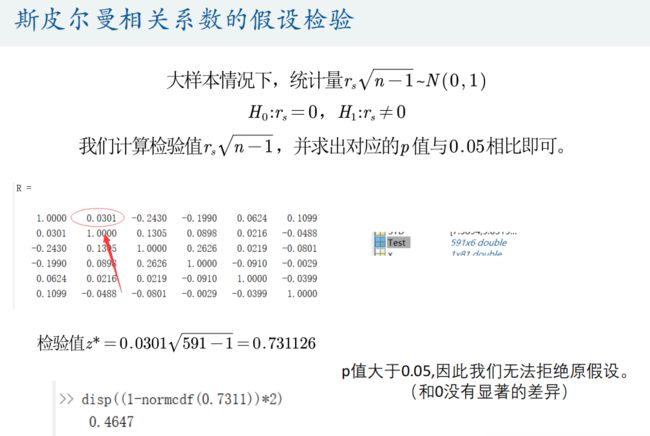

4.斯皮尔曼相关系数

斯皮尔曼相关系数被定义成等级之间的皮尔逊相关系数。

Matlaba代码:

% 必须为列向量,'表示求转置

X = [3 8 4 7 2]'

Y = [5 10 9 10 6]'

coeff = corr(X , Y , 'type' , 'Spearman')

斯皮尔曼双变量相关性(SPSS)

四、回归模型(Stata)

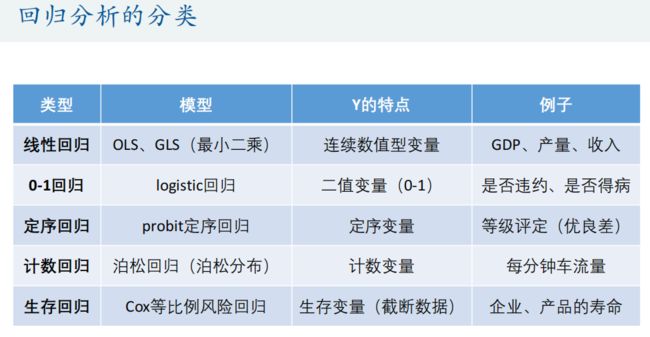

回归分析是数据分析中最基础也是最重要的分析工具,绝大多数的数据分析问题,都可以使用回归的思想来解决。回归分析的任务就是,通过研究自变量X和因变量Y的相关关系,尝试去解释Y的形成机制,进而达到通过X去预测Y的目的。

常见的回归分析有五类:线性回归、0-1回归、定序回归、计数回归和生存回归,其划分的依据是因变量Y的类型。

1.多元线性回归分析

Matlab代码:

%% 蒙特卡洛模拟:内生性会造成回归系数的巨大误差

% 蒙特卡洛的次数

times = 300;

R = zeros(times,1);

K = zeros(times,1);

for i = 1: times

n = 30;

x1 = -10+rand(n,1)*20;

u1 = normrnd(0,5,n,1) - rand(n,1);

x2 = 0.3*x1 + u1;

u = normrnd(0,1,n,1);

y = 0.5 + 2 * x1 + 5 * x2 + u ;

k = (n*sum(x1.*y)-sum(x1)*sum(y))/(n*sum(x1.*x1)-sum(x1)*sum(x1));

K(i) = k;

u = 5 * x2 + u;

r = corrcoef(x1,u);

R(i) = r(2,1);

end

plot(R,K,'*')

xlabel("x_1和u'的相关系数")

ylabel("k的估计值")

2.逐步回归分析

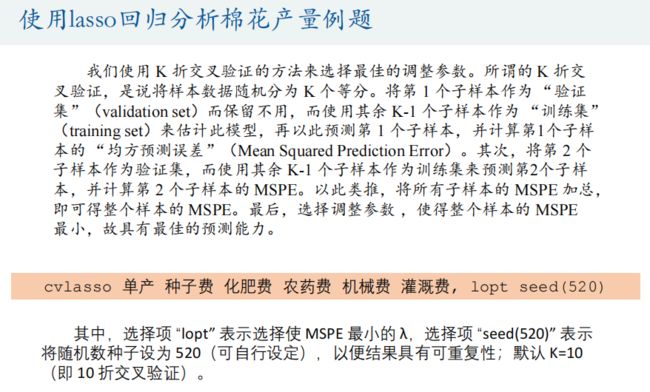

3.岭回归和Lasso回归

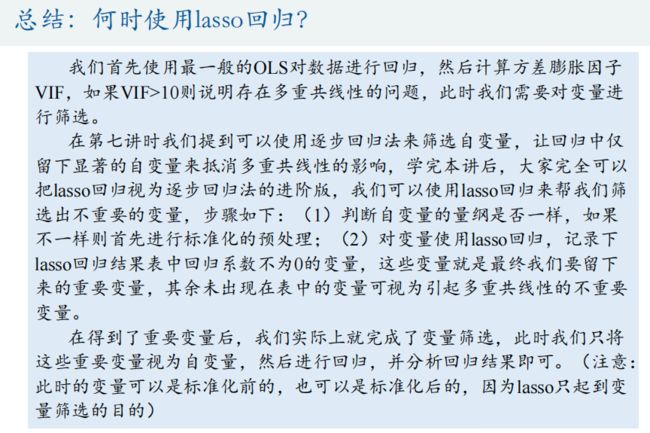

上文介绍了多元线性回归模型,估计回归系数使用的是OLS,并在最后讨论了异方差和多重共线性对于模型的影响。事实上,回归中关于自变量的选择大有门道,变量过多时可能会导致多重共线性问题造成回归系数的不显著,甚至造成OLS估计的失效。

岭回归和lasso回归在OLS回归模型的损失函数上加上了不同的惩罚项,该惩罚项由回归系数的函数构成,一方面,加入的惩罚项能够识别出模型中不重要的变量,对模型起到简化作用,可以看作逐步回归法的升级版;另一方面,加入的惩罚项能够让模型变得可估计,即使之前的数据不满足列满秩。

内容原作者:数学建模清风

学习用途,仅作参考。