时间序列分析-ARIMA模型

提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档

时间序列分析-ARIMA模型

- 概述

- 一、时间序列平稳性

-

- 1、严平稳

- 2、弱平稳

- 二、建模步骤

-

- 1.平稳性检验

- 2.人工p 和 q 阶数的确定

- 3.模型拟合AIC和BIC确定最优p、q

- 4.模型评价

- 5.模型预测

- 总结

概述

ARIMA (Autoregressive Integrated Moving Average model)–自回归差分移动平均模型,是用于单变量时间序列数据预测的最广泛使用方法之一。AR自回归模型,MA移动平均模型,ARMA自回归移动平均模型都是ARIMA的特殊形式。

ARIMA(p,d,q)模型有3个参数,表示经过d次差分后是平稳的ARIMA(p,q)过程。

一、时间序列平稳性

1、严平稳

如果对一切时滞 k k k 和时点 t 1 、 t 2 … … t n t_1、t_2……t_n t1、t2……tn,都有 Y t 1 、 Y t 2 … … Y t n Y_{t_1}、Y_{t_2}……Y_{t_n} Yt1、Yt2……Ytn与 Y t 1 − k 、 Y t 2 − k … … Y t n − k Y_{t_1-k}、Y_{t_2-k}……Y_{t_n-k} Yt1−k、Yt2−k……Ytn−k的联合分布相同,则称序列 { Y t Y_t Yt}为严平稳

2、弱平稳

一个序列 { Y t Y_t Yt}称为弱(或者二阶矩)平稳,需满足:

(1)均值函数在所有时间上恒为常数

(1)对所有的时间 t t t 和时滞 k k k,自协方差函数只与时滞有关,与时间点无关,即 γ t , t − k = γ 0 , k \gamma_{t,t-k}=\gamma_{0,k} γt,t−k=γ0,k

一般严平稳序列很少满足且不容易证明,通常用弱平稳来指序列的平稳性

二、建模步骤

1.平稳性检验

观察时序图,或者ADF检验判断序列是否平稳。如果平稳直接使用ARMA模型去拟合,如果不平稳但是通过d次差分后是一个平稳过程,使用ARIMA模型拟合。

单位根检验 ADF test

from statsmodels.tsa.stattools import adfuller

adfuller(daytotal['total_purchase_amt'])

原始序列的ADF检验结果为:

(-1.5898802926313504, --------- t 统计量

0.4886749751375929, --------- p值

18, --------- lags used

408, --------- lags used

{‘1%’: -3.446479704252724,

‘5%’: -2.8686500930967354,

‘10%’: -2.5705574627547096}, --------- 置信度对应t值

15960.28197033403)

当 p-value>0.05, 不能拒绝原假设,存在单位根,时间序列非平稳,因此要做差分运算,一般差分1,2 阶就平稳了。除了差分,对数变换或者box-cox变换也是有效的方法。

adfuller(daytotal['total_purchase_amt'].diff(1).dropna())

一阶差分后ADF检验结果为平稳序列,对于ARIMA模型,d值可以选取1

2.人工p 和 q 阶数的确定

样本自相关系数ACF(Autocorrelation function)和偏自相关系数PACF为识别纯AR( p p p)或MA( q q q)模型提供了有效工具,但是对于混合ARMA模型来说,会有拖尾,识别比较困难

| AR( p p p) | MA( q q q) | ARMA( p p p, q q q) | |

|---|---|---|---|

| ACF | 拖尾 | 滞后q阶后截尾 | 拖尾 |

| PACF | 滞后p阶后截尾 | 拖尾 | 拖尾 |

确定ARIMA的p,q值,绘制一阶差分后序列的自相关和偏自相关图

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

plot_acf(daytotal['total_purchase_amt'].diff(1).dropna())

plot_pacf(daytotal['total_purchase_amt'].diff(1).dropna())

3.模型拟合AIC和BIC确定最优p、q

通过搜索AIC和BIC最小的参数组合,确定p、q。

from statsmodels.tsa.arima.model import ARIMA

import itertools

# 设定参数搜索范围

pmax = 12

qmax = 12

d=1

#

model_eval= pd.DataFrame(columns = ['model','aic','bic'])

for p,q in itertools.product(range(0,pmax),range(0,qmax)):

model = ARIMA(daytotal['total_purchase_amt'], order=(p,d,q)).fit()

param = 'ARIMA({0},{1},{2})'.format(p, d,q)

AIC=model.aic

BIC=model.bic

print([param, AIC,BIC])

model_eval=model_eval.append(pd.DataFrame([[param, AIC,BIC]]))

#排序,选取BIC最小值的参数组合

model_eval.sort_values(by='bic')

根据BIC最小值,确定模型为ARIMA(4,1,10)

4.模型评价

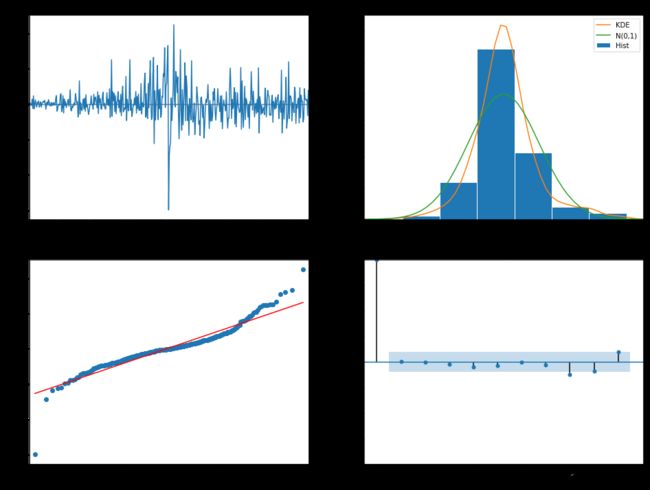

如果模型被正确识别,并且参与估计充分接近真值,那么残差就应该近似于白噪声。

python使用plot_diagnosis()查看残差图。

from statsmodels.tsa.arima.model import ARIMA

model = ARIMA(daytotal['total_purchase_amt'], order=(4,1,10)).fit()

model.plot_diagnostics(figsize=(16, 12))

1、时序图-------判断是否是有趋势或者季节项。

2、直方图-------拟合曲线看是否是正态分布的形状。

3、QQ图-------看是否在一条直线上。

4、自相关图-------除了在lags=0的时候,在95%的置信区间之外,其他都在置信区间里面。

除了观察各个单独的滞后处残差的相关系数,可以使用Ljung-Box统计量混合检验,将这些相关系数的值作为一个组啦进行检验,判断残差自相关性。

from statsmodels.stats.diagnostic import acorr_ljungbox

acorr_ljungbox(model.resid, boxpierce=True)

p值都大于0.05,所以没有证据拒绝残差项是不相关的零假设,接受原假设,认为一个残差是一个白噪声序列。

5.模型预测

当模型确定了,预测即等同于外推趋势

ahead=10 # 向前预测多少个值

data=daytotal['total_purchase_amt']

pred_value=model.predict(0, len(data)+ahead) # 预测的第一个数据是0

# 画出拟合图形

plt.figure(figsize=(25,8))

plt.rcParams['font.family']=['SimHei']

plt.plot(data, label='real_value')

plt.plot(pred_value, label='pred_value')

plt.legend()

总结

优点:

ARIMA模型十分简单,只需要考虑序列自身内在的规律,而不需要借助其他外部变量。

缺点:

1、要求时序数据是稳定的,或者是通过差分后是稳定的

2、自回归移动平均,本质上是线性模型,不能捕捉非线性关系