软件工程经济学期末复习

1、利润 = 收入-成本费用

2、资产 = 流动资产+非流动资产

3、显性成本可以用货币计量,是可以在会计的帐目上反映出来的

4、领取什么保险应缴纳个人所得税 商业保险

某企业一项固定资产的原价为800 0000元,预计使用年限为6年,预计净残值为5 000元,采用年数总和法,计算的第一年折旧额。

(800 0000 - 5000)* 6 / (1 + 2 + 3 + 4 + 5 + 6 )≈ 2284285.71元

5、某企业出售一台设备,原价20 0000元,已提折旧5 0000元,出售设备时

发生各种清理费用8 000元,出售设备所得价款12 3000元。该设备出售净收益。

12 3000 - (20 0000 - 5 0000)- 8000 = -35000元

6、一辆公务车的原价为800 000元,预计总行驶里程为600 000公里,预计报废时的净残值率为6%,本月行驶6 000公里,该辆汽车的月折旧额为_____7520_____元。

((80 0000 - 48000)/ 60 0000)* 6000 = 7520元

7、购入设备一台,该设备价款为560万元,预计使用寿命为10年,预计净残值为零,采用年限平均法计提折旧。该设备每年应计提的折旧。

(560 - 0)/ 10 = 56万

8、某企业对一座办公楼进行改建。该办公楼的原价为200万元,已提折旧为80万元。改建过程中发生支出50万元。被替换部分固定资产的账面价值为10万元。该办公楼改建后的入账价值。

200 - 80 + 50 -10 = 160万

9、企业经营所追求的主要目标是____追求最大化的利润______。

10、投资包括生产性投资和非生产型投资。( √ )

11、成本核算是什么

成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。

12、设计软件企业中针对软件产品或者针对软件开发部门的成本核算流程。

答:(本答案仅供参考,可以结合截图里的内容自行调整此答案的描述)

第一步:汇总软件企业全部成本项目(适当详细论述)

其中包括人工与设备折旧,其中人工包含了工资、五险一金、福利费等,成本包含了劳动资料、劳动对象、人工等。

第二步:计算出每个成本项目的金额(适当详细论述)

第三步:分类为直接成本和间接费用,并对间接费用进行分摊(适当详细论述)

(1)直接成本。与具体项目的开发直接相关的成本。如人员的工资、外包外购成本等。又可细分为开发成本、管理成本、质量成本等。

(2)间接成本。不归属于一个具体的项目,是企业的运营成本,分摊到各个项目中。如房租、水电、保安、税收、福利、培训,等等。

第四步:汇总金额得到总成本(适当详细论述)

13、一项固定资产的原价为900 000元,预计使用年限为6年,预计净残值为

5000元,按双倍余额递减法计提折旧,计算每年的折旧额。

第1年 90 0000 * 2 / 6 = 30 0000元

第2年 (90 0000 - 30 0000)* 2 / 6 = 200000元

第3年 (90 0000 - 30 0000 - 20 0000)* 2 / 6 ≈ 133333元

第4年 (90 0000 - 30 0000 - 20 0000 - 133333)* 2 / 6 = 88889元

第5、6年:(90 0000 - 30 0000 - 20 0000 - 133333 - 88889 - 5000)/ 2 = 86389 元

14、2022年度会计自行核算取得主营业务收入100 000万元、其他业务收入10 000万元、营业外收入7 200万元、投资收益5 000 万元,应扣除的主营业务成本70 000万元、其他业务成本5 800万元、营业外支出3 000万元、税金及附加6 800万元、管理费用6 500万元、销售费用16 000万元、财务费用2 100万元,当年实现利润总额多少万元?

全部收入-全部支出

10 0000 + 1 0000 + 7200 + 5000 - 70000 - 5800 - 3000 - 6800 -6500 -16000 -2100 = 12000万元

3、中国公民张先生2021年5月取得的部分实物或现金收入情况如下:

(1)公司为其购买了一栋房屋并将所有权登记到其名下,该房屋购买价为500万元。

(2)将本人一部长篇小说手稿的复印件拍卖取得收入9万元,同时拍卖一幅名人书法作品取得收入200万元。经税务机关确认,所拍卖的书法作品原值及相关费用为90万元。

(3)受邀为某企业家培训班讲课两天,共取得讲课费5万元。

(4)当月31日转让上月1日购入的境内某上市公司股票,取得转让净收入5300元。同时当月20日因持有该上市公司的股票取得上市公司分配的红利6000元。

(5)因有一张体育彩票中奖,取得6000元的奖金。

要求:根据上述资料,按照下列序号计算回答问题。

(1)计算该民营公司为张先生购买房屋应代扣代缴的个人所得税。

这个算利息、股息、红利所得

500 0000 * 0.2 = 1000000元

(2)计算张先生取得的长篇小说手稿复印件拍卖收入被预扣预缴的个人所得税。

这个算特许权

![]()

90000 * 0.8 *0.2 = 14400元

(3)计算张先生取得的书法作品拍卖所得应缴纳的个人所得税。

这个算财产转让

(200 0000 -90 0000)*0.2 = 22 0000元

(4)计算张先生取得的讲课费收入被预扣预缴的个人所得税。

这个算劳务报酬

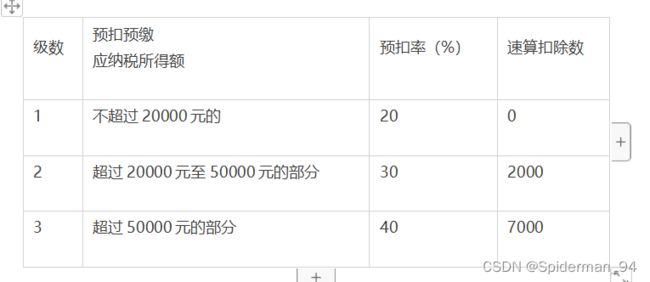

讲课所得属于劳务报酬所得,适用比例税率,税率为20%。每次收入在20000元以上的,适用税率为30%,应纳税额=每次收入额×(1-20%)×适用税率-速算扣除数。

劳务报酬税率(考试不给,要自己背的)

应纳税所得额:50000* (1 - 0.2) = 40000

40000在20000到50000之间

所以,

预扣预缴的个人所得税:40000 * 0.3 - 2000 = 1 0000

(5)计算张先生取得的股票转让净收入和股票红利共应缴纳的个人所得税。

对股票转让所得暂不征收个人所得税

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,不用交税。

这里持股两个月,属于第二档,所以:

0 + 6000 * 0.5 * 0.2 = 600元

补充:

彩票:

对于彩票购买者单注中奖奖金不超过1万元的,国家对其免征收个人所得税。

购买者单注中奖奖金超过1万元的,应该按照国家税法规定,缴纳全额奖金的20%个人所得税。