R语言——(六)、线性回归模型

文章目录

- 回归分析*

- 问题提出*

- 一、 一元线性回归

- 二、一元线性回归的参数估计

-

- 1. 普通最小二乘估计(OLS)

- 2. 极大似然估计(MLE)

- 3.随机误差项μ的方差σ^2的估计

- 二、一元线性回归模型的检验

-

- 1. 拟合优度检验(R^2)

- 2. 解释变量的显著性检验(t test)

- 三、 一元线性回归的预测

-

- 1. 点预测

- 2. 区间预测

- 四、 多元线性回归分析

-

- 1. 模型估计

- 2. 模型检验

- 3. 模型预测

提示:以下是本篇文章正文内容,下面案例可供参考,以下纯属学习笔记。其中借助到了许多资料。书籍。

回归分析*

回归分析(regression analysis)是统计分析中最重要的思想之一

被广泛应用于社会经济现象中变量之间的影响因素分析

回归分为:线性回归、非线性回归

问题提出*

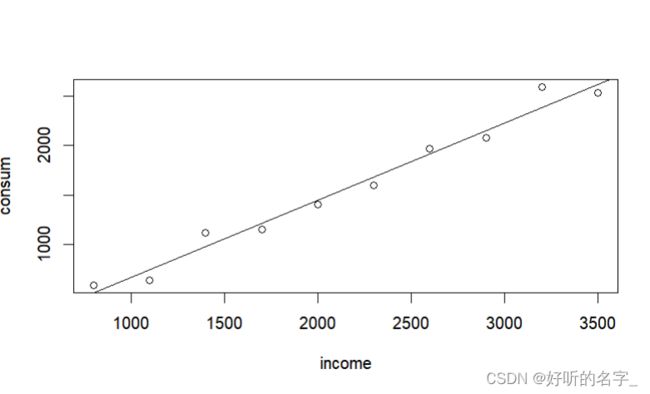

例1:为了研究家庭月消费支出与月可支配收入之间的关系,

随机调查了12户家庭,具体数据如下:

可支配收入(income):800,1100,1400,1700,2000,2300,2600,2900,3200,3500

消费支出(consume):594,638,1122,1155,1408,1595,1969,2078,2585,2530

consum=c(594,638,1122,1155,1408,1595,1969,2078,2585,2530)

income=c(800,1100,1400,1700,2000,2300,2600,2900,3200,3500)

#首先对数据探索性分析

cor(income,consum) #计算pearson相关系数

plot(income,consum) #画散点图

abline(lm(consum~income))#添加回归趋势线

可以发现,income和consum之间具有较强的正线性关系

但是,从探索性结果并不知道这种线性关系的具体数量关系。

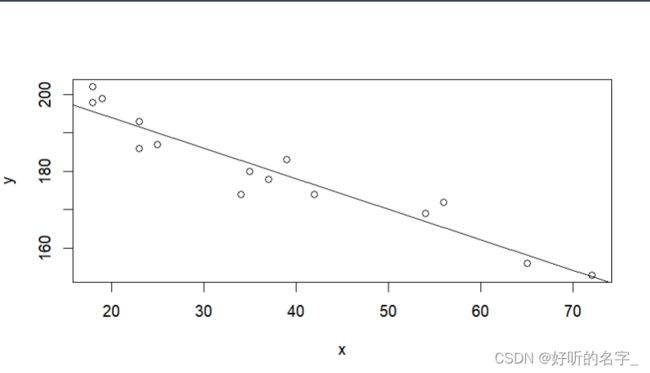

例2: 一组年龄与最大心率数据:

年龄Age (x): 18,23,25,35,65,54,34,56,72,19,23,42,18,39,37

最大心率MaxRate (y): 202,186,187,180,156,169,174,172,153,199,193,174,198,183,178

研究年龄与最大心率之间的关系。

x = c(18,23,25,35,65,54,34,56,72,19,23,42,18,39,37)

y=c(202,186,187,180,156,169,174,172,153,199,193,174,198,183,178)

探索性分析x、y之间的关系:

cor(x,y)#计算pearson相关系数

cor.test(x,y) #相关性检验

plot(x,y)

abline(lm(y~x))

从以上分析可知,x,y之间具有很强的负(线性)相关性

但不知道具体的数量关系

以上两个例子中,想要知道两个变量之间的具体数量关系,

需要作线性回归分析

一、 一元线性回归

data=read.table("consum_p.txt")

data

x=data$V1 #定义可支配收入V1为x

y=data$V2 #定义消费支出V2为y

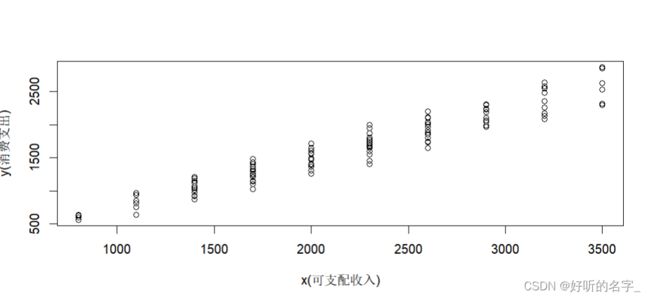

plot(x,y,xlab="x(可支配收入)",ylab="y(消费支出)")

由散点图可知,家庭消费支出y的平均值随可支配收入x的增加而增加并且y的条件均值和收入x近似落在一条直线上,称这条直线即为回归线(总体的),相应的函数E(Y|Xi)=f(Xi)称为回归函数(总体的),总体回归函数,刻画了被解释变量Y的平均值随解释变量X变化的规律。

二、一元线性回归的参数估计

回归分析的目的:

通过样本回归模型尽可能准确地估计总体回归模型

回归模型中参数的估计方法很多,其中最常用的是:

普通最小二乘法(OLS)和极大似然估计法(MLE).

1. 普通最小二乘估计(OLS)

原理:使得样本观测值Y_i与拟合值Y_hat之间的差的平方和最小,从而达到估计模型参数的目的。

R中OLS估计的命令是:

lm(formula, data, subset, weights, na.action,

method = "qr", model = TRUE, x = FALSE, y = FALSE, qr = TRUE,

singular.ok = TRUE, contrasts = NULL, offset, ...)

-

formula表示回归模型里的表达式,一般为y~x,

-

前面是被解释变量,~ 后面是解释变量

默认模型中包含截距项

当不需要截距项时,在解释变量前面添加一项-1,即:y~-1+x

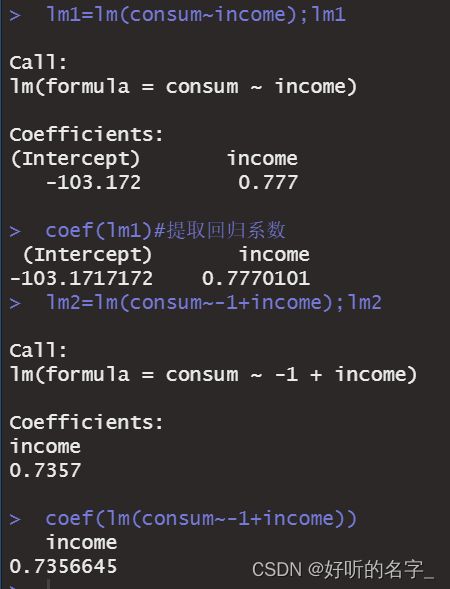

例1:上面收入与支出中的OLS估计:

lm1=lm(consum~income);lm1

coef(lm1)#提取回归系数

lm2=lm(consum~-1+income);lm2

coef(lm(consum~-1+income))

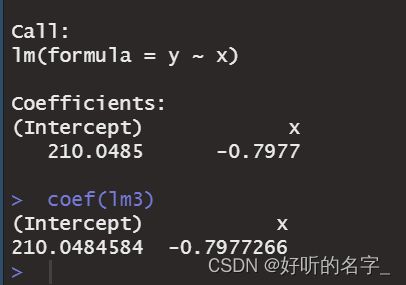

例2:x和y的线性回归,OLS估计:

x = c(18,23,25,35,65,54,34,56,72,19,23,42,18,39,37)

y=c(202,186,187,180,156,169,174,172,153,199,193,174,198,183,178)

lm3=lm(y~x);lm3

coef(lm3)

2. 极大似然估计(MLE)

MLE的原理:利用已知的样本结果信息,反推最具有可能(最大概率)导致这些样本结果出现的模型参数值!

在满足基本假设条件下,模型的MLE估计与OLS估计是相同的。

R中,求MLE的函数是maxLik包中的maxLik()函数

但是,在求MLE之前,需要先写出对数似然函数的表达式

install.packages(“maxLik”)#安装极大似然估计函数包

library(maxLik) #或者使用require(maxLik)函数加载

定义对数似然函数的表达式:

loglik=function (para){

N=length(consum)#自变量(consum消费)的观测值个数

e=consum-para[1]-para[2]*income #消费的真实值与消费的估计值之间的误差(即为残差)

ll=-0.5*N*log(2*pi)-0.5*N*log(para[3]^2)-0.5*sum(e^2/para[3]^2)

return(ll)

}

然后可以使用maxLik()函数求MLE,命令:maxLik(logLik, start)

logLik为极大似然函数

start为参数的初始值,

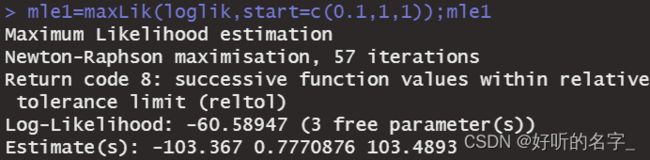

mle1=maxLik(loglik,start=c(0.1,1,1));mle1

start=c(0.1,1,1)中的0.1是指截距项的初始值,

第二个分量中的1是指解释变量回归系数的初始值,

第三个分量中的1是方差的初始值

coef(mle1)

coef(mle1)是返回极大似然估计的系数,

第一个系数-103.3670361是截距项

第二个系数0.7770876是自变量income的回归系数

第三个系数103.4893151是σ^2的估计值

可以发现,和前面的OLS估计结果一致

上面maxLik()函数的作用也等价于:

使得残差平方和最小,求得参数的估计值,

3.随机误差项μ的方差σ^2的估计

R中,估计误差项μ的方差σ^2时,

需要先利用summary()函数将OLS估计的结果

保存到一个对象中,然后在该对象中提取sigma成分(即(σ_hat)^2)

求收入、支出方差σ^2的估计结果:

consum=c(594,638,1122,1155,1408,1595,1969,2078,2585,2530)

income=c(800,1100,1400,1700,2000,2300,2600,2900,3200,3500)

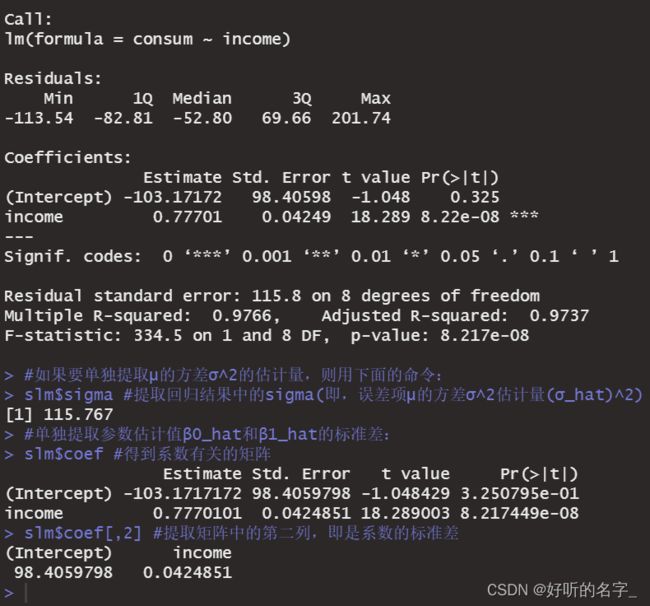

lm1=lm(consum~income);lm1

slm<-summary(lm1)#将lm()的结果lm1保存到一个对象slm中

slm

#如果要单独提取μ的方差σ^2的估计量,则用下面的命令:

slm$sigma #提取回归结果中的sigma(即,误差项μ的方差σ^2估计量(σ_hat)^2)

#单独提取参数估计值β0_hat和β1_hat的标准差:

slm$coef #得到系数有关的矩阵

slm$coef[,2] #提取矩阵中的第二列,即是系数的标准差

二、一元线性回归模型的检验

模型检验主要包括:

拟合优度检验(可决系数R^2);

变量的显著性检验(t检验)。

1. 拟合优度检验(R^2)

拟合优度检验,是检验模型对观测值的拟合程度;

拟合优度用指标R^2度量;

0 <= R^2 <= 1,R^2越接近1,说明拟合程度越高,模型越好。

通常,R^2 >= 0.8 时认为模型的拟合程度较好。

求R^2非常简单,在模型回归结果中提取即可,命令是:保存回归结果的对象$r.squared

2. 解释变量的显著性检验(t test)

模型检验的第二个内容是:

检验解释变量x是否为被解释变量Y的一个显著影响因素。

检验的统计量为 t 统计量

在R中,summary()函数会自动提供线性回归的t检验统计量,

可以通过命名: “回归结果的存储对象$coef” 提取,

可以提取到 “回归系数的估计值、标准差、t值、相应的P值”。

例如:

slm<-summary(lm1)

slm

slm$coef[,3]#提取相应矩阵中的第3列,即t值

slm$coef[,4]#提取相应矩阵中的第4列,即P值

从t统计量相应的P值可知:

β0_hat的t值为-1.048429,相应P值为3.250795e-01, 大于0.05,说明β0_hat不显著;

β1_hat的t值为18.289003,相应P值为8.217449e-08, 小于0.05,说明β1_hat显著。

三、 一元线性回归的预测

分为:点预测、区间预测

1. 点预测

(1).样本点外的解释变量观测值X0所对应的Y0_hat的预测值,

将x0带入回归模型中即可:

Y0_hat <- slm$coef[,1][1]+ slm$coef[,1][2]*4000; Y0_hat

Y0_hat <- coef(lm1)[1]+coef(lm1)[2]*4000; Y0_hat

Y0_hat也可以利用函数predict(),

但这需要在回归结果lm1基础上,且X0的格式要求是数据框的形式。

Y0_hat <- predict(lm1,newdata=data.frame(income=4000))

Y0_hat

(2).求样本内X给定下Y_hat的值:

在回归结果lm1上调用函数fitted()即可。

fitted(lm1)

round(fitted(lm1),2)#保留2位小数

如果想要返回残差,则在回归结果lm1上调用resid()函数即可:

resid(lm1)

round(resid(lm1),2)#保留2位小数

plot(resid(lm1))#画残差的散点图

2. 区间预测

(1)均值E(Y0|X0)的区间预测:

predict(lm1,newdata=data.frame(income=4000),interval="confidence",level=0.95)

#注意在设置参数interval时,要设置为"confidence"

预测结果中,fit=3004.869为点预测,

lwr=2804.927, upr=3204.811 分别为区间预测的下限和上限。

(2)Y0的区间预测:

predict(lm1,newdata=data.frame(income=4000),interval="prediction",level=0.95)

#注意在设置参数interval时,要设置为"prediction"

为了比较均值的预测区间和个值的预测区间,

将样本内观测值、回归线、均值预测区间,个值预测区间画在同一张图上:

par(mfrow=c(1,1))

sx=sort(income) # 先将自变量income的值从小到大排序

conf = predict(lm1,data.frame(income=sx),interval="confidence")#求所有均值的预测区间

conf

pred = predict(lm1,data.frame(income=sx),interval="prediction")#求所有个值的预测区间

pred

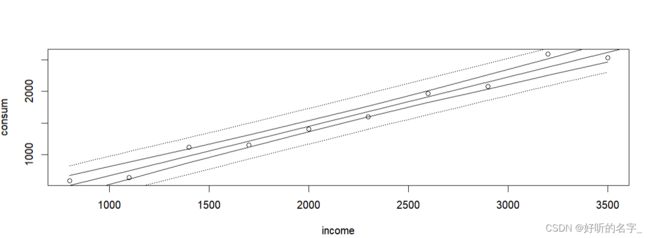

plot(income,consum); #画散点图

abline(lm1) # 添加回归线

lines(sx,conf[,2]); lines(sx,conf[,3])#添加总体均值的95%置信区间

lines(sx,pred[,2],lty=3); lines(sx,pred[,3],lty=3)

#添加个体值的95%置信区间,lty=3是指虚线表示

四、 多元线性回归分析

1. 模型估计

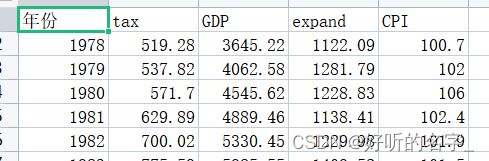

例:研究中国税收收入增长的主要影响因素:

被解释变量:税收tax (Y)

解释变量:GDP (X1)、财政支出expand (X2)、物价指数CPI (X3)

模型设定:Y=β0+β1X1+β2X2+β3*X3+μ

模型估计:OLS估计

dat<-read.csv(file="tax.csv"); dat

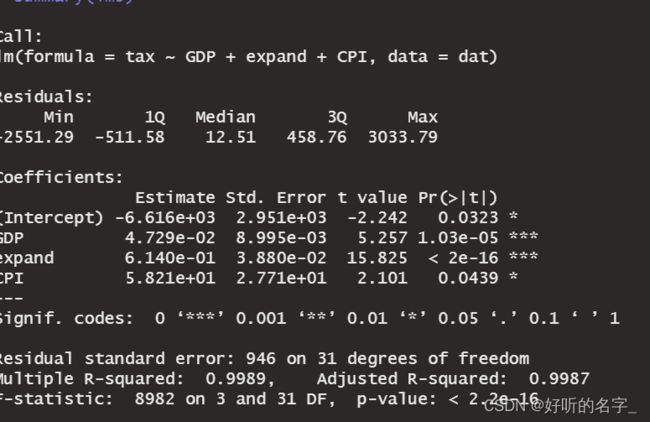

lm3=lm(tax~GDP+expand+CPI,data=dat);lm3

lm4=lm(tax~GDP+expand+CPI+0,data=dat);lm4 #表示模型不含截距项

lm4=lm(tax~GDP+expand+CPI-1,data=dat);lm4

lm5=lm(tax~-1+GDP+expand+CPI,data=dat);lm5 #同样表示模型不含截距项

coef(lm3)

模型估计:MLE估计

attach(dat)

loglik=function (para){

#para[5]=sigma

N=length(tax)

e=tax-para[1]-para[2]*GDP-para[3]*expand-para[4]*CPI

ll=-N*log(sqrt(2*pi)*para[5])-(1/(2*para[5]^2))*sum(e^2)

#ll=-0.5*N*log(2*pi)-0.5*N*log(para[5]^2)-0.5*sum(e^2/para[5]^2)

return(ll)

}

library(maxLik)

mle3=maxLik(loglik,start=c(6616,0.04,0.6,58,100),iterlim=10000)

mle3

coef(mle3)

detach()

2. 模型检验

(1)模型检验:拟合优度检验

检验模型的拟合优度

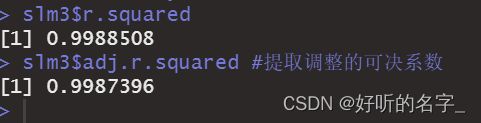

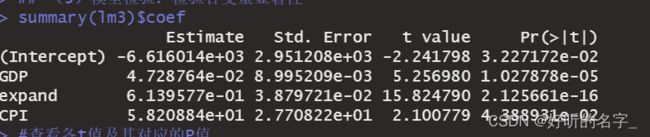

slm3<-summary(lm3)

slm3$r.squared

slm3$adj.r.squared #提取调整的可决系数

(2)模型检验:检验模型整体显著性

summary(lm3)

查看F统计量及对应的P值

F统计量为8982,对应P值为2.2e-16 < 0.05,说明模型整体显著。

(3)模型检验:检验各变量显著性

summary(lm3)$coef

#查看各t值及其对应的P值

#全部变量都显著

summary(lm3)

3. 模型预测

(1)单值预测

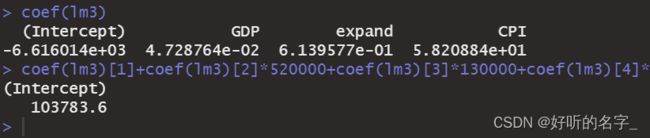

在上述例子假设2013年的GDP为520000亿元,财政支出expand为130000亿元,物价指数CPI为103%,预测2013年我国的税收tax。

coef(lm3)

coef(lm3)[1]+coef(lm3)[2]*520000+coef(lm3)[3]*130000+coef(lm3)[4]*103

(2)区间预测:E(Y0)和Y0的区间预测

求E(Y0)的预测区间时,设置参数interval=“confidence”

求Y0的预测区间时,设置参数interval=“prediction”

predict(lm3,interval="confidence")#E(Y0)的区间预测

predict(lm3,interval="prediction")#Y0的区间预测

predict(lm3,newdata=data.frame(GDP=520000,expand=130000,CPI=103),interval="confidence")

predict(lm3,newdata=data.frame(GDP=520000,expand=130000,CPI=103),interval="prediction")

参考教材:《R数据分析方法与案例详解》