【R语言】典型相关分析,自写函数计算相关系数

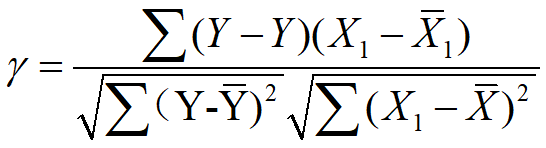

简单相关系数

简单相关系数的代码实现

1.XY都是随机变量,地位对称

2.相关系数只反映两变量之间线性相关的程度,不能说明其非线性相关关系。

3.虽能度量相关关系,但是不能度量变量间的因果关系

公式

library('charlatan') # 造假数据的包

# 创建10个名

name = ch_name(10)

# 创建10个均分分布的数据 看看直方图

# 产生数据

set.seed(1) # 保持每次产生数据已知

x1 = ch_unif(10)

hist(x1,breaks = 4)

x2 = ch_unif(10)/200

hist(x2,breaks = 4)

y = 0.5*x1+0.14*x2+rnorm(1) # 加噪声

# 法1

# 计算相关系数

fun_rxy = function(x,y){

x_bar = mean(x)

y_bar = mean(y)

print(x_bar)

print(y_bar)

fenzi = sum((x-x_bar)*(y-y_bar))

print(fenzi)

fenmu = sqrt(sum((x-x_bar)^2)*sum((y-y_bar)^2))

print(fenmu)

r_xy = fenzi/fenmu

print('相关系数为:')

print(r_xy)

}

fun_rxy(x1,y)

# 法2

## pearson系数

pearson<-function(x,y){

xp<-sum(x)/length(x)

yp<-sum(y)/length(y)

f1 = f2 = f3 = 0

for (i in 1:length(x)){

f1 = f1 + (x[i]-xp)*(y[i]-yp)

f2 = f2 + (x[i]-xp)^2

f3 = f3 + (y[i]-yp)^2

}

cor = f1/(sqrt(f2)*sqrt(f3))

return(cor)

}

pearson(x1,y)

cor(x1,y,method = "pearson")

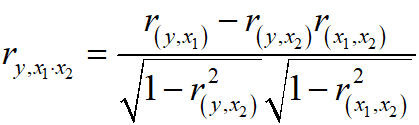

偏相关系数

设x1 ,x2,y是三个变量,如果要计算x2给定的条件下, x1 和y的相关系数,应该用偏相关系数更合理,那么偏相关系数为:

公式:

#-------------偏相关系数

#R语言包里面有 偏相关系数

library(ggm)

df = data.frame(x1,x2,y)

jsbl = c(1,3) # x1,y计算相关系数

kzbl = c(2) # x2下标是控制变量

con = c(jsbl,kzbl)

c1 = cov(df) # 协方差

pcor1 = function (u, S)

{

k <- solve(S[u, u],tol=2e-21)

k[1, 2]/sqrt(k[1, 1] * k[2, 2])

}

pcor1(con,c1) # 偏相关

# 法2

r_yx1x2 = (cor(x1,y)-cor(x2,y)*cor(x1,x2))/(sqrt(1-cor(x2,y)^2)*sqrt(1-cor(x1,x2)^2))

r_yx1x2

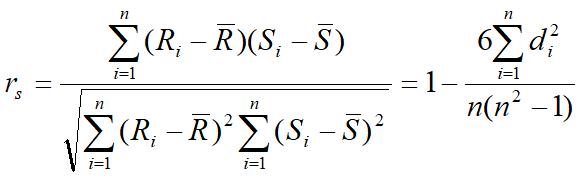

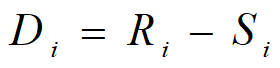

spearman相关系数

在给定一列数对(x1,y1),····,(xn,yn)之后,要检验他们所代表的二元变量X和Y是否相关。首先将X和Y的观测值分别排序,分别得各自得秩统计量,Spearman相关检验的含义是直接对秩统计量计算相关系数,即计算R和S的相关系数 :

公式:

其中:

#------------spearman----

# 法1

## spearman系数

cor(x,y,method = "spearman")

spearman<-function(x,y){

u<-rank(x)

v<-rank(y)

up<-sum(u)/length(u)

vp<-sum(v)/length(v)

f1 = f2 = f3 = 0

for (i in 1:length(u)){

f1 = f1 + (u[i]-up)*(v[i]-vp)

f2 = f2 + (u[i]-up)^2

f3 = f3 + (v[i]-vp)^2

}

cor = f1/(sqrt(f2)*sqrt(f3))

return(cor)

}

spearman(x1,y)

#法2

## spearman系数

f1 = 0

cor(x1,y,method = "spearman")

spearman<-function(x,y){

n<-length(x)

u<-rank(x)

v<-rank(y)

f1 = f2 = f3 = 0

for (i in 1:n){

f1 = f1 + (u[i]-v[i])^2

}

cor = 1-6*f1/(n*(n^2-1))

return(cor)

}

spearman(x1,y)

复相关系数

简单相关系数和偏相关系数实际上均是讨论两个变量的关系,但常常我们会讨论一个变量和一组变量的相关,这叫复相关系数。实际上一个变量和一组变量的复相关是以这个变量为被解释变量,以这组变量为回归因子,建立回归模型的可决系数R2.

总体典型相关

我用内置的检验,老是发现不对,也不知道错在哪里!

#--------------典型相关系数和典型变量求解

## 定义函数,求两个矩阵的典型变量和典型相关系数

My.rtest = function(x,y){

# 计算相关系数矩阵

R11 = cov(x)

R12 = cov(x,y)

R21 = cov(y,x)

R22 = cov(y)

M1 = solve(R11)%*%R12%*%solve(R22)%*%R21

M2 = solve(R22)%*%R21%*%solve(R11)%*%R12

#使用函数eigen()计算特征值和特征向量

ev1 = eigen(M1)

ev2 = eigen(M2)

lamda0 = ev1$val #访问列表values项,即特征值

lamda = sqrt(lamda0) #典型相关系数

#a_k = solve(R11)^(0.5)%*%ev1$val

#b_k = (1/lamda[1])*solve(R22)^(0.5)%*%R21%*%lamda

alpha = ev1$vec #访问列表vectros项,即特征向量

beta = ev2$vec #访问列表vectros项,即特征向量

#求典型变量u和v的系数

u = t(alpha) #第k行即第k个典型变量的系数

v = t(beta) #第k行即第k个典型变量的系数

#print(a_k)

#u = t(a_k)%*%x

#v = t(b_k)%*%y

result = list(lamda=lamda,u=u,v=v)

print(result)

}

#随机产生数据矩阵

#x1 = matrix(runif(10,0,5),10)

#x2 = matrix(runif(10,0,10),10)

#x = cbind(x1,x2)

#y1 = matrix(runif(10,-2,5),10)

#y2 = matrix(runif(10,3,6),10)

#y3 = matrix(runif(10,-10,6),10)

#y =cbind(y1,y2,y3)

x1=c(191, 193, 189, 211, 176, 169, 154, 193, 176, 156, 189, 162, 182, 167, 154, 166, 247, 202, 157, 138)

x2=c(36, 38, 35, 38, 31, 34, 34, 36, 37, 33, 37, 35, 36, 34, 33, 33, 46, 37, 32, 33)

x3=c(50, 58, 46, 56, 74, 50, 64, 46, 54, 54, 52, 62, 56, 60, 56, 52, 50, 62, 52, 68)

x = scale(cbind(x1,x2,x3))

y1=c( 5, 12, 13, 8, 15, 17, 14, 6, 4, 15, 2, 12, 4, 6, 17, 13, 1, 12, 11, 2)

y2=c(162, 101, 155, 101, 200, 120, 215, 70, 60, 225, 110, 105, 101, 125, 251, 210, 50, 210, 230, 110)

y3=c(60, 101, 58, 38, 40, 38, 105, 31, 25, 73, 60, 37, 42, 40, 250, 115, 50, 120, 80, 43)

y = scale(cbind(y1,y2,y3))

#调用该函数

My.rtest(x,y)

# R语言内置检验

ca = cancor(x,y)

ca