R语言用逻辑回归、决策树和随机森林对信贷数据集进行分类预测

原文链接:http://tecdat.cn/?p=17950

在本文中,我们使用了逻辑回归、决策树和随机森林模型来对信用数据集进行分类预测并比较了它们的性能(点击文末“阅读原文”获取完整代码数据)。

数据集是

credit=read.csv("gecredit.csv", header = TRUE, sep = ",")看起来所有变量都是数字变量,但实际上,大多数都是因子变量,

> str(credit)

'data.frame': 1000 obs. of 21 variables:

$ Creditability : int 1 1 1 1 1 1 1 1 1 1 ...

$ Account.Balance : int 1 1 2 1 1 1 1 1 4 2 ...

$ Duration : int 18 9 12 12 12 10 8 ...

$ Purpose : int 2 0 9 0 0 0 0 0 3 3 ...相关视频

让我们将分类变量转换为因子变量,

> F=c(1,2,4,5,7,8,9,10,11,12,13,15,16,17,18,19,20)

> for(i in F) credit\[,i\]=as.factor(credit\[,i\])现在让我们创建比例为1:2 的训练和测试数据集

> i_test=sample(1:nrow(credit),size=333)

> i\_calibration=(1:nrow(credit))\[-i\_test\]我们可以拟合的第一个模型是对选定协变量的逻辑回归

> LogisticModel <- glm(Creditability ~ Account.Balance + Payment.Status.of.Previous.Credit + Purpose +

Length.of.current.employment +

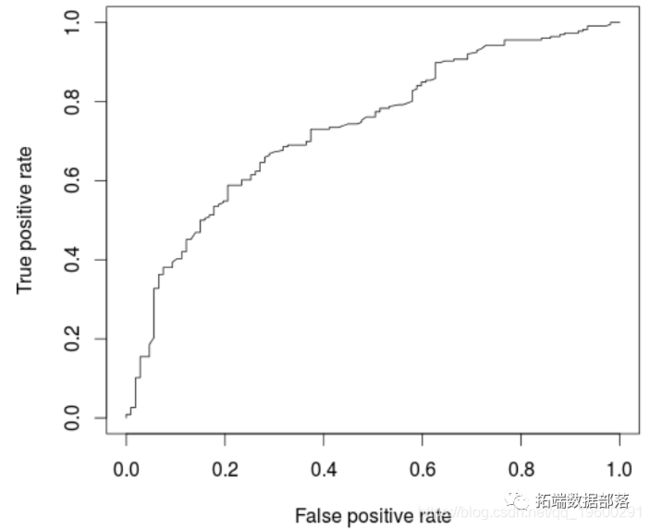

Sex...Marital.Status, family=binomia基于该模型,可以绘制ROC曲线并计算AUC(在新的验证数据集上)

> AUCLog1=performance(pred, measure = "auc")@y.values\[\[1\]\]

> cat("AUC: ",AUCLog1,"\\n")

AUC: 0.7340997

一种替代方法是考虑所有解释变量的逻辑回归

glm(Creditability ~ .,

+ family=binomial,

+ data = credit\[i_calibrat点击标题查阅往期内容

R语言基于树的方法:决策树,随机森林,套袋Bagging,增强树

左右滑动查看更多

01

02

03

04

我们可能在这里过拟合,可以在ROC曲线上观察到

> perf <- performance(pred, "tpr", "fpr

> AUCLog2=performance(pred, measure = "auc")@y.values\[\[1\]\]

> cat("AUC: ",AUCLog2,"\\n")

AUC: 0.7609792

与以前的模型相比,此处略有改善,后者仅考虑了五个解释变量。

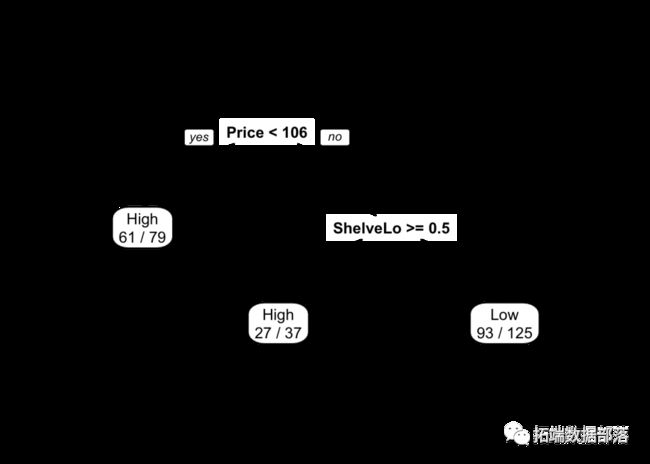

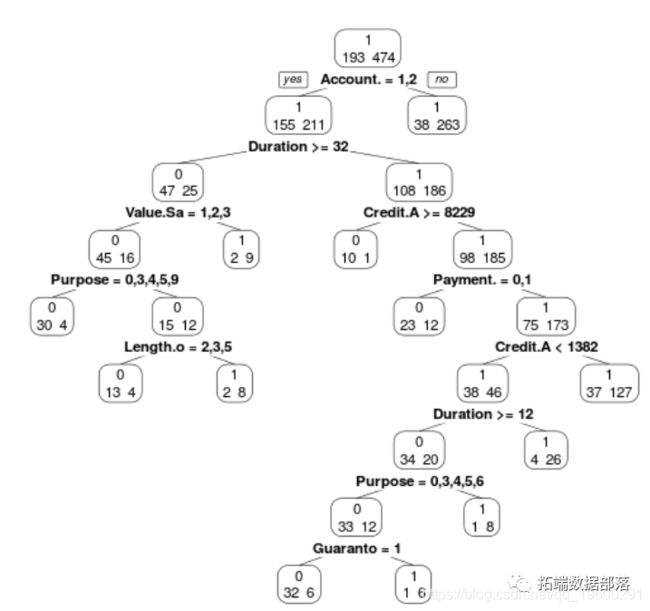

现在考虑回归树模型(在所有协变量上)

我们可以使用

> prp(ArbreModel,type=2,extra=1)

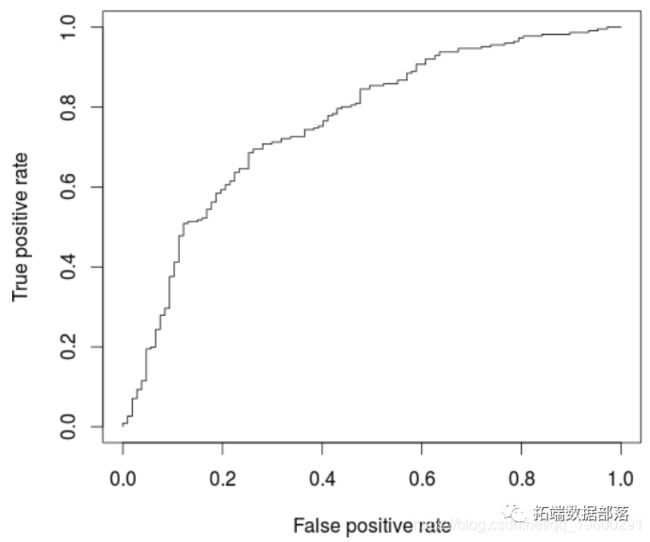

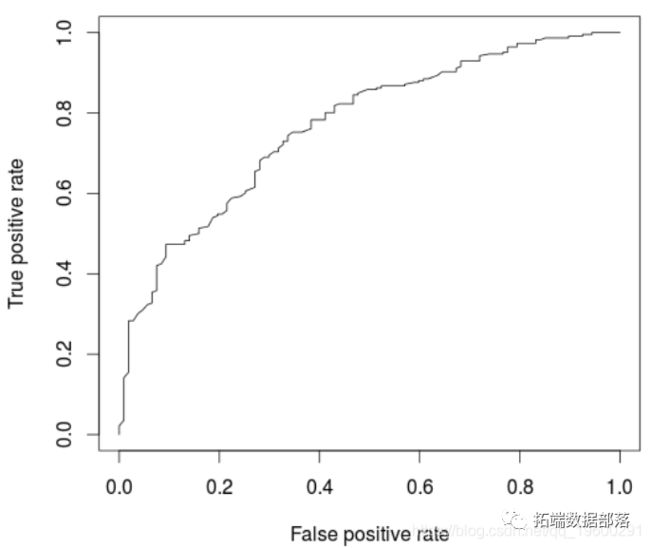

模型的ROC曲线为

(pred, "tpr", "fpr")

> plot(perf)

> cat("AUC: ",AUCArbre,"\\n")

AUC: 0.7100323

不出所料,与逻辑回归相比,模型性能较低。一个自然的想法是使用随机森林优化。

> library(randomForest)

> RF <- randomForest(Creditability ~ .,

+ data = credit\[i_calibration,\])

> fitForet <- predict(RF,

> cat("AUC: ",AUCRF,"\\n")

AUC: 0.7682367

在这里,该模型(略)优于逻辑回归。实际上,如果我们创建很多训练/验证样本并比较AUC,平均而言,随机森林的表现要比逻辑回归好,

> AUCfun=function(i){

+ set.seed(i)

+ i_test=sample(1:nrow(credit),size=333)

+ i\_calibration=(1:nrow(credit))\[-i\_test\]

+ summary(LogisticModel)

+ fitLog <- predict(LogisticModel,type="response",

+ newdata=credit\[i_test,\])

+ library(ROCR)

+ pred = prediction( fitLog, credit$Creditability\[i_test\])

+ RF <- randomForest(Creditability ~ .,

+ data = credit\[i_calibration,\])

+ pred = prediction( fitForet, credit$Creditability\[i_test\])

+ return(c(AUCLog2,AUCRF))

+ }

> plot(t(A))

点击文末“阅读原文”

获取全文完整资料。

本文选自《R语言用逻辑回归、决策树和随机森林对信贷数据集进行分类预测》。

点击标题查阅往期内容

逻辑回归(对数几率回归,Logistic)分析研究生录取数据实例

R语言使用Metropolis- Hasting抽样算法进行逻辑回归

R语言逻辑回归Logistic回归分析预测股票涨跌

R语言在逻辑回归中求R square R方

R语言逻辑回归(Logistic Regression)、回归决策树、随机森林信用卡违约分析信贷数据集

R语言对用电负荷时间序列数据进行K-medoids聚类建模和GAM回归

R语言进行支持向量机回归SVR和网格搜索超参数优化

R语言贝叶斯MCMC:GLM逻辑回归、Rstan线性回归、Metropolis Hastings与Gibbs采样算法实例

在R语言中实现Logistic逻辑回归

R语言逻辑回归、Naive Bayes贝叶斯、决策树、随机森林算法预测心脏病

R语言用Rcpp加速Metropolis-Hastings抽样估计贝叶斯逻辑回归模型的参数

R语言逻辑回归logistic模型分析泰坦尼克titanic数据集预测生还情况

R语言用lme4多层次(混合效应)广义线性模型(GLM),逻辑回归分析教育留级调查数据

R语言随机森林RandomForest、逻辑回归Logisitc预测心脏病数据和可视化分析

R语言基于Bagging分类的逻辑回归(Logistic Regression)、决策树、森林分析心脏病患者

R语言逻辑回归(Logistic回归)模型分类预测病人冠心病风险

![]()

![]()