烤仔DeFi课堂 | 从雅典到去中心化金融

好久不见~烤仔的 DeFi 课堂上课铃再次打响,这系列我们将一同解构 DeFi,尝试从更多的角度还原它真实的面貌。

01

从雅典到去中心化金融

古希腊文明璀璨夺目,雅典稳定的纺锤形社会开启了人类社会的金融之旅。视战争为财富来源的古罗马人靠着野蛮与彪悍横扫古希腊文明,将金融的种子四散开来。

现行的金融体系,也已经经历了近百年的发展。

20世纪50年代,大型计算机的兴起加速了银行系统发展。

70年代,自动取款机和信用卡登上历史舞台,手工订单逐渐被计算机录入取代,同样被取代的还有喧闹的交易所。

90年代起,互联网日益普及,金融与科技的碰撞,点燃了全球化的火花。现在,我们已经可以躺在家中,点一点手机,访问自己的银行账户,进行交易,购买股票。

尽管历经了一个世纪的创新,但金融体系远非完美无暇。直到今天,股票、债券和其他金融产品的结算通常仍要几天的时间才能完成,国际银行业务和汇款服务效率低下、成本高昂,金融公司门槛极高、扼杀创新,牵扯几十亿美元的银行业丑闻,数月甚至数年才能让真相浮出水面。

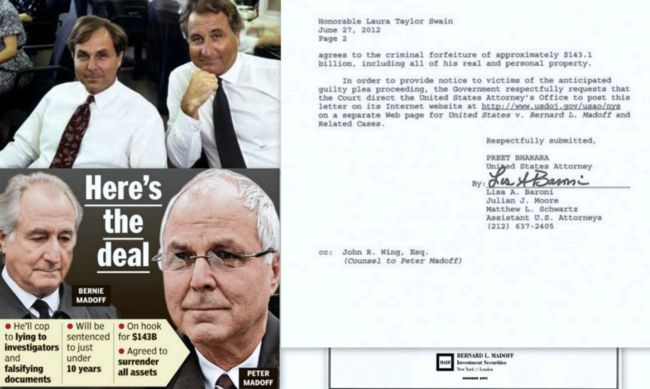

麦道夫骗局

金融业的本质是服务业。传统金融是基于特定的基本原则下(如保护投资者利益),政府对游戏规则作顶层设计,同时由背书持牌的金融机构进行专营。

时至今日,全球仍有数十亿人口没有银行账户,少数特权人士暗中做出的决定影响着数百万甚至数十亿人的重要决策。

这是为什么我们需要创新技术来解决问题。于是,去中心化金融走上了舞台。

02

应用创新与社会创新

DeFi,Decentralized Finance 的简写,即去中心化金融。作为一种有望改变现有金融生态系统的技术,DeFi 的出现,本身就是一个了不起的创新。

从技术架构上,DeFi 可分为应用层和 Layer2 协议层。Layer2 协议层提供了一套开源的解决方案,开发者可基于此灵活构建应用;而应用层更多地是已经调试好的、特定的解决方案,产品逻辑和诸多参数相对确定,相对的,灵活性也较低。从更广泛的意义上来讲,DeFi 还包括支撑其的资产(如中心化发行的稳定币)甚至基础设施(如预言机、链上检索工具等)。

2019 年,Synthetix 成为第一批开展 DeFi 流动性挖矿实验的DeFi项目。2020 年,这个创意激发了一波收益耕种项目的浪潮,尤其是 Compound Finance 在其借贷市场展开 COMP 代币流动性挖矿之后。

Maker 推出了第一个 DeFi 借贷市场,允许用户针对ETH的存款生成 DAI, Compound 普及了更广泛的资产借贷。借贷控制的流动性最高,但去中心化交易平台 DEX 却极大地控制了最多的用户。在与 DeFi 进行过交互的 210 万用户中,有 153 万在某个时间点使用过 Uniswap(约 73%)。

稳定币的使用已成为 DeFi 的核心部分,中心化机构发行的储备支持通证 USDT 和 USDC 占据了大部分市场份额。

稳定币,吸引了越来越多原本对 DeFi 和数字货币持怀疑态度的人入局,来体验这种创新的金融系统。USDC 市值从 2020 年 4 月的不足 10 亿美元升至 2021 年的 60 亿美元,DAI 从 2020 年 4 月的不到 1 亿美元涨至 2021 年的近 20 亿美元。

由于稳定币与法定货币或其他一篮子资产挂钩,稳定性更高,波动性更低。这意味着,在智能合约执行之前,投资者交易价格变化的风险更小。越来越多的人尝试,越来越多的资产进入,DeFi 的应用创新日趋成熟。

鸟瞰整个 DeFi 生态系统,已经有大量的 DeFi 应用进入通常由传统金融服务提供商完成的服务。比如保险解决方案(Nexus Mutual 等)、贷款协议(Compound等)、市场预测(Augur 等),分散式杠杆交易(dYdX 等)和合成资产替代方案(UMA 等)。

并且,所有这类 DeFi 产品的复杂性,已经远远超过仅提供便宜和快速的国际汇款转移和金融业务结算所需要的产品创新。所以,在我们意识到之前,DeFi 已经有了成熟的应用创新。

而 DeFi 的另一个突破,在于它为社会创新提供了新的实现途径。因为相较于传统金融服务,DeFi 是从用户金融服务需求出发的高效低成本自金融,自下而上的社会驱动实践。

Gamestop多空之战中,在发现 Gamestop(GME)股票被对冲基金过度做空之后,Reddit 上的 Wall Street Bets 社区用户疯狂购入 GME,对冲基金不得不购买退还做空的股票,推动价格上涨。这期间,Robinhood 等一些股票交易平台做出决定,禁止出售GME及相关股票。

这种情况,在去中心化交易平台则根本不可能发生。DeFi 自身的高效、无需许可、不受审查限制和开放特点,让金融活动更加民主化,且规避了暗中决策操作的可能。

DeFi 的创新,也在真实地提高人们的幸福感。

居住在经济不发达或欠发达地区的人口占全球总人口的绝对多数,在诸多脱贫致富经济理论和实践中,小额信贷被认为是比较成功的一个。

1979 年孟加拉国诞生了最早的小贷机构——孟加拉农业银行格莱珉(Grameen)试验分行,Grameen 意即“乡村”,顾名思义主要是针对贫困人口和贫困程度最集中和最高的农村而设立。格莱珉创造了一种特殊的信用结构,必须有 5~6 人组成的“团结小组”才有贷款资格,小组成员之间相互监督偿还记录,小组成员之间还有连带担保责任。这种建立在社会评价+连带责任基础上的担保体系,曾经给格莱珉带来过可谓辉煌的 98% 的贷款偿还率,远超普通商业银行。

格莱珉模式的成功在众多后发国家引发复制浪潮,比如亚洲的菲律宾、尼泊尔等,据报道全球有50个国家先后复制了格莱珉小贷体系。

尽管小额信贷并不是一个新的概念,但它仍然过度依赖于银行等现有的金融基础设施。

撒哈拉以南的非洲大陆并没有完善的银行基础设施,这也是小额信贷无法在许多第三世界国家真正推行的原因。

DeFi 则可以解决金融服务不平等的问题。因为协议并不关心用户身份,它只遵循每个人完全相同的预定义规则。换言之,只要有需求,就会有相应的应对需求的产品和服务。

DeFi 为普惠金融的社会创新提供新思路和新技术。

03

难也以太坊,成也以太坊

以太坊是太多公链的假想敌。虽然以太坊在加密世界第二名的宝座似乎已经非常稳固,但是它的瓶颈也非常致命。

目前的以太坊仍然是全节点公链,所有节点都参与挖矿,这意味着所有的节点参与记账权竞争,且参与记账。那么,每轮记账都需要在大量节点中选拔出一个记账节点,并且要在大量节点中进行通讯。

这当然会导致以太坊记账效率下降。

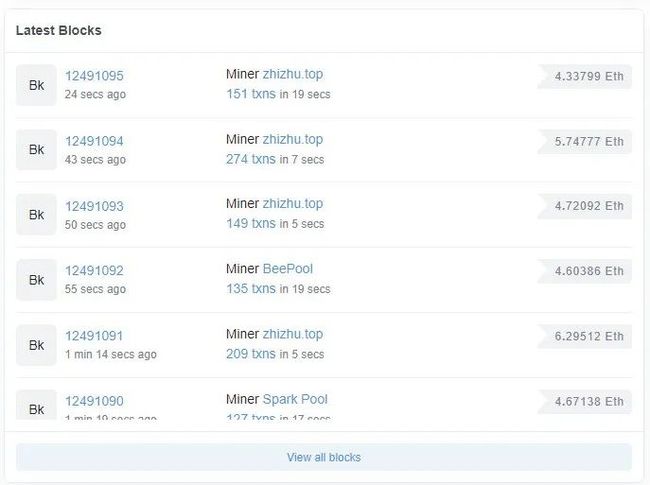

以太坊区块浏览器,大约每5-10秒出1个块

所以,在以太坊、比特币这样的全节点公链上,经常会出现一个现象——有许多的待确认交易。根据TOKENVIW区块浏览器,截止本文写作时(五月底),比特币以太坊未确认交易数分别为89898和226024笔。

低效的记账和数目庞大的待确认交易,使以太坊开放应用开发这个创新变得非常尴尬,尤其在面对大规模的交易量时。

DeFi 可以在一定程度上规避以太坊的不足。

不同于游戏、内容平台等应用类型产生的庞大和频繁的数据请求,DeFi 的数据类型更简单,数据占用空间更小。

以太坊更开放的网络环境和更多的用户量,也为 DeFi 的成长提供了必要的“养分”。

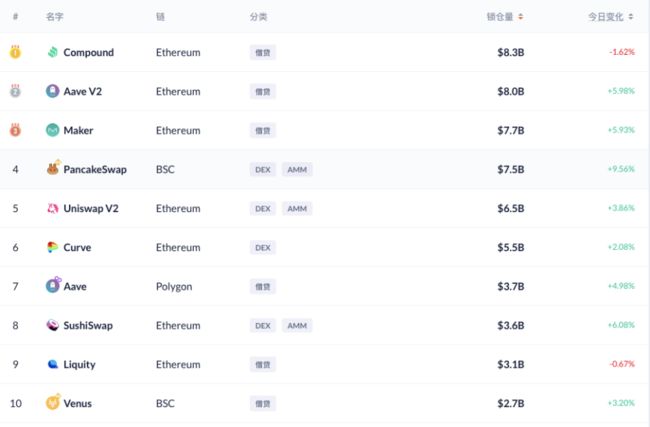

来看以太坊、EOS、BSC这三个公链上的数据:

数据来源:三公链区块浏览器及stateofthedapps.com,coindesk.com

从表格中可以看出,以太坊上的通证种类数量和活跃地址数,为去中心化金融应用提供了广大的用户与产品基础,为 DeFi 的创新创造了良好的基础。

反过来, DeFi 也为推动以太坊的采用和价值方面发挥了关键作用。根据数据显示,拥有至少 0.1 ETH 的地址比今年年初增加了约 800,000 个。

不过,以太坊交易费是一把双刃剑。

由于交易费上涨,以太坊矿工的收入在夏季创下新高,推动以太坊的算力同样创下新高。交易费最终支付给矿工。因此,交易费越高,可以激励更多人保护以太坊。对以太坊来说,这是个好现象,因为网络安全性对区块链的长期健康发展和成功来说至关重要。

但,高昂的交易费也会令一些用户望而却步。交易费与交易所转移的价值不成比例,直接导致了用户很难通过小额投资获利。无形之中,以太坊在提高 DeFi 的门槛。

这也是一些 DeFi 项目逐步“出走”以太坊的原因。

04

DeFi的下一轮

面对五月下旬的大跳水行情,DeFi 的锁仓量也几近腰斩。而从锁仓走势图来看,缓慢的爬升势头已经出现,目前已到达 830 亿美元。

值得关注的是,危机之下的 DeFi 在内部机制上已经进行了多番升级与迭代,而且,曾经并不惹人注目的细分板块在这段时间展现了惊人的隐藏潜力。稳定币的“稳定”,预言机的硬刚需,在危机中更显他们的重要性。

对比去年,锁仓协议中涌现出了基于 BSC 和 Polygon 公链的 DeFi 协议新面孔,不再是以太坊链上的协议独领风骚。

而且在传统金融领域中,仍有许多规模庞大且利润丰厚的领域,是 DeFi 生态尚未涉足的,比如银行的固定收益证券、评级机构的风险分级等等。尤其是固定利率协议方面,市场仍在期待成熟的产品,DeFi 的微创新会变得越亮眼。

无论如何,真正的 DeFi 产品首先要做到有足够的安全性和稳定性。

区块链的世界向来瞬息万变,任何时候,以动态的视角观察这个变化万千的市场,或许都好于试图寻求不变的规律。

END

了解最新动态