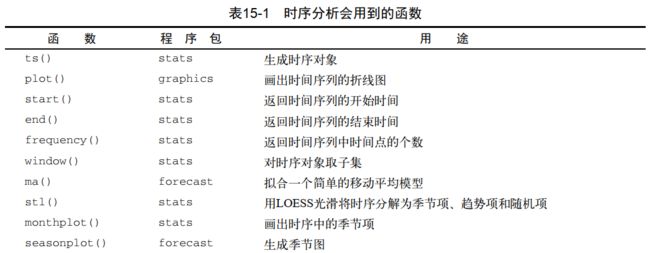

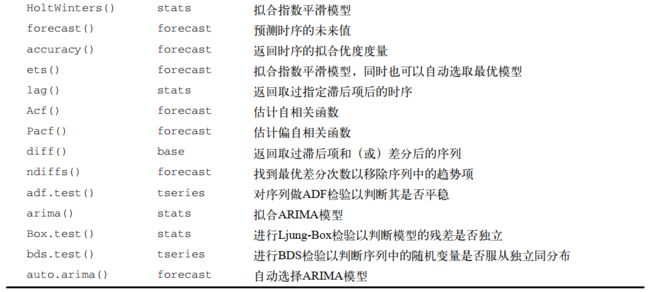

R -- 时序分析

brief

横截面数据对应着某个时间点的数据。

纵向的数据对应着一系列时间点的数据,某个变量随着时间的变动被反复测量。

研究纵向数据,也许会得到“时间”的答案。

描述时间序列

生成时序对象

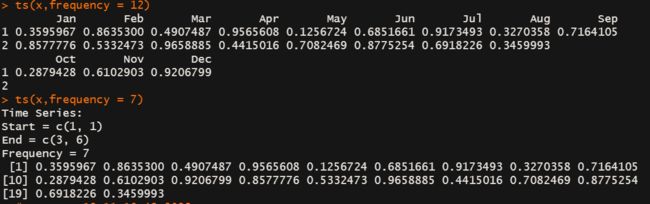

x <- runif(20)

ts(x)

ts(x,frequency = 12)

ts(x,frequency = 7)

y <- ts(x,start =2,frequency = 7)

plot(y)

# 时序的起止点,频率等

start(y)

end(y)

frequency(y)

- frequence = 7 对应 daily data

- frequence = 0.2 对应每五个时间单位抽样一次

平滑时序对象

# install.packages("forecast")

library(forecast)

opar <- par(no.readonly=TRUE)

par(mfrow=c(2,2))

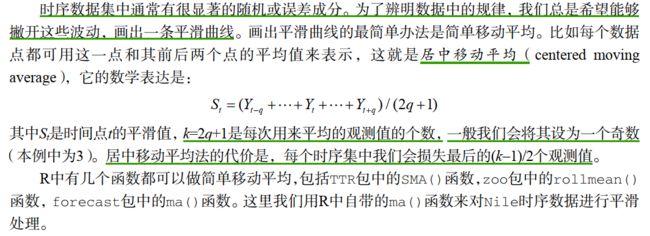

ylim <- c(min(Nile), max(Nile))

plot(Nile, main="Raw time series")

plot(ma(Nile, 3), main="Simple Moving Averages (k=3)", ylim=ylim)

plot(ma(Nile, 7), main="Simple Moving Averages (k=7)", ylim=ylim)

plot(ma(Nile, 15), main="Simple Moving Averages (k=15)", ylim=ylim)

par(opar)

分解时序对象

- 实例

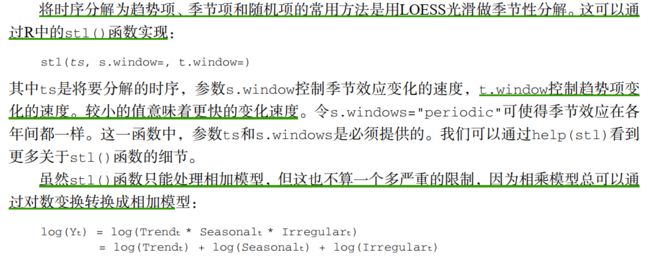

plot(AirPassengers)

可以看到趋势很明显,但是季节性波动越来越大,可能是个相乘性的模型

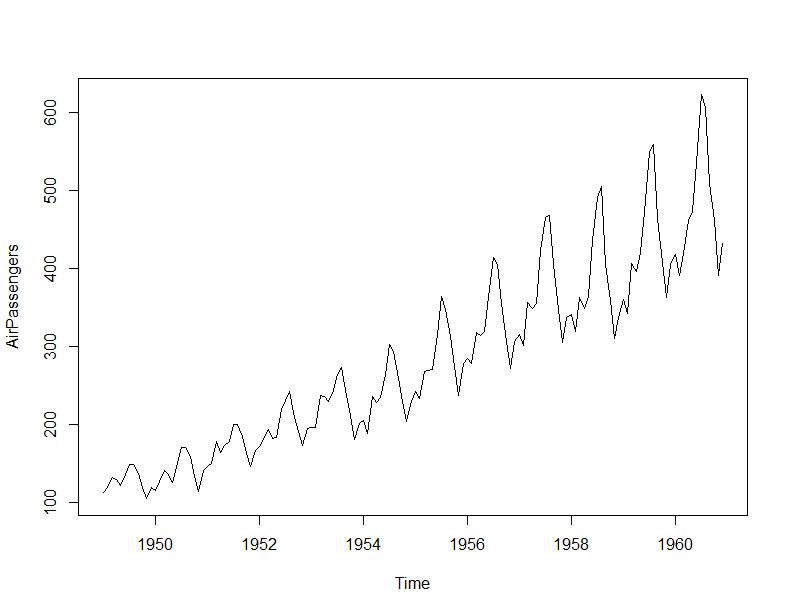

lAirPassengers <- log(AirPassengers)

plot(lAirPassengers, ylab="log(AirPassengers)")

可以看到做log转化后,方差稳定了,变成了趋势性季节性相加模型了

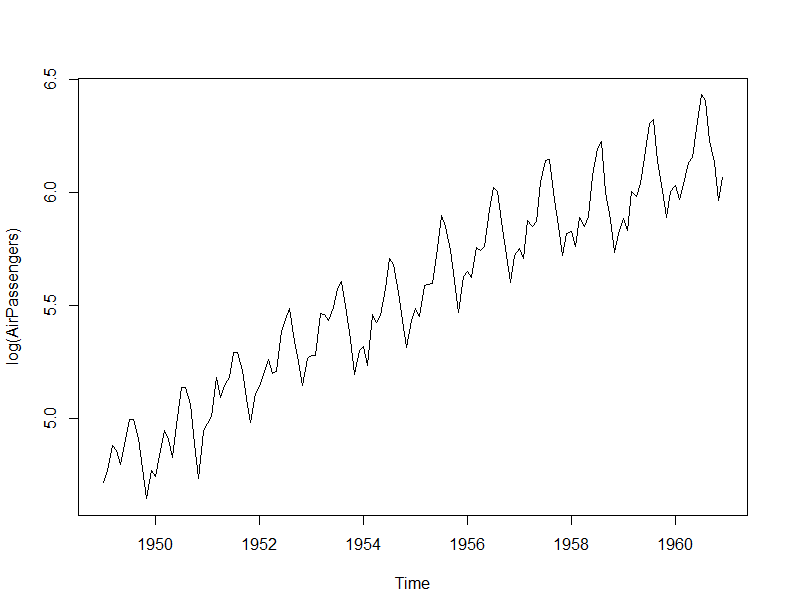

fit <- stl(lAirPassengers, s.window="period")

plot(fit)

log transform 的data

季节项随时间的变化

趋势项随时间的变化

随机误差项在时间点上的表现等

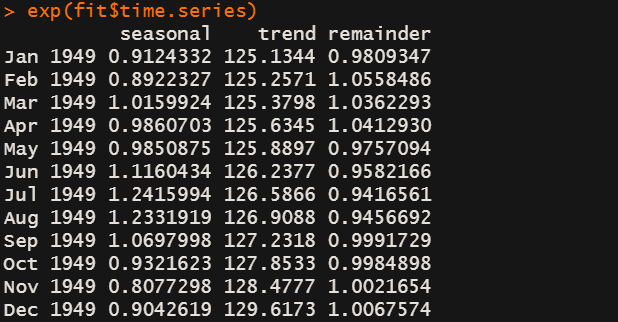

fit$time.series # log转化后的结果

exp(fit$time.series) # 原始尺度上的数值

季节项,趋势项,随机项的具体数值

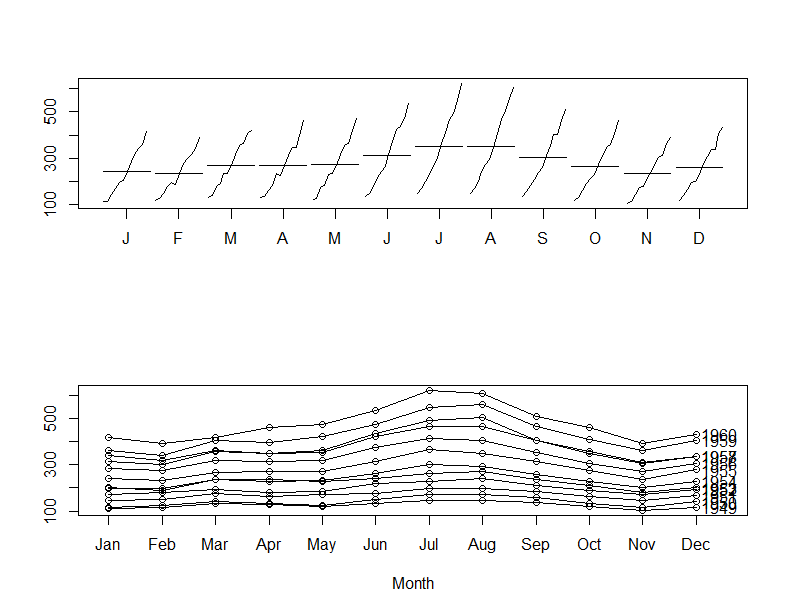

其他的季节性分解可视化函数:

par(mfrow=c(2,1))

library(forecast)

monthplot(AirPassengers, xlab="", ylab="")

seasonplot(AirPassengers, year.labels="TRUE", main="")

预测时间序列

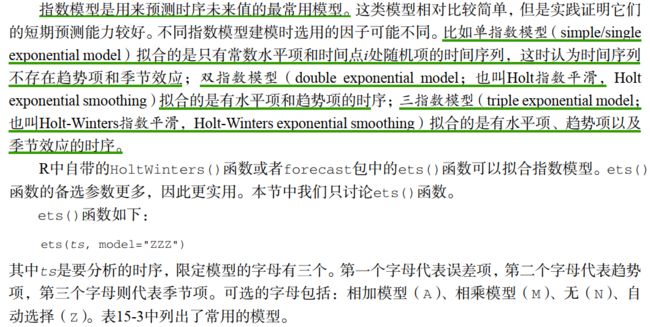

指数预测模型

单指数预测模型

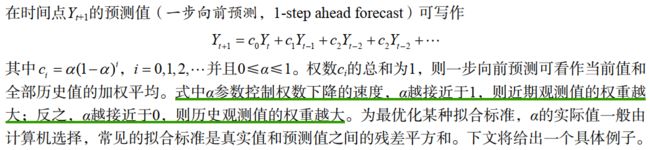

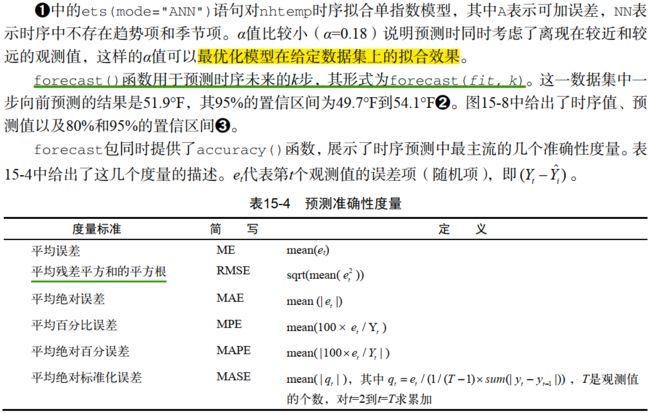

- 平均误差和平均百分比误差,误差值的和平均数,用处不大,正负误差会相互抵消

- RMSE:平均误差平方和的 平方根

- 平均绝对百分误差:误差在真实值中的占比,没有单位,可以用于比较不同模型的预测准确性

- 平均绝对标准化误差:也可以用来比较不同模型的预测准确性

holt指数预测测模型

library(forecast)

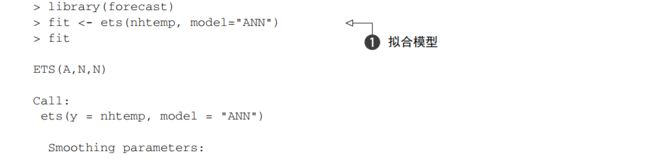

fit <- ets(log(AirPassengers), model="AAN")

fit # 返回 alpha beta 值

#评估模型

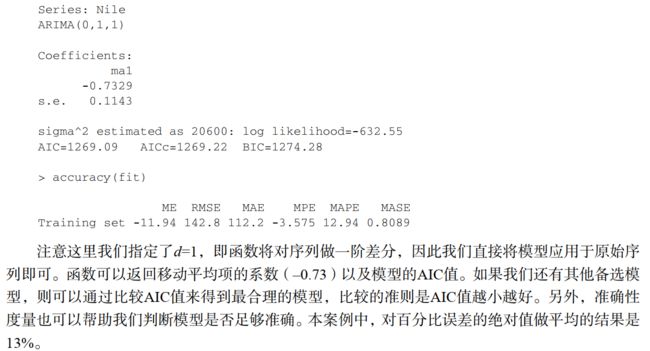

accuracy(fit)

# 进行预测

pred <- forecast(fit, 5)

pred

holt-winters指数预测模型

library(forecast)

fit <- ets(log(AirPassengers), model="AAA")

fit # 返回 alpha beta gamma值

#评估模型

accuracy(fit)

# 进行预测

pred <- forecast(fit, 5)

pred

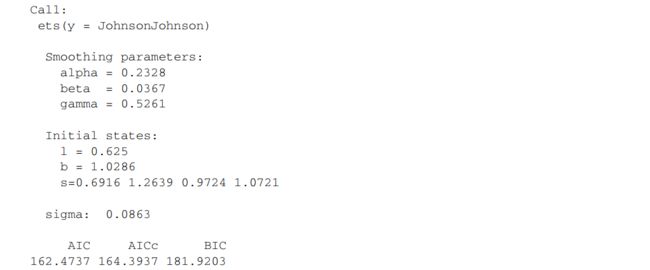

ets()函数的其他能力

ARIMA预测模型

![]()

![]()

![]()

概念介绍部分

-

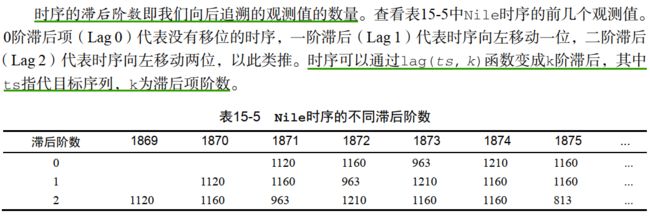

滞后阶数

-

时序的自相关

ACk即一些列观察测值(Yt)和K时期之前的观测值(Yt-k)之间的相关性

比如,AC1就是1阶滞后序列与0阶滞后序列之间的相关性AC1,AC2,AC3…ACk构成的图即为自相关图(ACF图)

stats包中的acf()函数或者forecast包中的Acf()函数可以生成ACF图

-

时序的偏相关

-

差分

就是将序列中的观测值Yt 变为 Yt-1 - Yt

-

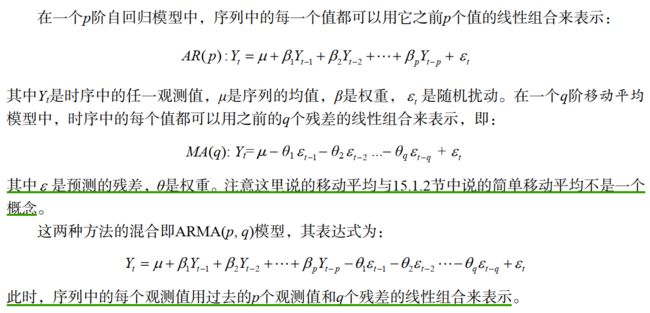

自回归项

AutoRegressive, AR项 -

移动平均项

Moving Averages, MA项

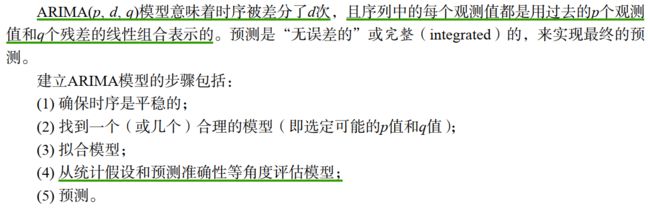

模型简介

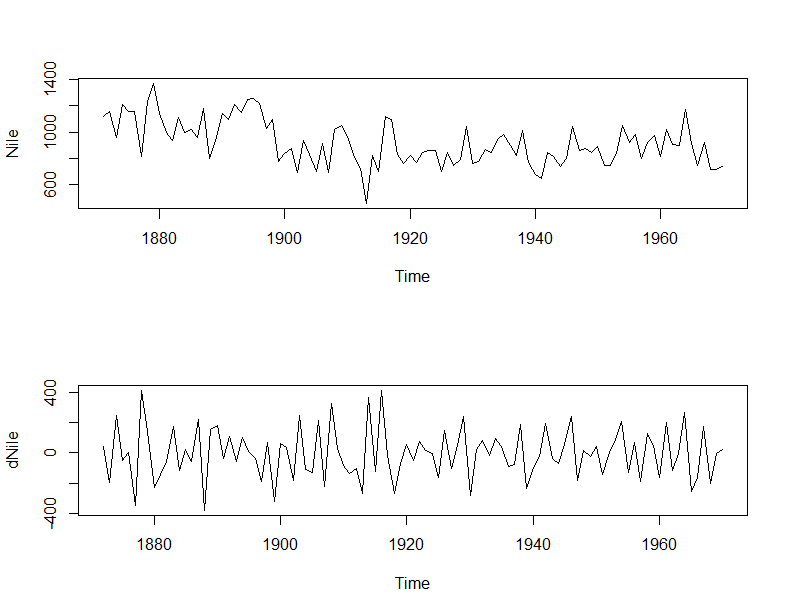

- 验证序列的平稳性

可以先做差分图看看,在做ADF统计检验看看

library(forecast)

plot(Nile)

ndiffs(Nile) # 自动检测最佳的差分数d等于几

dNile <- diff(Nile)

plot(dNile)

貌似差分后数据在均值附近波动了

library(tseries)

adf.test(Nile)

adf.test(dNile)

前面说过ADF检验P值显著性说明方差稳定

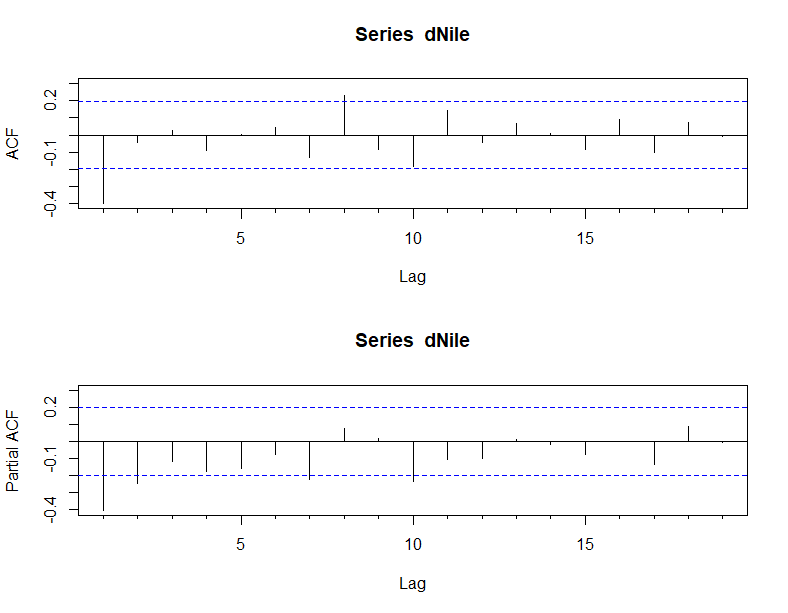

- 模型选择

可以根据ACF 和PACF图选择模型参数

# 针对的都是差分后的数据

Acf(dNile) # 自相关

Pacf(dNile) #偏自相关

- 拟合模型

library(forecast)

fit <- arima(Nile, order=c(0,1,1)) #ts=时序,order=c(p,d,q)

fit

- 模型评价

qqnorm(fit$residuals)

qqline(fit$residuals)

残差项或者说误差项满足正态性则会分布在直线上

检验残差值的相关性系数是否显著不为0

- 预测

用forecast进行预测,forecast(model,k)

forecast(fit, 3)

自动预测

library(forecast)

fit <- auto.arima(sunspots)

fit #返回比较合适的模型参数