市值缩水超千亿,净利润降八成,这家全球声学龙头如何“自救”

“果链”龙头歌尔股份的“至暗”时刻并未过去。

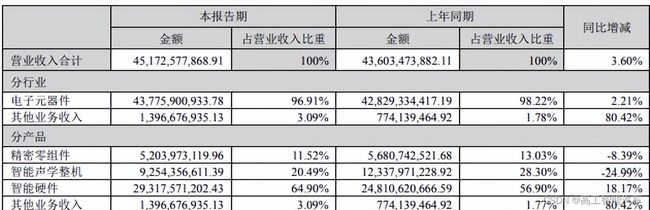

日前,歌尔股份发布2023年上半年财报显示,实现总营收451.73亿元,同比增长 3.6%;归属于上市公司股东的净利润4.22亿元,同比下降79.71%。

而这,只是延续了2022年的“厄运”。

在2022年,歌尔股份实现营业收入1048.94亿元,同比增长34.10%;实现净利润17.49亿元,同比减少59.08%,净利润腰斩。其解释为全球全球科技和消费电子行业终端市场需求萎缩,传统和新兴智能硬件产品的市场表现普遍低于预期等原因。

观察近几年其业绩表现,包括增收不增利、主力业务毛利率下滑等问题亦十分明显,尤其是智能硬件和智能声学整机业务这两大主力业务在经历了几年高速增长后,去年却急转直下,这也直接导致上市公司业绩失速。

而去年11月突然爆出了因为境外某大客户砍单的事件(行业分析为苹果耳机),对2022年度业绩和股价均产生显著影响,至今负面影响还未完全消散,加之2022年与2023年上半年业绩连续失利,目前其市值较去年最高点时缩水已经超1400亿。

两大主力业务失速,近10年毛利率连续下滑

2023年上半年报告来看,歌尔股份几大主力业务收入与毛利率表现不同程度出现下挫。

其中精密零组件营收 52.04 亿元,同比下降 8.39%,毛利率下滑 1.61%;智能声学整机营收 92.54 亿元,同比下降 24.99%,毛利率下滑 5.07%;智能硬件营收 293.18 亿元,同比增长 18.17%,但毛利率下滑 6.92%。

以麦克风和扬声器等声学器件和组件起家的歌尔股份,2008年登陆深交所挂牌上市;2010年进入了苹果供应链,为苹果公司供应声学组件、有线耳机等产品。2018年,歌尔股份拿下苹果AirPods 30%的代工份额,成为AirPods全球第二大代工厂。凭借果链效益,歌尔股份数年之内即成长为全球声学龙头企业,

经过多年的布局,其业务已经拓展为精密零组件、智能声学整机、智能硬件和其他收入四大板块,主要集中在消费电子领域。在2023年上半年收入结构中,四大业务分别占比为11.52%、20.49%、64.90%和3.09%。

精密零组件主要产品包括微型扬声器/受话器、扬声器模组、触觉器件(马达)、无线充电器件、MEMS 声学传感器等等;智能声学整机业务的主要产品则主要是TWS 智能无线耳机和有线/无线耳机等。而占比最高的智能硬件业务主要是VR虚拟现实/AR增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件等等。

其中精密零组件是公司2001年成立时就开拓的业务, 在2020年时的收入占比还高达73.8%。近几年随着另外两大业务的迅速崛起,其占比迅速下滑。

早几年依托全球TWS耳机市场的高速发展,以TWS耳机为主的智能声学整机业务成为了歌尔股份前几年业绩增长的主要动力,2018-2020年复合增速达到98%。不料2021年却一脚急刹车,2021年智能声学整机业务收入增幅分别为13.58%,而2022年和2023年上半年,该业务收入却分别下滑了14.58%和24.99%。

同样的情况,智能硬件业务近几年高速增长,已跃升公司第一大业务板块。2020年-2022年,歌尔股份智能硬件业务收入同比增幅分别为107.34%、85.87%、92.27%;不过到了2023年上半年,该业务收入增速却下滑至18.17%。

更为麻烦的是,近10年歌尔股份的毛利率直线下滑,从2011年的28%下降到2020年的16%。最近几年情况更是惨淡,2021年-2023年上半年,毛利分别为14.16%、11.13%和7.24%。

并且三大板块业务的毛利率均呈现逐年下滑的趋势,这让本就利润微薄的几大主力业务再次承压。

例如2023年上半年财报显示,三大块业务中,除了精密零组件业务毛利率稍高,达到了20.59%,其余智能声学整机、智能硬件两块业务毛利仅维持在极低的4.05%和5.87%。

对歌尔股份来说,打造新的利润增长曲线、拓展新的商业场景,已经是迫在眉睫。

寻找利润新增长曲线

歌尔股份董事长姜滨曾在业绩说明会上明确表示,当前有两大机遇,一是元宇宙本身,一是新能源汽车产业,分别对应的是旗下VR/AR产品和汽车电子板块。

VR/AR设备是“元宇宙”的硬件入口,也是市场普遍看好的业务。歌尔股份作为VR代工领域龙头,VR虚拟现实/AR增强现实产品被认为是继智能手机之后另一大重要增长引擎。

但综合行业分析与机构数据来看,VR/AR产业还未迎来爆发点。2022年开始全球消费级AR/VR头戴设备出货量明显下滑,并且由于VR/AR产品技术难度与成本高,内容生态处于初期,多元化应用场景拓展存在困难,导致VR/AR市场的发展一直未能达到预期。而从当前行业反馈来看,元宇宙的发展同样面临生态建设、应用场景落地和商业模式打通等困境。

公开资料显示,目前歌尔股份在MEMS传感器及模组、光学器件及模组等产品方向上有涉及汽车电子领域内的相关业务。

今年以来,其也明显加快了汽车电子领域的部署。今年2月,歌尔股份推出用于车载AR-HUD的新一代DLP技术PGU模组,该PGU模组基于TI(德州仪器)最新DMD芯片开发,在体积、分辨率、视场角等方面具备优势。

随后其又在重庆成立了“重庆歌尔智行科技有限责任公司”,主营汽车零部件研发、车载智能设备和相关智能算法开发。

歌尔在2014年收购的丹拿音响也在汽车音响上有不俗的表现。比如,丹拿正在为多家国内外头部汽车主机厂商提供定制化的音响系统解决方案,包括即将上市的比亚迪旗下高端车型——仰望U8。

而根据其不久前在7月24日在投资者互动平台上透露的信息:“公司目前有少量涉及汽车电子领域内的业务,并且会积极推进在汽车电子领域内的业务拓展”判断,目前汽车电子业务处于早期开拓阶段。

这意味着,短期内汽车电子业务并不能成为业绩增长的主要动力之一,对利润的贡献极其有限。此外,作为丹拿在国内早期的主要客户,小鹏汽车从G6开始,启用了自研音响品牌,这也是目前行业的主流趋势。

同时,比亚迪除了与丹拿的合作,也在陆续与法国高端音响品牌Devialet(腾势N7首发搭载)、瑞声科技等合作。

此外,歌尔股份旗下的歌尔微在去年推出了两款UWB模组,应用于汽车电子、AR等多个领域。2020年,歌尔股份启动了旗下控股子公司歌尔微电子分拆上市项目。

歌尔微主要产品包括MEMS传感器和微系统模组,产品主要应用于智能手机、智能无线耳机、可穿戴产品、汽车电子等领域,属于歌尔股份精密零组件业务板块。

歌尔微所处的半导体行业前景毋庸置疑,2017年成立,背靠歌尔股份这棵大树,已成为了国内MEMS声学传感器细分领域的龙头,近三年业绩快速增长。

招股书显示,2019-2021年,公司实现营业收入17.79亿元、27.55亿元、51.69亿元;不过,歌尔微电子2022年上半年营收为14.63亿元,较上年同期的13.36亿元仅增长9.55%;净利为1.48亿元,较上年同期的1.5亿元下降1.86%。

不仅如此,目前该公司的MEMS芯片主要还是依靠外采芯片为主,自研芯片目前应用率占比较低,这也也一定程度影响了利润水平,导致歌尔微电子毛利率低于同行。

接下来如何“脱离”歌尔股份并实现业务独立性,也是歌尔微电子未来需要解决的问题。作为歌尔股份精密零组件业务之一,歌尔微与歌尔股份密不可分,因而其独立性一度遭到深交所重点问询。

从长期来看,汽车电子、VR/AR赛道的市场前景均预示利好,并且歌尔股份分拆子公司上市有利于整体业务发展与多赛道布局。

至于短期内,歌尔股份如何扭转净利润下挫,市值大幅缩水的困境,似乎依旧是个难题。而近年来消费类电子供应链巨头都在进入汽车赛道,竞争已经白热化。