供应链 | 零售商-供应商柔性承诺契约:一种鲁棒优化方法 (二)

原文作者:Aharon Ben-Tal, Boaz Golany, Arkadi Nemirovski, Jean-Philippe

Vial 引用:Ben-Tal, A., Golany, B. , Nemirovski, A., & Vial, J. P…

(2005). Retailer-supplier flexible commitments contracts: a robust

optimization approach. Manufacturing & Service Operations Management,

7(3), 248-271. 文章链接:https://doi.org/10.1287/msom.1050.0081

前文回顾

文章研究了一个两阶段多周期供应链问题,称为零售商-供应商柔性承诺问题 (retailer-supplier flexible commitment,RSFC). 文章所关注的RSFC问题具有不确定需求,且已知只存在于某不确定集中。具体而言,此问题涉及一家零售商,该零售商面临终端客户对产品的不确定需求。 零售商从供应商处订购并根据合同进行运营,根据该合同,零售商承诺(在时间为零时)固定时间范围内的订单数量向量,然后动态地用实际订单替换这些承诺的数量。 除了通常的成本(订购、持有和短缺)和最终残值之外,零售商还会因实际订单与承诺订单之间的偏差以及连续承诺订单之间的偏差而受到处罚而产生额外成本。

作者采用最小-最大 (min-max) 准则,即解决 min-max RSFC 问题。为解决大规模复杂系统问题,文章采用适用于动态决策问题的鲁棒优化方法的扩展,即仿射可调鲁棒对等方法 (affinely adjustable robust counterpart,AARC). 文章进行的分析表明,在AARC问题中的每一个半无限约束都可以等效地写成一组有限的线性约束或一个单一的二次约束,是多项式可解的。

详细内容请见前文链接:https://mp.weixin.qq.com/s/5Wt-R-8Pdf3GjQAOq-t9ZA/s/5Wt-R-8Pdf3GjQAOq-t9ZA

RSFC模型的分析

文章总结了为测试AARC方法在模拟数据上应用于RSFC问题的性能而生成的大量实验。将AARC模型作为基准,与RC解决方案、最优最小-最大解决方案和“完美后见之明”(perfect hindsight,PH)解决方案进行比较,其中PH解决方案指的是如果提前知道时期开始时需求的实现,则LP RSFC模型将获得的解决方案。PH解决方案显然是AARC方法(或就此问题的任何其他方法)最小成本的最终下限。原文首先将AARC和RC解决方案与真正的最优min-max RSFC解决方案(简称为opt(min-max))进行比较。然后,通过比较其与PH解决方案的平均成本来测试AARC方法的性能,其中两种方法都是在相同的模拟需求实现上计算的。然后,我们讨论了在AARC解决方案中产生的LDRs,并分析了AARC方法的其他方面。

文章的实验假设实际需求波动受到box不确定集的限制。在每个实验中,我们固定了与成本、惩罚、订货量的上限和下限、周期数 T T T、初始库存 x 1 x_1 x1、初始承诺 w 0 w_0 w0、描述不确定集 u b o x u_{box} ubox和 u e l l u_{ell} uell的参数以及与线性决策规则中未使用的时间段对应的指标集 J J J相关的参数。文章生成了300多个数据集;大多数是随机生成的,也有一些(如D2、W12)是人工确定的。数据集W12的创建是为了说明RC模型和AARC模型结果之间存在显著差异的情况。从随机生成的数据集中选择数据集A12和A10来演示最优LDR依赖于整个需求历史的实例,并分别比较最优基础库存策略(LDR)和最优AARC解决方案。这些数据集如表1所示。

每个实验的第一步是求解opt(min-max)、RC和AARC模型。对于后者,文章得到了各种LDRs的系数。然后模拟需求场景,与我们的box不确定集假设 d ∈ u b o x d\in u_{box} d∈ubox一致,使用统一或截断的正态分布,并在 u b o x u_{box} ubox得到支持集。对于每个模拟 s s s,我们记录已实现的需求向量 d s = ( d 1 s , … , d T s ) d^s=(d_1^s,\ldots,d_T^s) ds=(d1s,…,dTs),采用最优LDRs,并计算结果成本。最后计算了所有模拟情景下这些成本的平均值和标准差。然后,对于需求实现 d s d^s ds解LP模型,得到PH解( ( w s , q s ) (w^s,q^s) (ws,qs)对和最优成本),并计算所有模拟需求的均值和标准差。

RSFC模型的典型结果如图1所示。图1中描述的特定结果对应于特定实验(一个24时期、名义需求遵循年度周期性模式,其中峰值需求在每年中期)。需求不确定性从±20%开始,每六个月增加10%。可以看到,已实现的需求在其有限范围内波动很大。因此,零售商的初始库存 x 1 = 100 x_1=100 x1=100波动非常大(在第3-4个月下降到35左右,在第20个月上升到250左右)。承诺几乎总是在可能实现需求的上限。在24周期结束时,它们急剧下降(以避免在24周期结束时出现不必要的盈余)。虽然最优订单通常跟随实现需求的变化,但它们以更温和的方式(由于合同施加的惩罚)。这说明柔性承诺契约达到了预期,虽然从零售商的角度解决了问题,但供应商的承诺序列和实际订购的波动相对较小,更加稳定。虽然没有关于RSFC问题最优解结构的分析结果,特别是没有最优解是LDR的理论基础,但实验结果显示(至少对于box不确定集)AARC方法发现的LDR很好地逼近了最优解。

AARC和RC解与Opt(Min-Max)解的比较

表2展示了不同不确定性水平下数据集D2、A12和W12的三种替代解决方案的比较。在数据集D2和A12,三种解决方案之间几乎没有变化。这种现象在许多随机生成的数据集中很常见。然而,有一些数据集,如W12,其中非自适应RC解决方案产生的成本估计比相应的AARC解决方案大得多。在该数据集中,当不确定性波动在高于或低于名义需求的70%以内时,RC与最优最小最大解(表中括号中显示)的偏差接近50%。

毫无疑问,表2中最有趣的部分是AARC和opt(min-max)解决方案之间的比较,揭示了在所有三个数据集中的所有不确定性水平上,AARC解决方案与opt(min-max)解决方案相同。事实上,在300个随机生成的数据集中,发现这两个解决方案之间只有4个存在偏差(最大偏差为4%)。虽然没有关于RSFC问题最优解结构的分析结果,特别是没有最优解是LDR的理论基础,但实验结果显示(至少对于盒不确定性)AARC方法发现的LDR很好地逼近了最优解。

比较平均AARC和PH性能

事实上,AARC解决方案是一个保守的成本估算。为了评估使用该模型可能产生的实际结果,文章使用不同的数据集进行了数百次模拟,并将平均性能与平均PH结果进行了比较。表3报告了数据集W12的这一结果。平均AARC成本(在模拟运行期间)明显低于AARC解决方案本身。而且,偏差随不确定程度的增加而增加。PH方案得到了最低平均成本,显著低于AARC方案的平均成本,因为PH方案解决了完全信息条件下的最优性问题。表3中的每一行对应100个情景模拟,在该情景中,根据最左边列中给出的 ρ \rho ρ值,允许需求在名义需求$\bar d=100附近波动。左起第二列报告了AARC解决方案(其中只有 q 1 q_1 q1 和承诺 w t w_t wt 是预先确定的,而其他变量的解决方案是通过最优LDRs表示的)。下一列给出了AARC解决方案的平均值和标准差,第四列给出了相同100次模拟中相应的PH解决方案。

正如预期的那样,由于平均需求量保持固定,PH解决方案随着需求量的变化变化很小。请注意,随着需求波动的大小从10%增加到70%,平均模拟结果与相应的AARC解决方案之间的差异从1.2%增加到4.8%。也就是说,当不确定性变得更大时,人们可以期望更大的相对“节省”(实际的AARC成本与原始的AARC解决方案相比)。还要注意,AARC解决方案的保守估计与PH解决方案之间的差距随着需求变化而显著增加。

LDRs中已实现的模式

AARC的公式使用户能够灵活地决定不确定数据实现的“历史”的哪一部分将包括在LDRs中。最极端的方法是允许包括决策时实现的所有不确定数据,但这并不一定意味着最优LDRs将使用所有的不确定历史数据。因此,文章想在这些实验中探索的问题是,最终的LDRs是否遵循一些一致的模式。由此产生的LDRs是否表现出“马尔可夫”行为。表4展示了LDRs的两个相反结果。表中显示了两个数据集在30%不确定性下产生的订购量 q 1 , … , q T q_1,\ldots,q_T q1,…,qT的最优LDRs。表的上半部分(a部分)对应于数据集W12,确实表现出马尔可夫行为,而表的下半部分(b部分)对应于数据集A12,显示了一组LDRs,这些LDRs是由决策之前的所有需求实现决定的。但是请注意,权重是随时间递减的(即,最近的时期对qt的影响大于较远的时期)。

基础库存策略和LDR

表4中数据集W12的最优LDR解决方案与基本库存(base stock,BS)解决方案有一些相似之处:在前10个周期中, q t = d t − 1 ( d 0 = 120 ) q_t=d_{t-1}(d_0=120) qt=dt−1(d0=120),这意味着BS策略 q t = 120 − x t q_t=120-x_t qt=120−xt。然而,由于有限时间问题的影响,数据集W12的最优LDR在最后三个时期偏离了BS模式。此外,没有理论基础可以假设BS政策是LDR。实际上,令 S t S_t St表示 t t t时期的BS水平。然后, t t t时期的订货量由 q t = ( S t − x t ) + q_t=(S_t-x_t)^+ qt=(St−xt)+一个非线性方程给出。进一步,替换存货平衡方程量由 x t + 1 = x t + q t − d t x_{t+1}=x_t+q_t-d_t xt+1=xt+qt−dt中的 q t q_t qt,得到 x t + 1 = m a x { S t , x t } − d t x_{t+1}=max\{S_t,x_t\}-d_t xt+1=max{St,xt}−dt。因此,即使在确定性情况下(更不用说在随机情况下),BS策略也不一定是LDR。在任何情况下,如果它恰好是一个LDR,它的最佳BS水平将由AARC方法找到,因为后者恢复最优LDR策略。对于一个BS策略是线性的,它必须具有 q t = S t − x t q_t=S_t-x_t qt=St−xt的形式。

box椭球不确定性集

文章在表2中分析的所有场景都假设目标函数和约束条件的不确定集为 u b o x u_{box} ubox。在接下来的一组实验中,测试用 u e l l u_{ell} uell替换目标函数的不确定集的效果。这意味着,当需求确实是从一个box不确定集产生的,目标函数可能偶尔低估了实际成本。表5将椭球不确定集(有不同的 Ω \Omega Ω值)与数据集A12的box不确定集的对应结果进行了比较。该表中有趣的一列是右边的一列(其中 Ω = 3 \Omega=3 Ω=3意味着低估最坏情况成本的概率约为1%)。可以看到,对于大的不确定性集(超过50%),在椭球不确定集假设下给出的成本估计比在box不确定集假设下提供的成本估计小约1.3%。

信息缺口的影响

集合 J t J_t Jt表示不包含在LDR中的过去时间段。文章研究了集合 J t J_t Jt的各种配置对AARC方法结果的影响。原文预计随着更多的周期包含在集合 J t J_t Jt中,AARC方法的性能会恶化。在极端情况下,当集合 J t J_t Jt覆盖过去的所有时期时,AARC降低到RC模型。通过分析“不确定性价格”(平均PH和平均AARC解决方案之间的相对差异)的变化,为管理层提供了一个评估不同时期信息价值的有用工具。换句话说,当某些信息元素缺失时,文章为管理层提供了其愿意为获得额外信息而支付的金额的上限。

文章首先测试在任意 t t t时期,无法使用之前时期(例如, t − 1 t-1 t−1时期和 t − 2 t-2 t−2时期)的数据时,会发生什么情况。由于数据验证程序,监管要求或其他组织约束,信息可能会延迟。我们运行了表2所示的两种不确定性场景(±30%和±70%),30次模拟中 J t = { t − 1 , t − 1 } J_t=\{t-1,t-1\} Jt={t−1,t−1},并在表6中报告了结果。比较表2和表6中的相关值,发现在这两种情况下,不确定性的价格几乎翻了一番。其次,文章进行了两个实验,每个实验有30个模拟,对应于相同的两种不确定性情景,其中不使用任何超过三个时期的信息(即, J t = ∅ ( t = 1 , 2 , 3 , 4 ) J_t=\emptyset(t=1,2,3,4) Jt=∅(t=1,2,3,4) 且 且 且 J t = { 1 , 2 , … , t − 4 } J_t=\{1,2,\ldots,t-4\} Jt={1,2,…,t−4})

( t > 4 ) (t>4) (t>4)。这种情况可能由于产品生命周期短,季节性需求高或其他组织约束而发生。表7表明尽管与 J t = ∅ J_t=\emptyset Jt=∅的情况相比,不确定性的价格有所增加,但其影响小于排除最近两个时期时发生的影响。这一结果显示出信息对AARC方法的价值与周期相关,值越高,周期越近。

权衡分析

文章进行了许多“等成本”模拟,其中购买成本的减少被预测可靠性惩罚 α t \alpha_t αt的增加所抵消,而零售商的总体成本保持稳定。表8给出了数据集D2在±20%不确定性下的运行结果。每次运行由10个模拟组成,每个模拟周期为12个周期。本表中报告的每次运行的AARC解决方案为39,620±20。在整个运行过程中,对上偏差和下偏差的惩罚是相同的,即 α t = α t + = α t − ∀ t \alpha_t=\alpha_t^+=\alpha_t^-\forall t αt=αt+=αt−∀t。该表以每个周期的总平均偏差 ( q t − w t ) + + ( w t − q t ) + = 92.32 (q_t-w_t)_++(w_t-q_t)_+=92.32 (qt−wt)++(wt−qt)+=92.32(相当于每7.7个周期的平均偏差)开始。为了将这个值减少近一半,需要加倍对这些偏差的惩罚。为了保持相同的总成本,采购成本从40降低到39.8。这种模式一直持续到惩罚成本被设定为 α t + = α t − = 18 \alpha_t^+=\alpha_t^-=18 αt+=αt−=18,此时偏差变为零。

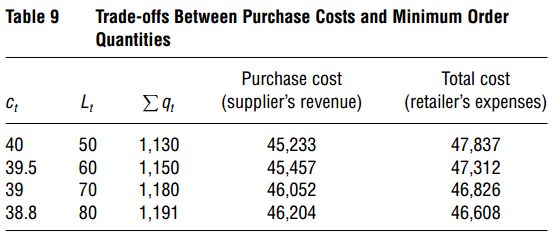

在采购成本和最小订购量之间可能存在类似的权衡。RSFC模型中的下界 L t L_t Lt在supplier-retailer关系中起到很关键的作用。从供应商的角度来看,希望看到这些最小订购量的大值。相反,从零售商的角度来看,这些界限越大,他的灵活性就越小,他被不必要的库存困住的可能性就越大。文章通过搜索采购成本和最小订单数量的替代组合来证明这种权衡,这些组合同时导致采购成本逐渐增加(代表供应商的收入)和总成本逐渐减少(代表零售商的费用)。为了使比较有效,文章为相同的数据集生成了10个周期路径的单个需求实现,每个周期有12个时期,并在整个实验中使用它。这种权衡如表9所示。最初,采购成本为40,最小订单数量为50,零售商每周期的平均总订购量为1,130,平均总成本为47,837。将下限提高到60,并用0.5的采购成本折扣来抵消,供应商能够使零售商每个周期订购1,150件商品(从而将其收入从45,233增加到45,457),同时使零售商的总成本略有下降(降至47,312)。同样的模式会持续下去,直到达到一个近乎完美的平衡,在这个平衡中,零售商的总成本几乎等于供应商的收入。因此,在这种情况下,供应商能够产生一个“双赢”的局面,他和零售商都将通过同时改变参数而获益。

折叠规划范围法

到目前为止考虑的AARC方法可以归类为“离线”,因为AARC问题在规划范围开始时解决一次(即,先验地找到LDRs的最优承诺和最优系数)。在本节描述了AARC方法的“在线”版本,即创建折叠规划范围AARC模型。零售商使用这种方法在每个周期t中解决剩余时期 t , t + 1 , … , T t,t+1,\dots,T t,t+1,…,T的一个AARC问题,从初始库存开始,即实际库存,即由他之前的决策和发生在时期 1 , 2 , … , t 1,2,\dots ,t 1,2,…,t的需求实现产生的库存。在整个规划范围的承诺仍然在第一个期间确定一次。

在收入管理文献中,可以找到相似的折叠规划范围,涉及对航班座位、酒店房间、剧院门票等的需求。在这些设置中,存在一个固定的截止日期,超过该截止日期,“货物”就会丢失。然后以折叠视界的方式进行定价–在规划范围的开始设置初始价格,然后随着需求实现的观察,生成新的定价策略。折叠规划范围在时尚行业也很常见,因为交货时间长,生产承诺必须在实际销售前一年或两年做出,销售期结束后剩余库存的残值相当小。

折叠规划范围方法的实现只需要对RSFC模型进行轻微的调整。任何折叠规划范围模型的第一次运行与固定规划范围模型的相应运行相同。然后,为了执行第二次运行,将规划范围缩短一个时期,根据第一次运行时的最优值确定承诺,并根据前一个周期的需求和订单补充的实现确定初始库存。重复这个过程,直到整个原始规划范围结束。

折叠规划范围方法允许零售商在每次解决问题时都纳入更准确的信息。因此期望它能改善固定视界法所获得的结果。为了比较这两种模型变化的性能,使用数据集W12运行RobCop软件,其中目标函数和各种不确定性水平上的约束都具有box不确定集,每个不确定值都模拟100次。

表10报告了这些运行的结果。为了保证公平比较,将表3中固定规划范围问题的每一行产生的需求实现值存储在内存中,并用于折叠规划范围模型的相应仿真。因此,需求数据在这两个表的每一行中是相同的,但是在不同的行中是不同的。对于每次运行,表10报告了100次模拟中折叠规划范围和固定规划范围模型的平均值和标准差值。正如预期的那样,平均折叠规划范围解优于平均固定规划范围解。然而,至少对于数据集W12,它们之间的差异几乎可以忽略不计。

结论

文章的主要目的是介绍应用鲁棒优化方法,特别是新的AARC启发式方法,对复杂运营管理问题进行建模和分析的潜在好处。为此,文章将重点放在近年来备受关注的灵活供应商-零售商合同的主题上。文章提出了一个“原型”公式(RSFC模型),并得到了其鲁棒对等模型。通过对该模型及其扩展的分析,表明RO是一种强大的技术,能够处理通过早期的解决方法(主要是DP和SPR)无法解决的大规模问题。还展示了该方法的灵活性及其轻松适应不同版本RSFC模型的能力。

AARC启发式算法的低计算复杂度使得它可以“离线”地在谈判阶段评估合同的价值,并在各方之间寻找最合适的安排。然而,它也可以“在线”使用,在滚动或折叠规划范围模式下,通过求解RO模型的更新版本来做出当前时期的决策,以考虑需求的实际实现。这种方法可以解释为一种开环控制,其中控制不是以解析形式给出的,而是作为计算简单优化问题的最优解。以同样的方式,RO可以用来分析大量的管理问题。事实上,任何具有不确定参数的问题,其确定性版本可以建模为多阶段线性规划,都可以用仿射可调鲁棒优化方法来处理。