为什么有的人花5000元买一个包包,却不愿意花199元参加一些学习?

为什么有的人愿意花4万元买一个马桶,但不愿意花4万元出国旅行?

为什么拿着同样的工资,有的人喜欢消费?有的人用来学习?

以上问题没有对错,只是每个人不同的选择,问题背后有没有隐藏的规律呢?我们来看看卡尼曼的经典演出实验。

情景A:你打算去剧院看一场演出,准备到现场买票,票价是300元,在你到达剧院的时候,发现自己丢了300元现金,你是否会买票看演唱会?(调研183人,88%会买)

情景B:你打算去看一场演唱会,你花了300元已经买好票,在你到达剧院的时候发现票丢了,如果你想看演出,必须再花300元买票,你是否会买票?(调研200人,46%会买)

为什么同样损失了300元,却做出不一样的决定呢?作为一个理性经济人无法理解啊!

卡尼曼和特维斯基认为:以上情景中,现金是一个子账户,演唱会是另一个子账户,两个账户不互通。当你掉了300元的现金时,不会影响到演唱会账户的支付预算;而你掉了300元的门票时,再重新买一张就会觉得超过了该账户的支付预算,总觉得是花了600元钱看了一场仅值300元的演唱会,心理感觉不值得,所以放弃观看。

行为经济学家把这种主观的心理分账,称之为心理账户。心理账户和前景理论、锚定效应理论共同构成了行为经济学的三大理论基石。

2017年诺贝尔经济学奖得主理查德·塞勒是芝加哥大学教授,也是行为经济学和行为金融学领域的重要代表人物。在1980年,是最早提出了“心理账户”概念的经济学家。

心理账户可以解释开篇提到的三个问题,正因为每个人的心理账户不一样,所以导致了每个人不同的消费决策。

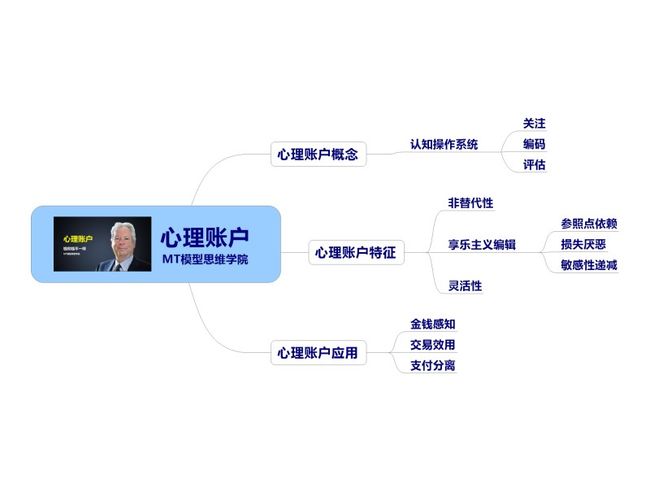

一、心理账户的概念

心理账户也被称为心理会计、心智账户、心理分账、心理核算。它是一种个人、家庭或组织机构对经济活动进行关注、编码和评估的认知操作系统。

心理账户一开始用于解释沉没成本效应,塞勒认为人们之所以受到沉没成本的影响做出不理性行为,是因为人们内心深处将过去已经投入的成本和以后即将产生的投入合并到同一个心理上的账户里进行综合考虑,他将这种人们心理上的内隐账户系统称作“心理账户系统”。

塞勒进一步认为,不论是个体,家庭还是集团组织,在制定决策的时候总是会被一个或多个这种内隐的主观的心理账户系统所影响,同时这些心理账户系统所遵守的记账方式和潜在运算规则往往与理性运算规律是相悖的,所以心理账户会使人们的决策违背最为简单的理性法则。

心理账户的过程则包括三个阶段

第一阶段:是将感知到的收益或损失合并到某个账户中。

第二阶段:对这些收益和损失进行心理的编码、标记和相应的收支分析。

第三阶段:对账户进行结算并关闭。

例如:刚从赌场赢了1万元,走出赌场后,去五星级酒店请朋友大吃一顿,还开了一瓶3000元的红酒,平时从来没买过这么贵的红酒。为什么会有这样的行为,就是因为把收益存入自己的意外之财账户,都意外之财花完后就关闭了。

1996年特韦尔斯基提出,心理账户是一种认知幻觉,认为这种认知幻觉会影响消费市场和金融市场,使人们们失去对价格的理性关注,从而产生非理性决策行为。

二、心理账户的特征

1、非替代性

研究表明:人们并不是把所有的财富放在一个整体账户进行管理,每一元钱与每一元钱可以很好的替换与转移。相反,人们根据财富来源与支出划分成不同性质的多个分账户,每个分账户有单独的预算和支配规则,金钱并不能容易地从一个账户转移到另一个账户。塞勒将这种金钱不能很好转移,不能完全替换的特点称之为“非替代性”。

塞勒教授在研究中发现金钱非替代性的一些表现:

(1)由不同来源的财富而设立的心理账户之间具有非替代性,例如意外之财和辛苦得来的钱不具替代性。一般来说,人们会把辛苦挣来的钱存起来不舍得花,而如果是一笔意外之财,可能很快就花掉。

我国学者李爱梅和凌文辁教授进一步研究表明:不同来源的财富有不同的消费结构和资金支配方向。

奖金收入最主要的支配方向排序为:①储蓄、②人情花费、③家庭建设与发展开支;

彩票收入最主要的支配方向排序为:①人情花费、②储蓄、③享乐休闲开支;

正常工资收入最主要的支配方向排序为:①日常必需开支、②储蓄、③家庭建设与发展开支。

(2)不同消费项目而设立的心理账户之间具有非替代性。

案例:王小姐非常中意商场的一个包包,价格为5800 元,他觉得贵而舍不得买。在王小姐过生日的时候,老公买了这款包包作为生日礼物送给了王小姐,王小姐非常开心。

不管谁买包包都是花了同一家庭的钱,为什么同样的钱以不同的理由开支心理感觉不同?研究表明:自己花费购买包包,属于生活开支,5800元太贵了,而作为生日礼物属于情感开支。因此人们愿意接受昂贵的礼品却未必自己去买昂贵的物品。

(3)不同存储方式导致心理账户的非替代性。

例如:你每月省吃俭用积累了买房资金30万元,可是公司派遣你到郊区的工厂工作,为了工作需要,你需要10万元买一辆车,你是动用自己的买房资金去买车呢?还是采用0首付、10%利率贷款买车呢?通常,人们不愿意由于临时开支挪用买房资金,对这个家庭来说,存起来买房的钱,已经放在了购房这一预定账户上,如果另外一项开支(买车)挪用了这笔钱,这笔钱就不存在了。从理性上说,家庭的总财富不变。但因为财富改变了存放的位置,固定账户和临时账户具有非替代性,人们的心理感觉不一样。

2、享乐主义编辑

塞勒根据卡尼曼前景理论中价值函数概念归纳出心理账户的三个基本特性,即参照点依赖,损失厌恶和敏感性递减。

心理账户理论认为在实际生活中,人们并不会追求理性效用的价值最大化选择,而是追求感觉上的满意最大化选择,所以这三个基本性质被统称为享乐主义编辑。

(1)参照点依赖

例如:如果你在上海想买一个二手房,面积是100平米,去年房东报价500万,今年房东报价800万,你说去年还是500万,今年怎么就800万了,于是你感觉很贵,不愿意买,因为你的参照点就是去年的房价,而房东报价的参照点是市场价。

(2)损失厌恶

一般而言,收益增多的可以改善我们的生活,而重大的损失则可能会导致丧失生命,从生物学的角度来看,损失厌恶最大意义在于帮助我们自身躲避危害,实现生命的延续,因此对生物而言,损失比收益的意义更重要。

(3)敏感性递减

无论是损失还是收益都呈现出敏感性递减的情况,即随着损失或收益的变大,人们的心理感知度增速却逐渐在减缓。

例如:当拿到自己人生的第一份工资,是何等的高兴,后面就慢慢淡了。当炒股赚到自己第一个100万,高兴至极,可是随着以后赚到自己的第二个第三个100万就不会那么高兴至极了。

3.灵活性

心理账户的运算和分类是十分灵活的,账户的设立、结算和关闭受个人自我控制的影响,不同年龄、不同学历和不同的经济状况都会对心理账户的灵活性产生影响。

心理账户虽然会受到非替代性的影响,但是它同时也是一种十分灵活的机制,可以根据具体情况进行灵活的调节,但无论是非替代性还是灵活性,心理账户运行机制追求的都不是理性最大化,而是主观满意最大化。

例如:买一个奢侈品,每个人情况不一样,可能调用不同的账户,并且不同账户之间也可以相互转化。

三、心理账户的应用

心理账户广泛的影响个人,家庭和企业。在理论上,心理账户又发展出行为周期假说、行为资产组合理论等理论。在实践中,心理账户对冲动性购买行为、沉没成本效应、非替代性效应、处置效应等现象也有积极的应用,但与每个人最相关的还是以下几种情况。

1、金钱感知(影响客户心理感知)

资金进入心理账户里系统最关键的便是取决于它是如何被感知和标记的,而且这也是进入心理账户的第一步。金钱首先要被编码和评估才会被存储或支配。

(1)人们对于绝对值优惠和相对值优惠是有不同感知的。

一本39的书,如果打5折你会感觉非常便宜;但如果价值1000万的房子,与其说打98折,不如说优惠20万元。对于高价的商品,采用绝对值优惠会让消费者觉得更便宜,而对于相对低价商品,相对值优惠则会让消费者觉得更便宜。

丹尼尔·卡尼曼提出,用户在感知价格的时候,是从三个不同的心理账户进行的是评价的:最小账户——不同方案优惠的绝对值;局部账户——优惠本身相对于原价的相对值;综合账户——总消费账户。

(2)当绝对优惠不大时,消费者容易启动局部账户来评估优惠本身的吸引力。

场景1:如果你要买一款价值500元的移动硬盘,这时你得知开车20分钟,同款产品可以便宜100元,你会愿意为了省100元钱过去购买么?

场景2:如果你要买一款价值10000元的笔记本电脑,这时你得知开车20分钟,同款产品可以便宜100元,你会愿意为了省100元钱过去购买么?

在场景1中,大部分人都愿意花费20分钟的路程去购买便宜了100元的移动硬盘,而场景2中,大部分人都不愿意这么麻烦。

冷静下来想想,你会发现,其实两种场景都是可以帮你省下100元钱,但是为什么场景1中省下来的钱会比场景2更有吸引力呢?

因为场景1中,你会感觉获得了20%(100/500)的优惠,而场景2中,你会感觉只获得了1%(100/10000)的优惠。这就是最小账户(都是100元)和局部账户(20%VS1%)的差别。

(2)对于不同来源和不同支出目的的金钱,每个也有不同的标记和感知。

案例:在城市化进程中,很多人因为拆迁一夜暴富,获得政府拆迁补偿款300万,首先想的是把原来的电瓶车换成轿车,于是很多豪车经销商组团到村子里展览和推销,村民对这300万的标记是意外之财,更倾向于享乐消费。同理如果你中了1000万彩票,你会怎么花?更多人会选择去享乐,买房,买豪车,打麻将也不会打一块的了。

在生活中,商家在销售贵重商品的时候,总是会强调商品的日均价格成本或者趁机推销其它较便宜的相关产品,就是在利用对比效果来改变我们对价格的感知,从而令消费者觉得商品便宜从而产生更多的购买。

例如每天只要1块钱就可以学习顶级商学院价值10万的课程。每天只要199元,豪车开回家等等。

(4)商家可以采用改变账户和关闭账户提高销售。

改变账户就是通过不同营销策略改变客户的心理账户

案例1:送礼账户的预算一般会高于自用账户。

如果要买一瓶酒,你买来自己喝的预算可能是500元,但是送给他人的预算可能是1000元。在营销过程中,很多商家都会通过引导客户将某产品放入高预算的心理账户中,让客户心甘情愿地消费更多。

关闭账户就是通过营销策略关闭客户原有的心理账户。

案例:以旧换新业务

花了3000元买了手机,刚用一年,新款手机出现,但是旧手机仍有使用价值,客户难以做出购买新产品的决定(因为客户不想关闭旧商品的账户,不然总觉得没有用完剩余价值)。商家通过以旧换新的活动,能很好地让客户放弃旧产品剩余的使用价值(因为在客户看来,旧商品的使用价值已经转化成了折扣),从而促进新产品的销售,这比直接通过打折促销更加吸引人。

2、交易效用(提高客户交易效用)

交易效用是决定人们感知得失的关键。在实际的生活中,买到的商品会被消费者感知为收益,而相应支出的货币则被感知为损失。

交易效用是消费者对一笔交易所感知到的主观价值,在理性的消费中,由于商品的使用价值和支付价格都是固定的,因此,在交易中获得效用是恒定的,而人的主观感受交易效用则是可变的,同时只有交易效用是正的时候,交易才能够成交,所以相对而言,交易效用对我们的意义更大。

商家一定要让客户感觉占到了便宜,就如乔布斯所说,客户有时候不是想占便宜,而是喜欢占便宜的感觉。例如一件衣服原价99无人问津,如果后面加一个零990,然后再打五折,仅限一天,可能很快就会卖出去,客户还感觉占了很大的便宜。

正是交易效用的存在,导致了市场上一些产品不论其价格超出其成本多高,总是会有大量的消费群。很多商品采用饥饿营销,限量发售,故意营造供不应求的市场假象,导致消费者上调其愿意支付的价格。

比如丰田阿尔法加价20万,还要抢购。

交易效应的关键是参考价格的建立,人们往往会根据商品以往的价格、自己的收入、自己对商品的评估等多种方式来建立这种参考价格。因此在实践中,商家可以强调自己的商品与平时或者以前的价格相比更便宜,从而吸引消费者购买商品。而消费者也可以通过综合考虑多种因素来建立合理的参考价格以指导自己日常的消费行为。

3、支付分离(支付和消费分开算)

所谓支付分离,是指将购买和消费相分离的情况。科学研究发现,大脑的不同部分对不同的刺激在不同时间表现是不同的,在大脑框架中,把偏好作为潜在收益,把价格作为潜在成本。

因此预先或延迟的支付可以将购买行为和消费行为由即时同步的变为非即时不同步的,这种分离情况减少了购买行为中消费者所感受到的心理成本,也减少了人们消费时损失厌恶所带来的的消极感知。

例如:有些酒类制作商开始搞直销,让客户交几万元钱买酒,会给予很大的折扣,成为会员,这样客户感觉不是在消费,而是在投资,大大提高了心理收益,感觉喝酒是占了很大的便宜(一边喝酒一边赚钱)。其实就是商家采用的一种销售策略,不仅把货卖给你,有大大降低你的消费感知。

很多销售化妆品和保健品的直销公司,也采用同样的策略来发展会员和客户。

信用卡是最有效的将支付与购买行为相分离的工具,研究发现,现金支付会增强我们对金钱的所有权感,而信用卡的支付方式则会让我们感觉支付成本更低,从而使得我们对开销的感知度降低,对货币支出也相对更淡漠,最终导致信用卡的消费额度提高。

支付分离最常见的例子便是话费包月、会员年卡制度等等,这些策略都是通过改变消费者的理性感知从而给商家创造更多的盈利。

总结

心理账户存在于每个人的心中,我们很难去改变别人,但是我们可以改变自己,如何避免心理账户影响我们的理性决策,你可以在遇到问题的时候时刻问一下自己

我有没有设置心理账户?

我有没有对不同来源的钱,进行不同对待?

在消费和投资决策中,我有没有受到心理账户影响?

我如何克服心理账户的负面影响,成为一个理性人。

同时我们可以利用心理账户的正面效应,帮助自己在生活、工作和事业上实现最大化的成功。

参考资料:

心理账户的理论、特征和应用 刘泽文,孔亮

获取50个思维模型请关注微信公众号“模型思维”

模型思维爱好者亦可添加微信客服号:aomaowangluo获取相关资讯、资料及参与部分线下活动。