投机和投资的区别

投资和投机相同的地方就在于,我们都想在未来获得资金增值或收益,但是投资是什么呢,他是去找出投资品的内在价值,比如我们投资股票,通过对上市公司进行详细的财报分析,例如可以在三表中通过小熊定理、护城河、商誉,在相同行业中找出低估的企业进行投资。

你们刚说高速,我想起来当年写的高速分析时候,发现有的叫做XX高速 但是主营业务其实是其他 或者是说大部分收入都不是高速 很有意思的。

我们找低估的企业投资,这家企业,它的价格会随着价值不断上涨,就像我们买入一家好公司,因为能够不断盈利,所以我们能享受分红和盈利带来的股价上涨。

而投机,是判断市场走势来采取相应行动,是通过价格变动来追涨杀跌,投机并不在乎内在价值,只寄希望于有人以更高的价格接手,俗称博傻。

假如,你有钱去开一家火锅店,你是希望这家火锅店不断发展壮大,每个月都给你挣钱呢?还是指望这家火锅店某一天被另一个老板看中买过去赚一笔呢?投机其实就是只看重第二种收益。而我们投资,特别是价值投资,目的就是两种钱都赚到。当市场没有买家或者把我们的火锅店价格压得很低的时候,我们还能通过现金流来挣钱,当有傻瓜开出一个离谱的价格要来买我们的火锅店,那我们也可以卖给他。

股市里也一样,我们可以在股市赚3种钱。我们在股市里赚三种钱

- 一个是央行放水的钱,这个人人有份,但是不可预测。

- 二是优秀上市公司发展盈利带来的钱。

- 第三就是割韭菜的钱。

那我们做投资呢,实际是希望这三种钱都赚到,并且我们很看重第二种钱,而投机呢,基本是不管第二种钱的,老巴曾经收购了一家公司,叫喜诗糖果,这家公司在被收购后为他赚了很多钱,曾经说过一句话,如果你不想持有一个股票十年,就不要持有10分钟。

沙丁鱼罐头的故事

而投机是什么样的呢?我讲一个很著名的故事给你们听,沙丁鱼罐头的故事,这是华尔街很经典的一个故事。

几位股民在交换一罐沙丁鱼头罐头,每次交易,一方都以更高的价钱从对方手中买进这罐沙丁鱼头罐头,不断交易下来,大家都赚了不少钱。有一天,其中一位决定打开这罐沙丁鱼头罐头看看,了解一下为什么一罐沙丁鱼头罐头要卖这么高的价钱,结果他发现这是一罐已变质发臭的沙丁鱼罐头,他以此指责对方卖假货,对方却回答说:“谁要你打开的?这是用来交易的,不是用来吃的!

其实,这里的沙丁鱼罐头就是股票,因为股票可交易,所以投机者们就忽视了它本来的价值,沙丁鱼罐头就是沙丁鱼罐头,不会变成水果罐头,也不会成为直升飞机,怎么炒作,也不会变成别的,投机者们买入,也只是因为指望有人以更高的价格买下,大家想一想,股市看各种技术指标,k线到底算不算一种投机,投机者们关注的只是股价是否会上涨,不管是听消息也好,技术派也好,实际上都是投机者。

那到底是什么使股价上涨呢?

短时间的上涨可能是公司放出的利好消息,可能是政策因素,但更多时候,我们不知道为什么,市场先生就是辣么莫测,对的,不能只看涨跌,要看公司赢利,我从前买基金时,行情正好,但募集期结束前行情急转直下,又卖不了,只能看着自己损失,也许有人说,是不是有庄家在操作的,坐庄啊,荐股群常常给消息,说啊 XX股票明天拉 今天买进啥的,肯定有庄家,拉抬股价忽悠小散接盘。

我们这些小散们,就是被欺负的,不然为什么每次我一买就跌,一卖就涨。前两年的股灾 证监会昏招尽出,为了保住股市不跌想了多少办法。喊着就是投入了n个亿,结果呢?还不是泥沙俱下。

我不否认庄家的操纵确实能使股价一时涨跌,但是长期来看,价格是必然回归价值的,任凭你财报作假也好,找人做局也好,政策救市也好,情绪狂热也好,都是不持久的。比如你早早的买入了苹果、谷歌、百度这样好公司,持有带来的回报是巨大的,欣泰电气可能很多小伙伴不知道,因为IPO财报作假退市的一家上市公司。

说到这个欣泰其实也很奇葩的,大概是7月28日证监会公布欣泰电气即将勒令退市,30个交易日后将停止交易。明确规定7月29日再买入的投资者不会获得任何赔偿,7.29仍然有上千万的资金,大家要知道啊,这天买入的,到8.23欣泰退市那天,可是一分钱都拿不回来的。打水漂的哦,真正的一文不值了,后来暴了个什么乌龙呢?有人(估计是欣泰持有人)假装成某个券商,发短信告诉各个投资者,这是一只新股。结果很多人就真的跑去申购了。

后来这件事被曝光了吧,每天登陆券商都会提醒你欣泰要退市了哦,不是新股哦。但是就在7.27,欣泰竟然涨停了。于是那天我的朋友圈被刷屏了,全部都在说“欣泰现象”,现在我们都没想明白为什么会涨停。现在我们都没想明白为什么会涨停,有一种可能的传说就是,这家公司可能不会退市了,股价肯定会涨起来,但是我们想一想啊,它就是真的不退市了,那还是一家财报作假的公司啊。这种公司人品不好,肯定PASS啊。

股票是配对交易的 我之前跟你们说过的,也就是说,你挂出来的卖价,肯定是有一个对应的买价,也就是说,涨停那天,是不断有人在买入,才把股价抬升上去的,那这批把它拉涨停的家伙,其实就是在投机啊,指望着不退市,还能卖给更傻的傻子,吃饭睡觉打豆豆 你咋知道你就不是豆豆呢。

投机,其实就是一场博傻的游戏,那么投机是不是就百分百不好呢?其实也不是,不要听到投机就退避三舍。但是很多人明明就是在投机,还以为自己是在投资。黑天鹅事件无处不在,你要是有能力,有运气,并坚信自己能躲过一切黑天鹅事件,我相信投机能给你带来一夜暴富的爽快,但是大多数人还没有一夜暴富之前,就已经倾家荡产了。

作为我这样一个保守的人,我希望的是长期的,细水长流的,安全的资金回报,股票报价低于公司市值时买入,高于公司市值时卖出,股价就算不波动,也能安心持有,享受公司增长本身带来的收益,安安心心做股东。投资者着眼于长期的利益,而投机活动只着眼于短期的价格涨落,以谋取短期利益,我们选择投资,需要量化分析的能力,也需要平和的心态,并且有持有的耐心,最终我们将收获安全的超额收益。这个道理,放在股票也好,放在基金也好,都是一样的。这就是我想跟你们说的投资和投机。

资产配置

简单的来说,就是不要把鸡蛋放到一个篮子里。很多小伙伴是这样理解这句话的:既然说不要把鸡蛋放到一个篮子里,那我把鸡蛋放在几个篮子里总可以了吧,本来我打算把钱拿来统统买一只股票的,那现在我就多买几只总行吧。或者有些小伙伴是这样的,你们总说p2p风险高,本来我只投一个平台的,那现在我多找几家平台投,这样风险就小了吧。这样做的小伙伴还真没好好理解这句话的意思,也不懂什么是真正的资产配置。

- 第一种小伙伴,如果你遇到股灾呢,整个市场上所有的股票都齐刷刷的往下跌,就算你买十几只股票和一只股票区别其实是不大的。

- 第二种小伙伴,p2p同样是一种风险比较高的投资,就算你把自己的钱分散在很多个平台上,整体来看你还是承受了较高风险的,可是如果恰恰你本身是一个不能承受较高风险的人呢?比如你上有老下有小,收入还不稳定,平时就算丢100块钱都要难受好半天,确定自己能够接受某个甚至更多平台跑路的风险?

如果要用一句大白话说说什么是我理解的资产配,就是对自己的资产进行安排的一个过程。

资产,安排

资产不用多说,就是我们的钱、房子、车子、股票、基金、商铺等等。但是要怎么样安排才合理、才能在控制风险的前提下获得预期的收益,实现自己的理财目标,这个就是有讲究的了。

而好的资产配置能帮你在机会来临是获得不菲的收益,在风险来临时抵御住风险。

为什么要资产配置?

- 做好家庭资产配置,才能过上有保障的生活,积累理财投资的第一桶金。保障!保障!保障!重要的事说三次

- 做好资产配置,可以盘活资产,让资产发挥更大的作用。

- 合理的把我们的资产在不同风险的投资品中进行分配,实现我们的理财投资目标。

- 资产配置在很大程度上决定了我们的投资收益。选择弱相关性而非同涨同跌的资产,非共性的资产,让资产旱涝保收。

如何进行资产配置

资配其实也是根据大家的不同基础,接触的不同投资品会有不同的办法的,资配其实也是根据大家的不同基础,接触的不同投资品会有不同的办法的。

首先给大家介绍一种比较简单的栗子就是50-50法则,也就是把你的资产平均分配在股票市场和固定收益类的市场中。再次注意:那首先解释一下说分配在股票市场并不代表你要去买股票,也是可以买基金的。

简单提下债券基金哈,之前好像没怎么说,债券基金是投资债券的基金。债券就是别人向你借钱,还你本金和利息,债券是有法律保护的,所以相对来说违约的风险比较低,因此,50-50法则的本质上就是把资产平均分在高风险和低风险这两个市场里。

在做资产分配的时候其实有一个非常重要的概念。

动态再平衡

动态,也就是说,它是定期会去做的一个事情,并不是只做一次就结束了,一个是平衡,平衡就是说当你的资产的比例不符合50-50的时候,然后你要把它恢复到50-50的一个占比。很多小伙伴可能会问:为什么要做动态再平衡呢?买了就不用管了,行不行?

其实动态再平衡它非常重要的一点,就是能够强制一个投资者做到低买高卖。真正做过投资的小伙伴,就会知道真正能够做到低买高卖是一件多么困难的事情。

假设我在2014年12月1日的时候有10000块钱,5000块钱买股票,5000块钱买货币基金,我自己设定的动态平衡期限是每半年一次,到了2015年6月1日的时候,尽管经历了一次股灾,但实际上我的股票已经涨到10000块钱,而货币基金是5000多一点点,那么根据动态平衡的原则,我就需要强制自己去卖掉一部分股票。然后去买入一部分货币基金,使得两者的比例重新变为50:50,各7500哈。这样一个操作的话就避免了我在2015年后半年遭受更大的损失了。

但是大部分的时候其实真的说起来容易做起来难,尤其是人类的本性本来就有一个是贪婪,还有一个就是懒惰,之前也说了,这是人性,我们说投资都是讲长期的,你这落袋为安的想法,不是不行,但是反过来,可能会错过市场低迷而你可以加仓的机会,你早早卖了,我们没有办法预测市场。

那我们能够做什么呢?其实作为一个普通的投资者来说,你每天花那么多心思去预测市场,去研究什么k线图,去费尽心思、绞尽脑地去猜股市明天是涨还是跌。不妨去用一种不变应万变的方法,来对自己的资产去做一个配置。

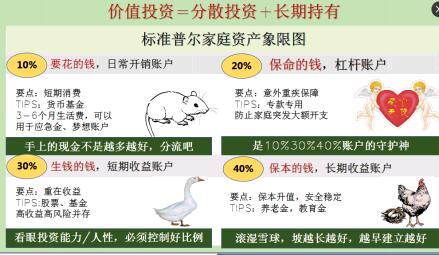

标准普尔家庭资产配置象限图

- 专业性强——标准普尔(standard & Poors)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯

- 数据支撑——标准普尔曾调研全球十万个资产稳健增长家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同。所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

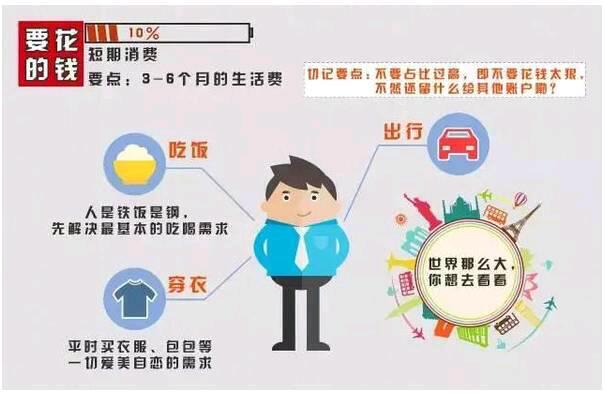

第一个账户是日常开销账户

也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费,一般放在活期储蓄的银行卡中 我们建议货币基金,这个账户保障家庭的短期开销,应急金、梦想基金(比如投资自己学习),短期内用到的钱等等,都应该从这个账户中支出,这个账户你们肯定有的,但是我们最容易出现的问题是占比过高。很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

那你生活费放哪里?它最大的要点是,满足我们的短期消费,预留3-6个月的生活费作为应急金、梦想相册基金、短期内需要用到的钱。要用时能第一时间支取使用,这部分资金保证安全性的同时,也同样保证它的流动性。

第二个账户是杠杆账户

也就是保命的钱,一般占家庭资产的20%,为的是以小博大。也就是之前我跟你们说的保险啦。除了保险 还有别的杠杆吗?专门解决突发的大额开支,这个账户保障突发大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命,这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱,这个账户平时看不到什么作用,是到了关键的时刻,只有它才能保障你不会为了急用钱卖车卖房,股票低价套现,到处借钱。想想樊胜美,如果没有这个账户,我们的家庭资产就随时面临风险,所以叫保命的钱。如果没有,就要考虑下把这个账户建起来哦,出现意外事故、重大疾病时这才就能发挥巨大的作用。

要点:意外重疾保障,专款专用,解决家庭突发的大开支

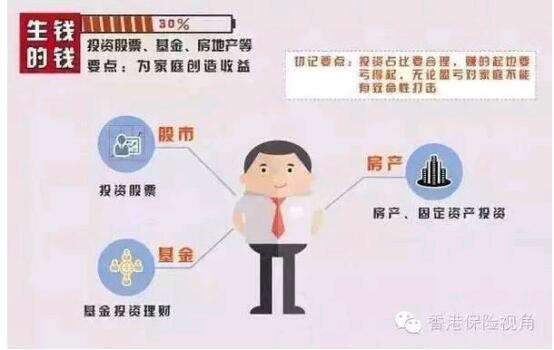

第三个账户是投资收益账

也就是生钱的钱,一般占家庭资产的30%,为家庭创造收益,用有风险的投资创造高回报,这个账户为家庭创造高收益,往往是通过你的智慧,用你最擅长的方式为家庭赚钱,包括你的投资 的股票、基金等。这个账户不能多,即不能投入太多的钱,但是也不能少,我们不能不投资,因为你不理财,财不理你。

不投资等死,乱投资找死。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样你才能从容的抉择。这也就是我们常说的用闲钱理财,不要借钱炒股之类的!我们可以通过学习,挖掘出自己最擅长的方式呀,然后用到极致!

钱生钱,除了有钱还需要有智慧,这就必须靠学习来累积了。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,看到见收益就看得见风险结果赚了很多钱,第二年就用90%的钱去买股票了,结果中间遇到什么需要急用钱的时候,就会导致各种问题了的,所以投资≠理财。

要点:重在收益

第四个账户是长期收益账户

也就是保本升值的钱,一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等,这个是一定要用,并需要提前准备的钱。这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定很高,但却是长期稳定的。因为我们知道通货膨胀的存在,单单存银行我们的钱在若干年后是不能保证保值的,还有可能缩水。所以这个时候就需要选择有一定的升值空间的投资产品,而他的风险又相对较小,注意这里只是相对哦。

这样我们的钱才能先保本后升值,可以选择基金定投,这个账户最重要的是专属!

- 不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

- 每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

- 长期来看收益率是比较稳定上升的。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备,大家可以看看缺了哪条腿儿。另外呢 这个标准普尔家庭资产象限图 也只是一个大体的参考,不能以这个为标准,就像保险,要根据你的情况收入负债家庭等等去决定,不是以模板套,毕竟每个人的家庭情况是不一样的。也会随着大家的收入不断增加,比例也会不尽相同。

切勿盲目跟风,基金定投还是股票都是一样。别人赚钱不等于我们进去也会赚钱的,看着合适不一定是真合适,保险还是要有点基础的 就算去找代理 要不被忽悠自己得有货啊。