前阵子,微信朋友圈里突然流行起来了“友谊的小船说翻就翻”的萌段子,大家在忍俊不禁的同时也真的会有那么一瞬间感慨唏嘘友谊的脆弱。

Anyway,小钱今天要跟大家讨论的可不是“友谊之舟”,而是投资学上著名的“帆船理论”。实际上,在我们日常生活中,有很多朋友常常会困惑于自己的资产配置是否合理,或者压根对自己的财务状况一笔糊涂账,任由金钱在活期账户里睡大觉,美其名曰:我那几个钱能生几个利息,有这个时间还不如多花点脑子想想怎么赚钱吧!

事实上真的如此吗?非也。你一定不要小看合理财务规划的重要性,也不要板上钉钉的笃定不在乎那么几个利息钱,举个发生在楼主身上的例子,楼主13年结婚前,实际上我的老公已经凭借着3-4年的工作累积了小几十万的资产,而我竟然诧异于他将所有存款放在活期账户里,日复一日,年复一年。而他也理直气壮的用上文提到的那段话回应我……然后楼主循循善诱地告诉他理财的重要性,假设通过合理的规划和资产配置,使你的资产每年达到8-10%的收益,比如30万的存款,一年的收益也可以达到2.4-3万。

“2-3万?真的有这么多吗?”老公瞪大了双眼。我说“当然”。要知道2-3万,对一对刚踏入职场不久的年轻小夫妻而言,可不是一笔小数目,它也许是你们一整年的房租,也许是你们4-6个月生活费,也许是2个你梦寐已久的奢侈品包包、也可能是一场浪漫的海岛蜜月游~

还不仅于此,假设我们能通过一套合理的资产配置,将每一年的生息再投资出去,日积月累,在时间的魔法棒下,金钱将以你想象不到的速度翻滚,有一天你将惊异于,年轻时我省下的2个包包钱,若干年后,已经给你结出了一整棵挂满各式各样、泛着各种迷人光晕的“名牌包包树”。这就是时间的魔力,以及资产配置的重要性。

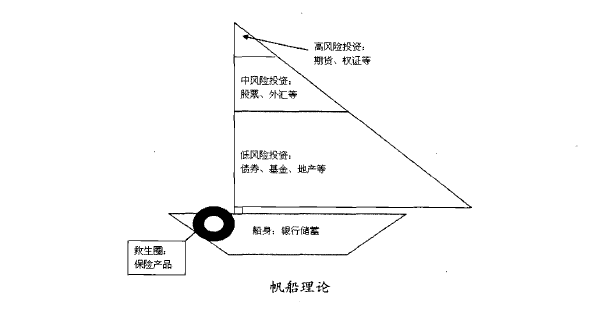

好了,说了这么多,让我们直接上图,来了解一下什么是财富的“帆船理论”吧!

在这幅图中,帆船代表着你的财务规划,航向也就是目的地是你的财务目标,波浪代表着各种通货膨胀和经济周期等阻碍帆船航行的不利因素。帆船由船身、救生圈、和风帆组成。

这里的船身主要指的是银行储蓄,救生圈代表意外、重疾等保险产品,而风帆代表的是一系列低、中、高风险投资。低风险投资主要包括:债券、基金、国债、理财产品等;中风险投资包括:股票、P2P、外汇、黄金等;高风险投资包括:期货、权证等。

我们知道,一艘小舟想要在浩瀚的大海中稳稳前行,那么它一定需要一个相对稳固的船身,船身过小,根基不稳,船身过大,又不利于前行。对于风帆也同样讲究,风帆过大,当遭遇暴风雨等恶劣天气时,你将随时面临翻船而覆水难收的境地,风帆过小,船又失去了前进的动力。另外,当突发意外状况,救生圈将起到非常重要的作用,它将在关键时刻保障人身安全,给财务东山再起的机会。

因而合理的资产配比尤为重要,帆船理论建议大家将资产的30%用于船身、10%用于救生圈、剩余的60%用于风帆。而在这60%的风险投资中,你可以再分配,60%用于低风险品种、30%用于中风险投资、剩余10%用于高风险品种的投资。但是这类高风险品种投资往往对投资人有严格的技术、时间、专业知识、心态等的考验,因而普通老百姓还是应该谨慎对待。

经过这样一番阐述,不知道你是否已经完全掌握了财富的帆船理论了呢?但是可能又会有朋友跳出来问:理论是这么说的,那么我一定要按照这一套说法去实践吗?

我的回复是,不一定,每个人、每个家庭的财务状况不一,所处的境况不一,对金钱的近期、远期安排不一,比如20-30的年轻人可能要考虑买车、买房、生儿育女等各项重大支出,再比如40-50的中年人可能需要为子女出国、自身养老、父母的晚年生活等有所规划,那么对金钱的配置需要根据自身情况来调整。

理论只是为我们搭建了一个框架,更实际、更具体、或者更优的资产配置法则还是需要你在不断的观察、摸索与总结中得出哦~