本章涉及知识点:

1、时间序列分析

2、平稳时间序列

3、白噪声

4、AR自回归模型

5、MA滑动平均模型

6、ARMA模型

7、ARIMA模型

8、差分计算

9、相关性分析—协方差

10、相关性分析—Pearson相关系数

11、时间序列相关性分析—ACK和PACK

12、AIC和BIC准则

13、一阶自相关检验—DW检验

14、ARIMA模型的步骤

15、ARIMA模型实战案例

一、时间序列分析

时间序列:在一段时间T内,按照时间顺序测量某个随机变量的取值序列。即

区别于一般的时间函数为

其中自变量是时间t,表示在f的作用法则下,将自变量t映射为因变量y

而时间序列函数为

其中自变量是Xt的前p个序列值,表示在f的作用法则下,将自变量Xt的前p个序列值映射为因变量Xt

综上分析可知

(1)对于单值函数f(t),关心的是时间t和实值y的映射关系

(2)对于时间序列Xt,关心的是Xt的前p个序列值和Xt的映射关系

二、平稳时间序列

独立时间序列:对于{}均彼此独立,即任意都不含有的信息

稳定时间序列:的信息隐含在其历史{}之中

我们需要由历史来推测未来,则研究的序列对象是稳定时间序列,其必须满足:

(1)

(2)

(3)

即稳定时间序列满足:常量的均值、常量的方差、与时间t无关的自协方差

且对于任意序列和,共同平移k步后的序列得到的序列和具有相同的协方差,即

上式称为协方差结构的平移不变性

对于平稳序列的任意n阶自协方差矩阵

任意取一个n维向量a,则

则证明平稳序列的任意n阶自协方差矩阵是非负定矩阵

三、白噪声

白噪声服从高斯分布,记时间序列对于任意i和j,如果满足

则时间序列是一个白噪声,记为。

我们一般用白噪声来验证原始时间序列和拟合时间序列的残差序列

即原始时间序列为,拟合时间序列为,则残差序列为:

当近似的满足白噪声,则时间序列模型很好的捕捉了自相关性

例如:对于随机变量U1,U2,...独立分布且都在(0,2pi)上均匀分布,假设时间序列为:

则分别计算和,得

则时间序列是独立的正态白噪声

四、AR自回归模型

对于任意一个稳定时间序列,当满足如下关系:

为一个p阶的自回归模型,记为模型

模型的意义为:

(1)任意一个t时刻的序列值 = t时刻的前p个序列值的线性组合 + t时刻的随机误差

(2)以历史序列为自变量,建立线性模型来预测未来

五、MA滑动平均模型

对于任意一个稳定时间序列,由AR模型得到自回归系数的估计为

记是的残差序列,即

则当满足如下关系:

为一个q阶的滑动平均模型,记为模型,其中满足白噪声

模型的含义为:

(1)任意一个t时刻的序列值 = t时刻的前q个序列的白噪声累加和的线性组合 + t时刻的随机误差

(2)以历史白噪声为自变量,建立线性模型来预测未来

六、ARMA模型

将一个p阶的自回归模型和一个q阶的滑动平均模型组合在一起,便得到了一个阶数为(p,q)的自回归滑动平均模型,记为模型,即

模型的意义为:

(1)将AR和MA模型的优势线性互补起来

(2)以历史序列和历史白噪声序列为自变量,建立线性模型来预测未来

七、ARIMA模型

ARIMA模型:对时间序列进行d次差分得到一个新的差分时间序列,再对该序列使用ARMA模型,为此ARIMA模型比ARMA模型多了一层思想:差分

八、差分计算

对于任意一个时间序列进行d次差分,设是t时刻的差分值

当d=0时,

当d=1时,

当d=2时,

一般的,一个非平稳序列经过d次差分后,可以转化为平稳时间序列

九、相关性分析—协方差

假设两个随机变量X和Y满足未知的概率分布,则我们可以使用协方差来衡量X和Y之间的相关性

而在实际应用中,由于整体的概率分布未知(无法计算出数学期望),则用X和Y的观测值来计算样本的协方差,其中和分别为X和Y的均值

当,X和Y正相关,有相同的变化趋势

当,X和Y负相关,有相反的变化趋势

当,X和Y没有线性关系

用协方差描述随机变量的相关性,只能做到定性分析,无法做到定量分析,比如:一组身高和体重的协方差为205.6,这个数值是一个正数,只能说明身高体重具有正相关型,而并没有给出其相关性大小的判断标准。

因此协方差具有量纲效应

十、相关性分析—Pearson相关系数

为了对随机变量的相关性做定量分析,需要消除协方差之间的量纲,为此引入Pearson相关系数

通过X和Y的标准差来归一化X和Y的协方差,且

当,X和Y正相关

当,X和Y负相关

当,X和Y没有线性关系

当,X和Y具有一定程度的线性关系

十一、时间序列相关性分析—ACK和PACK

由于时间序列的自变量是一维的,则使用Pearson相关系数判断其相关性时,需要找到除自身序列值外的一个变量与之比较关系,为此时间序列有如下特点:

时间序列只能比较自己和自己滞后的序列值,即形成自相关关系

ACK自相关系数:度量变量过去的行为对变量现在的影响,即

ACK表示:历史序列和当前序列之间的相关性

PACK偏自相关系数:计算某一个变量对另一个变量的相关程度时,把其他变量视为常数

PACK表示:计算时间序列对的相关性影响,需要排除k-1个()中间变量的影响

十二、AIC和BIC准则

AIC和BIC准则可以辅助量化ARMA模型的定阶,通过最小化AIC和BIC指标来搜索出模型的最优阶数p和q

AIC准则:全称是最小化信息量准则,定义为

其中k为模型的阶数,L为模型的极大似然函数

AIC准则有一定的缺陷:即样本容量很大时,k的惩罚因子一直是常数2,与样本容量没有关系,这样会导致AIC增大

BIC准则:全称是贝叶斯信息准则,定义为

其中n为样本容量

BIC很好的弥补了AIC的不足,将样本容量n关联到k的惩罚因子中

十三、一阶自相关检验—DW检验

由ACK的定义

我们设,,则构造统计量DW为:

分析DW,当n非常大时,有,则

DW检验有以下特点:

(1)DW检验仅适用于一阶自相关的检验

(2)如果不存在一阶自相关,一般也不存在高阶序列相关

(3)实际应用中,对于序列相关问题一般只进行DW检验

由ACK(1)的取值来决定DW的取值情况:

当ACK(1)=1,说明相关变量组存在一阶正相关,DW=0

当ACK(1)=-1,说明相关变量组存在一阶负相关,DW=4

当ACK(1)=0,说明相关变量组完全不相关,DW=2

十四、ARIMA模型的步骤

通过上述知识点,我们可以归纳出ARIMA模型的步骤为:

(1)获取观测的时间序列,检验序列的平稳性

(2)缩小序列值域,一般取对数序列

(3)对于非平稳序列,通过d次差分运算转化为稳定序列

(4)ADF单根检验,观察p-value值是否小于5%

(5)模型定阶:对平稳时间序列分别求自相关系数ACF和偏自相关系数PACF,通过AIC、BIC准则得到最佳的阶数p和q

(6)模型训练:通过(p,d,q)阶数训练ARIMA模型,学习到残差序列

(7)模型检验:残差序列是否满足白噪声、DW检验一阶自相关性、观察残差序列拟合原始残差序列效果

(8)模型测试:残差序列逆向还原拟合时间序列,残差序列交叉验证测试集

十五、ARIMA模型实战案例

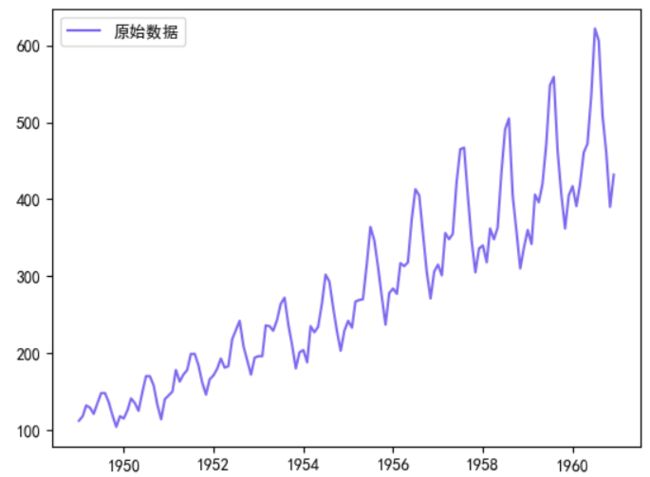

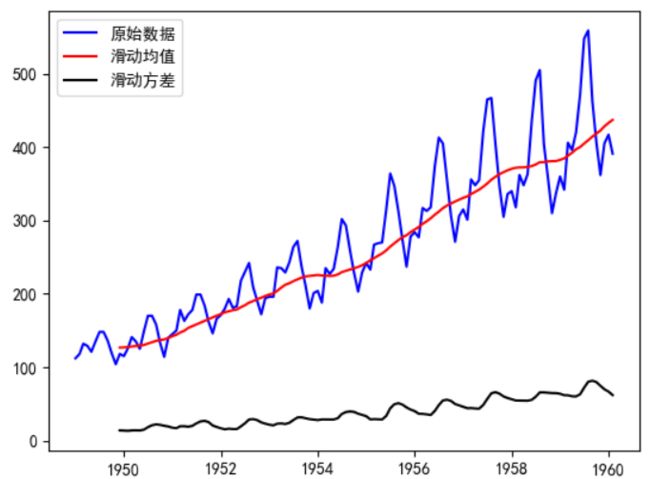

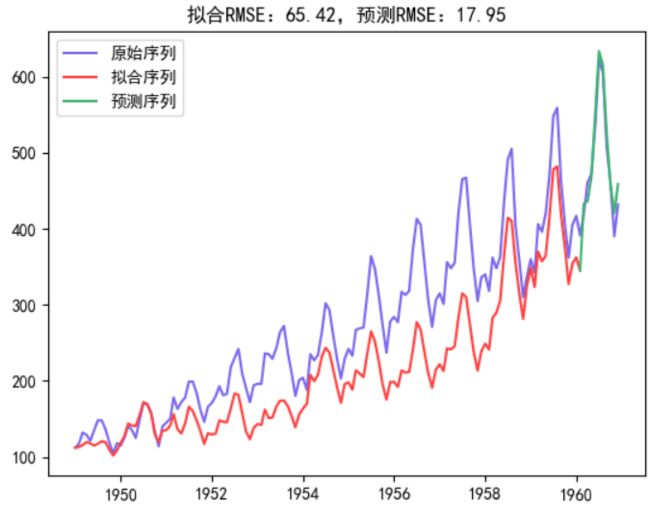

setp1:获取时间序列样本集

样本数据为1949年1月到1960年12月每月的乘客数量

我们通过原始序列的滑动均值和方差,观察其稳定性

可以看到原始序列的滑动均值/方差都有逐渐增大的趋势,该序列不稳定

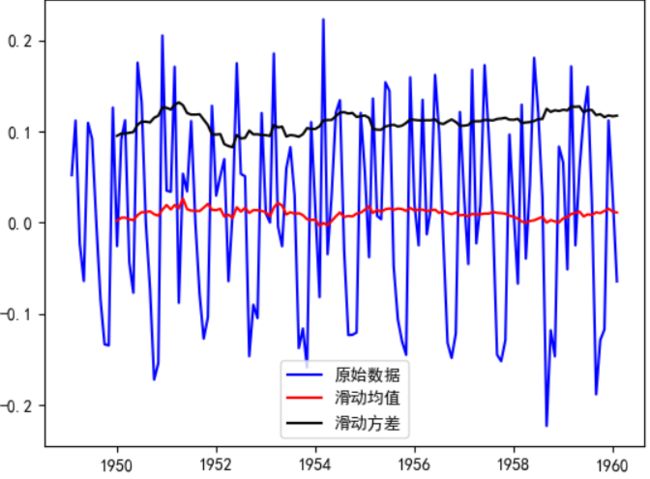

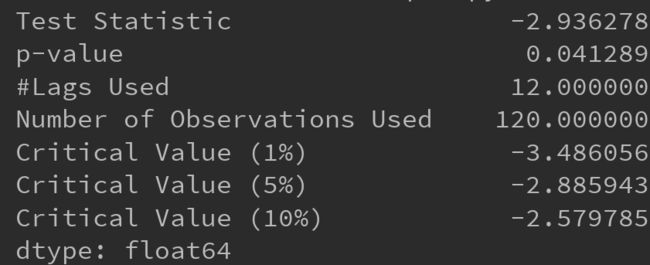

setp2:取对数和一阶差分,通过滑动均值和方差、以及ADF单根检验差分序列是否满足稳定性

可以看到,差分后滑动均值/方差逐渐趋于平稳,P值小于5%,差分序列是稳定的

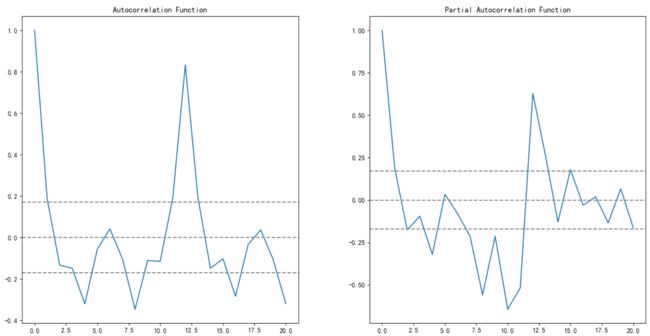

setp3:模型定阶,画出ACF和PACF的图像

上下两条灰线之间是置信区间

非统计学专业出身,肉眼定阶法缺乏经验。所以在阶数和数据量不大的场景下,可以选择暴力定阶法,通过遍历可能的阶数,计算ACK和PACK对应于AIC和BIC准则下的最小值,作为最优阶数p和q的参考

上述选出基于BIC准则下最优参数(p,q)=(10,7)

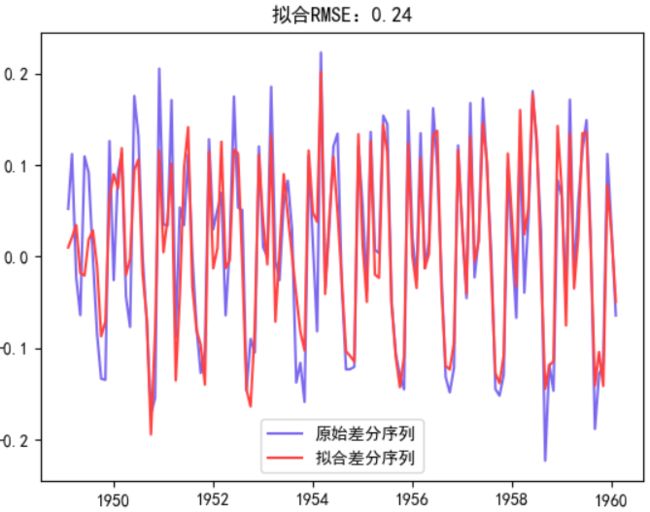

setp4:训练ARIMA模型,即ARIMA(10,1,7),得到模型和残差序列

setp5:检验模型学习效果

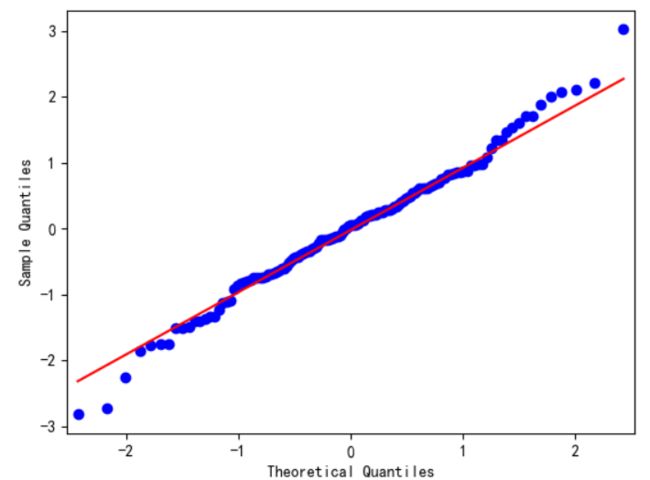

(1)残差序列是否满足白噪声—qq图

qq图的x轴表示正态分布分位数,y轴为样本分位数,可以看到残差序列基本位于一条直线上,即满足白噪声

(2)DW检测一阶相关性

(3)观察学习到的差分序列拟合效果

setp6:模型测试效果

(1)残差序列逆向还原拟合时间序列

(2)残差序列交叉验证测试集

实验结果可以看到,随着时间的推移,模型的拟合效果和预测效果较为理想

案例代码见:时间序列模型:ARIMA