受下游新能源汽车及储能电池需求增长的带动,全球及中国锂电池产业近几年取得了快速增长。根据中国传动网研究并统计,2016年全球及中国锂电池产值分别为1850亿元和1182亿元预计2020年产值分别将达到3436亿元和2165亿元。

尤其是中国新能源汽车的快速发展,带动了动力锂电池的旺盛需求。根据中国传动网的调研数据显示,2016年中国动力锂电池市场规模达到780亿元,相比2015年增长78.9%。预计2020年中国动力锂电池产业规模有望突破1600亿元。在此背景下,曾经的铅酸电池企业纷纷转向,开始加大在锂电动力电池领域的市场布局,目前,国内主要电池企业纷纷开展锂电领域的布局,有的甚至直接转向新能源汽车的开发。

全球锂电池市场规模分析

随着数码类电子产品和新能源动力类产品的得到广泛应用和普及,锂离子电池产业取得了快速发展,已经形成专业化程度高、分工明确的产业链体系,经过十多年的发展,全球锂离子电池市场快速发展壮大。中国传动网调研统计数据显示,2016年全球锂电池电芯产值达到1850亿元,同比2014年增长17.80/。预计到2020年全球锂电池电芯产值将达到3436亿元。

近两年,全球3C锂电池市场日趋成熟,动力锂电池市场已经成为全球锂电池市场快速增长的最大引擎,而就区域市场来看,中国已成为全球锂电池发展最活跃的地区。中国传动网调研统计数据显示,自2010年以来,全球锂电池总产量年均增长速度在25%以上,2016年全球锂电池总出货量达到115.4GWH,较上年同比增长21.1%。预计2020年,全球锂电池出货量将达到265.7GWH,是2016年的2.5倍。(如图1)

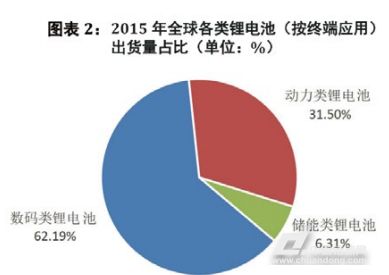

其中应用于电动汽车、三轮车、电动自行车、独轮车等交通工具类的动力电池的出货量达到30.02GWH,占锂电池总出货量的三成左右。(图2)预计2016年,全球锂电池出货量将达到115.38GWH,其中动力锂电池出货量将达到45.33GWH,占比达到四成。

在三种形状的锂电池电芯中,根据中国传动网调研数据显示,2015年,软包电芯与方型电芯产量相当,出货量均在34Gw日左右,均超过圆柱电芯,而圆柱电芯的需求量则为26.68GW日,占比约为28%。(图3)随着新能源汽车市场的发展,未来对方型电芯的需求量将进一步扩大,预计2016年方型电芯将占据市场的四成左右。

全球锂电池市场竞争格局分析

新能源汽车的快速发展,带来了动力锂电池的旺盛需求,而在新能源汽车发展最迅速的地区,越来越多的中国锂电池企业开始跻身于全球锂电池前列。就锂电池企业市场规模来看,2015年全球锂电池前10家市场规模达到1045.2亿元,占全球锂电池市场的68%。从全球锂电池市场集中度来看,2016年TOP10集中度为72%,相比2015年的68%提升4个百分点。从企业来看,沃特玛取代AESC进入TOP10,宁德时代和比亚迪份额上升比较明显。(图4)

总体而言,全球锂离子电池产业经过十几年的发展,基本形成了中日韩三分天下的格局。中国、韩国、日本在锂离子电池市场的竞争中可以说是各具特色,三分天下的格局将维持相当一段时期。

作为全球锂电池技术的领导者,日本企业总体上将工作重心放在了下一代锂电池技术的开发上,日本企业认为,开发出能量密度达600mAh/g的有机化合物正极材料(目前能量密度较高的钴酸锂材料也不过150mAh/g左右)技术,还是不难办到的。如果能开发出离子电导率达10-2S/cm的固态电解质技术,也可以使锂电池的能量密度大幅度提高。

而近年来,韩国锂电产业由于发展定位不清晰,前几年发展出现反复,总体来看几乎停滞,在三国企业的“演义”中,迷失了方向,以至于本土的锂电市场都让日本企业占据着60%的市场份额。而最近几年,韩国锂电产业的发展目标已经明确了,那就是走中高端路线,和日本企业展开竞争。

相比韩国和日本,中国的优势可以归纳为三个方面:首先,制造成本低。中国有价格低廉和丰富的劳动力资源,可以使用人力为主的半自动化生产线,从而采取低成本的竞争策略。可以说除了规模的扩张外,世界锂离子电池市场近年来价格的快速下降,基本来自于中国企业的拉动。其次,中国有世界最大的消费市场。第三,中国已经形成锂离子电池相对完整的产业链,在锂离子电池材料的配套方面占有一定的优势。劣势方面,中国企业明显不足的是在核心技术开发方面,要想不受制于人和遭受侵权指控,技术上的创新仍是中国企业需要不断努力的。此外,中国企业普遍规模较小并缺乏国际化发展经验。

中国锂电池行业发展分析

2016年上半年,锂离子电池两大应用领域——手机和电动汽车的产量呈现不同程度的快速增长。根据国家统计局的数据显示,上半年我国手机产量达到了9.66亿部,同比增长23.3%,新能源汽车产量28.5万辆,同比增长88.7%。主要下游产品产量快速增长,带动锂离子电池需求猛增,扭转了锂离子电池产量增速持续下降的态势。根据中国传动网研究统计,2016上半年中国锂电池产量为28.15GWH,同比增长30.5%。下半年,锂离子动力电池需求延续快速增长势头,预计全年产量将达到62.34GWH,中国动力锂电池比例将有望超过3C电池成为最大的应用端。预计到2020年中国锂离子电池市场规模将达到170.55GWH,未来4年复合成长28.6%。(图5)

从锂电池三大消费终端来看,动力锂电池增长最快,2015年中国动力锂电池产量为18.55GWH,同比增长3倍多,增速远超其他两大终端。2016年上半年,中国动力锂电池产量约为12.64GWH,到2016年底中国动力电池产量达到27.9GWH,超过3C电池产量,成为最大的消费端,动力电池将是中国锂电池未来几年最大的驱动引擎,动力电池正在逐渐从导入期过渡到高速成长期。(图6)

2016年中国国锂电池行业在动力锂电池的旺盛需求下,取得了快速发展,越来越多的动力锂电池生产企业开始不断冲击数码类锂电池企业的霸主地位。根据中国传动网统计数据显示,在2016年中国锂电池企业市场规模中,受动力市场影响,前10的市场集中度为62%,相比2015年的54%提升8个百分点,集中度大幅度提升。从前10企业份额变化来看,比亚迪、CATL、沃特玛等动力电池龙头企业份额大幅上升。(图7)

目前锂电池材料生产共分为五个部分,正极材料、负极材料、铜箔铝箔、隔膜、电解液等。隔膜、电解液、正极材料、负极材料这四个部分材料占到电池成本的62%。锂电池价格的“居高不下”,在很大程度上是受材料成本的影响,其隔膜对进口的依赖性较强,特别在高端市场尤其突出,由于生产技术难度大,被国外几家企业垄断,国内也只有唯数不多的企业能生产。其中,隔膜的成本约占锂离子电池成本的10%-15%左右,毛利率可达40%,是四大主要材料中毛利率最高的产品。(图8)

对于中国锂离子电池及材料企业而言,未来几年的工作重心应致力于提高电池和材料性价比的研发上,包括生产工艺的改进和创新,单纯依靠劳动力成本或电力成本等降低成本已不现实了。

中国锂电池市场发展趋势分析

1、中国锂电池产品价格将继续下降

竞争加剧主要来自国内和国外两方面,国内电芯产能近几年急剧扩张,直接导致价格竞争成为锂电池行业的常态,国外三星SDI、LG等为了抢占中国市场,也举着价格战的大旗,尤其是在圆柱电芯领域,中国企业的生产压力巨大,目前只能在低端市场徘徊;软包和方形市场由于工序复杂、自动化难度较大,国产电芯竞争力相对较强。

2、终端市场需求发展分化,关注动力电池之后的储能市场

锂离子电池的需求重心正处于由消费类电子产品的小电池市场向电动交通工具和工业&储能的动力电池市场转移的发展阶段,大致的先后顺序是:消费类电子产品市场→电动交通工具市场→工业&储能市场。不过,未来几年,锂离子电池市场规模增长的最大动力确定无疑将来自电动汽车市场。

3、动力电池回收体系将日趋完善

随着新能源汽车的大量投产,尾端产业——汽车旧电池回收产业这座宝藏逐渐显露。预计到2018年中国动力电池废旧回收市场将初具规模,累计废旧动力电池12.08GWH,累计报废量将达到17.25万吨左右。对废旧新能源汽车电池进行有效回收、再生利用和妥善处置,能促进行业循环经济发展,完成锂电行业的完整产业链,使得这个朝阳的绿色产业到达全生命周期的绿色。

4、锂电池企业将迎来洗牌整合,强者恒强将成大势

为了避免减少低端产能重复建设,国家政府已经发布《锂电池行业规范条件编制说明》,说明指出,目前我国大部分锂电池企业处于市场的中低端,不少企业缺乏核心技术、整体自动化水平低、同质化恶性竞争严重,部分企业开工严重不足,不少企业处于亏损状态。而且,由于低端产能严重过剩,部分企业面临资金紧张、负债率上升、库存增加、毛利率下降等问题,如果产业进一步无序扩张,将严重影响行业发展秩序。当前行业正面临洗牌整合,强者恒强成大势所趋,能真正受益动力电池市场红利的只有少数。

(以上内容来自中国传动网)原文链接http://servo.chuandong.com/article.aspx?id=2334