小米之后,又一家互联网公司要登陆港股,这就是经常在互联网圈掀起风波的美团。

6月25日,美团点评向港交所递交了招股书,在招股书中,美团对自身的战略布局和财务数据进行了详细的披露。

招股书显示,2015年到2017年,美团点评美团营业收入分别为40亿元、130亿元、339亿元,同比增长率是223.2%、161.2%。但与此同时,和很多互联网公司一样,美团也承受着巨额的亏损。

美团2015年至2017年,分别亏损105亿元、58亿元及190亿元。美团与之前赴港上市的小米、美图等公司一样,也存在由于过往融资发给股东的“可转换可赎回优先股”公允价值增加而带来的“非经营性亏损”。美团经调整亏损净额为2015年59亿元,2016年54亿元,2017年28.5亿元。

可以说,美团在行业里是一家非常“另类”的公司,从8年前的“千团大战”起步,到如今成为TMD中的一员,竞争对手早已经从当时小小的团购网站,变成了互联网第一梯队的阿里巴巴、携程和滴滴,但是多面出击之下,市场看到王兴竭尽所能的突围决心,但也充满担忧——拉得过长的战线并不能给美团带来任何实质性的好处。

曾经的劲敌饿了么,已经被阿里巴巴全资收购,背后具有阿里生态强大的资源支持,无论是流量还是资金。

能够迅速带来现金流的酒旅业务,美团真的可以超过携程吗?两者现阶段看,完全不是一个量级。

后来,美团又宣布要做出行,或许王兴认为依靠占领出行就可以打通用户的全流程生活场景。但是滴滴已是庞然大物,想要轻易撼动,极其艰难。

彭博周末援引知情人士称,美团点评此次IPO的目标募资金额为60亿美元,公司估值约为600亿美元。

到处出击,四处树敌。一位资深互联网人士谈到美团表示:“在行业里,美团没有朋友。”

通过阅读美团的招股书,我们提出以下三点质疑。

质疑一:招股书引用数据是否客观中立?

成立8年,美团第一次通过招股说明书,向投资人和公众展示自己的战略规划以及具体财务数据。

按照美团自己的设想,它定位于链接消费者和商家,覆盖信息流和资金流,针对消费者,提供覆盖人们日常生活的多种服务;针对商家,提供多种解决方案帮助其运营数字化。在到店、酒店和旅游服务中,美团将线上消费者引流到线下商家;在配送服务中,将商家的服务送达消费者。美团认为,自己庞大的及时配送网络和多种交通服务使这种链接成为可能。

同时,为了说服投资人,美团业务模式在未来的高成长性,增加想象的空间,美团在招股书中大量引用了来自知名互联网咨询机构——艾瑞咨询的第三方数据。

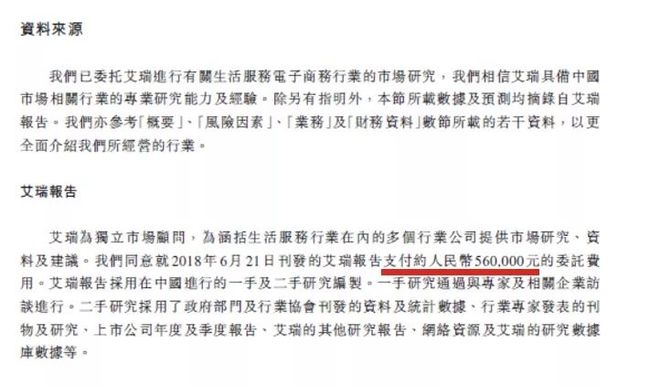

但值得注意的是,美团还同时在招股书中披露,美团委托了艾瑞咨询进行有关生活服务电子商务行业的市场研究,并同意就2018年6月21日刊登的艾瑞报告支付约56万的委托费用。

(美团招股书)

这意味着,艾瑞咨询的这份报告很可能丧失其独立性和中立性。通过检索美团的招股书,艾瑞咨询的数据引用达到了74次之多。

(美团招股书)

不久之前,小米的招股书也出现过同样的问题,而且证监会专门对此提出过质疑。证监会当时要求小米的保荐机构和律师,再度核查小米招股书,因为其中大量引用了艾瑞咨询的资料和数据,所以需要中介结构明确是否为付费报告,并就其客观性和公正性发表意见。

小米的坑,美团要再踩一次?

质疑二:外卖业务,过低的毛利率

只是看起来很美?

招股书显示,美团目前主要有三大业务板块——餐饮外卖,到店、酒店及旅游,以及新业务。美团收入主要来源于餐饮外卖、到店餐饮、酒旅等业务,通过佣金、在线营销服务以及其他服务和销售收入获得收入。

但是通过美团的招股书不难发现,美团依赖起家的外卖业务其实并没有想象中的赚钱,无论从交易量还是毛利率来看,都不太美好。

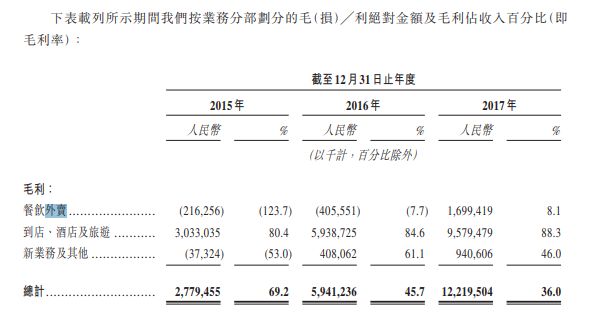

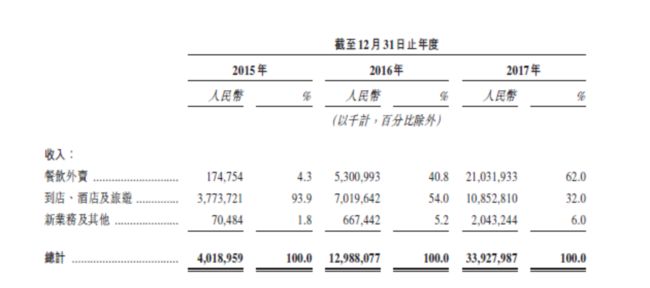

首先,从毛利率来看。以2017年年度数据为例,其中餐饮外卖服务的毛利率仅为8%。而到店、酒店及旅游2017年毛利率高达88%,新业务及其他收入毛利率为46%。

其次,从收入占比来看。仍以2017年数据为例,美团合计总营收339.27亿元,而到店、酒店及旅游2017年收入108.52亿元,占据了近半壁江山,15和16年的数据更高。

(美团招股书)

可以看到,到店、酒店及旅游业务为美团带来了巨额的现金流,是其三大业务板块中最为挣钱的。招股书数据显示,2015-1017年,这部分业务收入虽然占比逐年下降,但基本还是美团的支柱业务。

另外,招股书还披露,美团点评与中国约33.9万家酒店保持合作关系。但与携程全球130万+的合作酒店相比,二者的合作酒店数量显然不在一个量级。

根据美团自己的宣传,2017年在美团点评平台上预订的国内酒店间夜量共计约2.05亿,较2016年增长56%,并创下单日国内酒店预订间夜量157万的记录。

但分析人士指出,美团很多间夜是本地钟点房构成的。2017年,美团点评酒店预订业务80%的新增用户来源于实时配送及到店餐饮交易用户。“这个肯定不是高星级酒店的用户。”该分析人士还指出,在美团在招股书中,并没有披露机票交通业务,“可能与用户的不匹配有直接关系,大部分吃外卖的用户,可能并不是经常采用飞机出行的商旅人士。”

质疑三:尴尬的出行

美团点评招股书显示,拟将本次发售所得款项净额用于:升级技术并提升研发能力、开发新服务及产品、有选择地进行收购或投资于与公司业务互补并符合公司策略的资产及业务,以及用作营运资金及一般企业用途。

今年上半年互联网行业的一件大事,应该算是美团收购了摩拜单车。美团在今年4月以37亿美元的总价收购摩拜,其中包括65%现金、35%美团股票、以及承担摩拜5亿-10亿美元之间的债务。

这笔收购显示了王兴全面涉足出行的决心。除了收购摩拜,美团已经在南京和上海开展了打车业务,并在去年12月成立了出行事业部。

进军新业务,也代表着高额的成本投入。招股书显示,新业务及其他分部的销售成本由2016年的人民币259.4百万元增加 325.1% 至 2017 年的人民币 11亿元,主要由于美团在2017年推出试点网约车服务令网约车司机成本由 2016年的零元增至 2017 年的人民币 293.3 百万元,换算得2.93亿元。

美团招股书还显示,未来计划在上海、成都、厦门、温州、北京、南京、郑州、福州、杭州和潍坊开展网约车服务,上述地方政府已出台详细实施细则,对网约车平台、车辆和驾驶员施加了更多要求。

但是,美团的这步棋显然是兵行险招。

相较滴滴而言,美团在出行业务方面,完全缺乏经验。这事实上让美团陷入了以战养战的境地。而且这是一把双刃剑:老业务出现瓶颈,讲不出新故事,只能引入新业务来获得新的估值和融资,但一旦新业务引入失败,或者无法再引入新业务,那美团离分崩离析也就不远了,毕竟一个全面树敌,但是无一项占绝对优势的公司该如何构建自己的护城河?

结语:“没有朋友“的美团,未来何时能够盈利?餐饮外卖,到店、酒店及旅游,以及新业务这三块业务构成的“美团模式”,能否支撑其600亿的估值?未来新业务的前景何如,美团砸下重金的出行业务,真的可以与滴滴抗衡吗?——这一切,只有时间才能回答了。