经常被周围卖保险的推销各种产品,但自己没有保险基础知识,好坏难分,到底怎么才能选择一款适合自己的保险呢?今天,作为入驻的第一篇文章,藏保君就给大家聊聊,作为保险小白,如何挑选保险。

今天直接上保险配置第一步,意外险吧。

意外险,也称意外伤害保险(Accident Injury Insurance ),是以意外伤害而致身故或残疾为给付保险金条件的人身保险。它是历史最悠久的一种保险,起源就是出海的船员对于意外风险的分摊,从这也能看出它是跟职业密切相关的一种保险。这里“意外伤害”是指外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

一直以来,意外险以其高杠杆(同等保费更高保额)的优势成为人们保险配置的首选。可以毫无夸张地说,人人都需要一张意外险保单。

直入正题,如何挑选意外险呢?藏保君认为至少应该关注以下几点:

1. 是否包含意外伤残?

此处注意,是伤残,不是全残。意外伤残按照保监会制定的人身伤残等级评定标准赔付,共分十级,共281项,最重为第一级,最轻为第十级。按照下图工伤伤残等级与保险金给付比例表进行赔付。比如你购买了主险为100万元的意外险,不幸因意外导致双手缺失(或丧失功能)大于等于10%,被认定为九级伤残,则因意外导致的的伤残可以赔付20万元。

2. 是否包含意外医疗,意外医疗是否不限社保用药,免赔额是多少?

这一点很重要。一般意外导致的伤残都会产生医疗费用,就需要意外医疗为我们保驾护航。是否不限社保用药也很关键,如意外医疗报销只覆盖社保用药,那社保外用药得自己掏腰包啊。况且社保已经报销大部分费用,那可以报销的部分就很少了。免赔额也不得不提提,假如该款意外险免赔额为100元,那每次事故报销需要先减去这100元,剩下的部分才可以报销。

3. 主险额度是否足够?

此处有坑!有小伙伴拿出他购买的意外险一看,哇,保100万,好啊,可仔细瞅瞅,才发现主险意外身故和意外伤残只保10万,航空意外,轮船火车意外,公共交通意外保100万,有用吗?航空轮船意外可都是极小概率事件,而意外身故意外伤残是只要符合保险合同中意外的定义就赔付。

4. 是否有住院补贴?

小伙伴们也知道,一入医院深似海啊,除了大笔的医疗费用外,你得考虑机会成本啊。住院补贴这时就派上用场了,相当于住院过程中也按日给你发工资了。

5. 意外医疗适用的地域?

一般国内意外险医疗部分都是适用中国二级以上(含二级)医院,那经常需要出国的朋友如在国外发生意外,不得不在国外住院而产生的相关医疗费用就不能报销。

6. 免责条款:买任何保险都需要注意免责条款,比如猝死一般意外险都是免责的,又比如一些高风险运动和活动,如潜水、跳伞等免责,这需要购买专门的户外意外险。

7. 投保规则

买之前先看清是否有收入限制和是否承你所从事的职业,刚才也说到意外险是一款跟职业紧密相关的保险种类,因为不同职业意外发生的概率相差太大。

8. 产品亮点

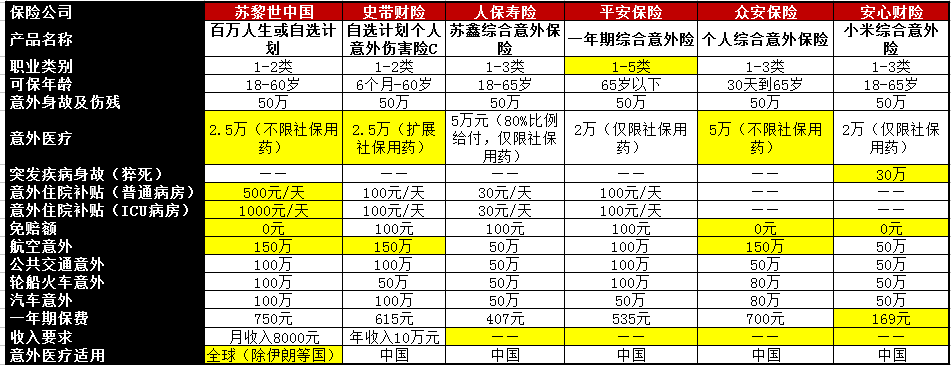

好吧,为了直观地解释清楚以上几点,今日小编直接放大招,用市面上热销的产品逐条举例说明,请看下图:

1. 以上产品均包含意外伤残,按伤残级别进行赔付。本次使用每种产品投保50万保额进行举例。

2. 以上产品均包含意外医疗,但有差别。其中苏黎世中国、史带财险和众安保险的产品意外医疗均为不限社保用药,额度上以众安5万元最高,但史带财险有免赔额100元。这里说一下,人保寿险这款产品虽然意外医疗最高赔付额为5万元,但仅限社保用药且赔付比例为80%,这样可以报销的部分就很少了。

3. 以上产品主险额度均50万元,附加不等额航空、公交交通、轮船火车等意外保额。举例,如投保苏黎世中国和众安保险这两款意外险,不幸飞机失事,可获得赔付150万元;如不小心走路上花瓶砸到身故,赔付主险保额50万元。

4. 苏黎世中国、史带财险、人保寿险和平安保险这四款产品均有意外住院补贴。其中苏黎世中国住院补贴最高,因意外伤残住院,每日补贴500元,ICU病房补贴1000元。

5. 以上产品医疗费用只有苏黎世中国百万人生或自选计划包含及境外医疗报销,其余均为中国境内。

6. 这里未表现在表中,但投保前请小伙伴们一定看清各自的免责条款。

7. 投保规则:这里我大平安的产品终于有一个优势了,投保职业为1-5类,可投保人群比较广,且无收入要求。而苏黎世中国和史带财险投保50万及以上对收入有要求。

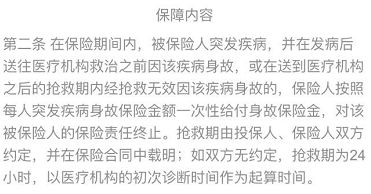

8. 产品亮点:之前提到大多数意外险产品都不含猝死理赔,猝死一般是寿险赔付范畴,而小米与安心财险合作的这款意外险人性化地加上了突发疾病(猝死)的赔付,能感觉到产品经理的良苦用心。不过我们一起来看看条款:

这里如果发病后在送往医疗机构救治之前身故或在抢救期内身故才能因为猝死进行赔付,而抢救期为24小时内,也就是说,如果老王不幸发病抢救了25个小时,那不能获得理赔,因为不符合合同中猝死的定义。另外,如果在送往医疗机构救治前已经死亡,那需要医疗机构提供突发疾病证明,因为送去医院时已经是尸体形态,医院认不认定是突发疾病还很难说。不过,不论有没有猝死条款,这款50万保额,2万意外医疗(限社保内用药)的产品169的价格也算良心价了。

废了这么大劲,相信聪明的小伙伴已经知道该怎么选择了。

藏保君的建议如下:

预算有限的朋友:小米安心财险出品的综合意外险,缺点是没有住院补贴,未扩展社保外用药且航空等特定意外事件保额较低。另外,虽然意外险建议大家尽量保高额度,但对学生等预算不足的朋友来说,有一款国寿出品的意外险性价比也极高,直接上淘宝搜索吧,据说30元能保10万额度,最高能买到30万保额。

预算充足的朋友:直接上苏黎世百万人生或自选计划吧,保障全,直接看上面图吧。不瞒大家,藏保君也默默地给自己投保了苏黎世。

其他误区:

1.够买储蓄型意外险。意外险本意就是花小钱办大事,况且意外险不像健康险需要担心来年保费增加的问题,因此一般一年期意外险价廉物美,足够了。

2.给小孩买多份意外险。目前保险监管机构规定10岁以下未成年人身故责任最多赔付20万,10-18岁为50万。即使购买5份10万保额的意外险,一旦出险也只能赔付20万元。重疾险不受限制,各家保险公司各自有限额。当然藏保君希望天底下所有的小朋友健康成长,用不了这些保障。

最后,世上没有最好的产品,也没有最差的产品,只有最合适的产品。各位小伙伴根据自己的需求默默给自己上一份意外险吧。以上所谈均为综合意外险,小伙伴们如外出旅游,不妨加上一个短期的旅游意外险,双重保障(以后会详说)。

PS: 有小伙伴提到很多意外险都有年龄限制,小孩儿老年人如何购买呢? 这里先卖个关子,且听下回分解。

本公众号为原创,未经许可请勿转载,抄袭必究!

欢迎关注我的公众号:藏保阁live,我们致力于提供最专业的保险咨询服务。