刚刚过去的2016年,是黑天鹅频出的一年,市场的不确定性和中国经济的疲软让资本市场承压,人民币贬值,股市、楼市赚钱效应减弱,债券市场波诡云谲,就连余额宝等众多理财平台收益也明显下降了。

面对即将到来的2017年,我们该如何通过投资理财来有效实现资产的保值、增值呢?

老王认为,稳健的“金字塔”理财法,不仅是咱老百姓在2017年理财的有效措施,也可以作为万千家庭投资理财的长远策略。

理财金字塔:通向财务稳健之塔

当“你不理财,财不理你”成为坊间百姓的口头禅,仿佛一夜之间,每个人都变成独具见解的“理财师”。但是“理财”到底是要理什么呢?除运用金钱的技巧之外,理财应该还包括检查资产状况、将手头上可作分配的资源按照轻重缓急的原则,分配到不同目标上,针对自身的情况做好妥善的安排,实现财务自由,达成人生理想。

其实在资产配置方面,很多人的认识都有一定的误区,他们采取两极分化的态度,要么是把大部分资金投入高风险的资本市场(如股票型基金、股票、权证),以博取一夜暴富;要么就是非常“怕死”,所有的钱都存在银行,不敢拿出来进行任何的投资。在投资理财的角度来说,这都是一些错误的投资观念。

恰当的投资理财方式,应该是拥有一个能分散投资风险、抵御通货膨胀、享受投资收益、达到资产增值保值的目的投资组合。理财常见的错误是“把所有的鸡蛋放在一个篮子里”,也就是将自己的全部资金都投入某一类投资品种,当这类资产升值或贬值时,就会给家庭资产带来巨大影响。而人类所固有贪婪和恐惧心理,又常导致人们无法作出正确的投资决策,造成或多或少的损失。

错误的理财方式凸显出一个问题——国人在处理财富问题时,往往严重缺乏理性与经验。调查发现,最根本的原因就在于很多人都没有树立正确的投资理财观念,也没有一套行之有效的投资理财策略。为此,老王有必要介绍一下国际上经常被专业理财师引用的“理财金字塔”概念。

“理财金字塔”的核心:稳健

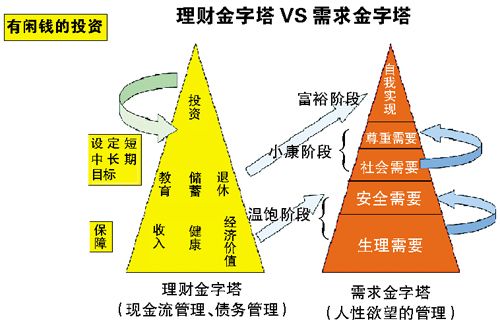

在解释“理财金字塔”这个概念之前,我们首先要清楚的“家庭理财”的含义。“家庭理财”,就是把家庭的收入和支出进行合理的计划安排和使用。目的是为了将自己家庭有限的财富最大限度的合理消费、最大限度的保值增值、不断提高生活品质和规避风险以保障自己和家庭经济生活的安全和稳定,从而使自己和亲人生活的更幸福、美满、健康、长寿。而构筑“理财金字塔”,就是做好家庭理财的一个好办法。

所谓“理财金字塔”,是指理财的资源配置,也是指导消费者进行理财规划时如何合理配置的一个重要指标,而且是有一定程序的,也就是要先考虑家庭的风险管理,让家庭免于恐惧,不因任何风险致使危及家庭的财富,因此风险管理就像金字塔的底端一样,作为根本。打好了稳固的地基之后,才能考虑针对不同财务需求所做的不同投资理财的规划。

如果家庭财产的结构呈现倒“金字塔”,或者是“金字塔”底部较窄、顶部夹角较小的图形,这样将预示会有比较大的风险。专家建议,在你比较年轻的时候,对风险的承受力较高,可以将较多的资产放到风险较大的投资产品中去,以实现较高的投资收益;随着你的年龄的增加,对风险的抵受力的降低应当逐步将更多的资产放到更安全的投资渠道之中。只有这样才能保证家庭资产的安全性。

在“金字塔”理财的资产组合中,以储蓄、债券等低风险、稳健型资产为“塔基”,“塔身”以投资银行理财产品等增值类产品为主,“塔尖”则用小部分资产投资股票、基金、非保本理财产品等高风险产品。

家庭资产通过这样合理的配置和安排,既能够获得较高的投资收益,又能够实现对家庭财务的风险有效的控制和管理。在投资领域人们会面临各种风险,如自己和家庭的收入出现意外减少、恶性的通货膨胀、汇率大幅降低、经济全面紧缩等。因此对任何个人来说,资产的安全性是第一位的。在构筑资产组合时,你不妨可以参照上图的金字塔型结构来考虑。

三步搭建理财金字塔

第一步:准备好风险防范基金

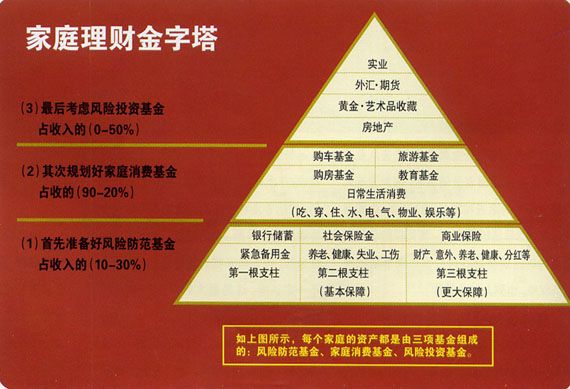

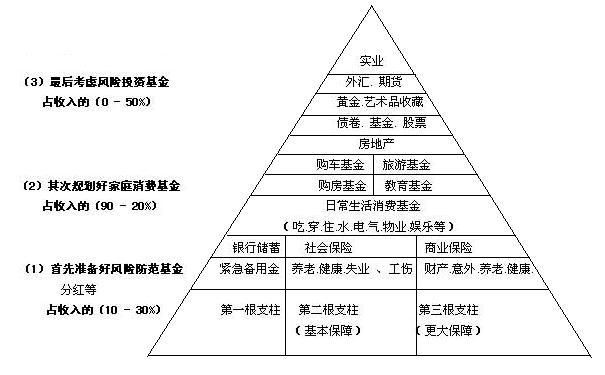

每个家庭的资产都是由三项基金组成的:风险防范基金、家庭消费基金、风险投资基金。构筑一个合理的理财金字塔中,首要任务就是准备好风险防范基金,这部分基金在整个家庭资产中所占的比重一般以10—30%为宜。

它包括三个部分:

①银行储蓄。这是家庭理财金字塔的第一根支柱,是家庭急用的“紧急备用金”。一般家庭的“紧急备用金”应准备到足以应付3—6个月的生活各项支出。这样,在家庭收入突然减少或中断时,使您的家庭能有较充足的时间面对困难。但银行储蓄目前是负利率,抵御不了通货膨胀,因此不宜过多。

②社会统筹保险。这是家庭理财金字塔的第二根支柱。“社保”是国家带有强制性和补贴性的,有单位的,单位出大头,个人出小头;没单位档案存“人才”的,也应该给自己上。只要上够15年,退休后就可以按月领取养老金。但“社保”只是最低水平的基本保障,要想得到丰厚的退休养老金,还需要有充足的商业保险。

③商业保险。这是家庭理财金字塔的第三根支柱。商业保险是分散风险损失的一种财务安排,也是寻求风险损失补偿的一种合同行为,还是社会互助抵御风险的一种保障机制。在三根支柱中,它的保障功能最大,防范风险的能力最强,在家庭理财中将发挥重要的作用。

往往有人认为自己有了社保就不用再购买商业保险了,但实际上二者是有本质区别的。简单来说,社保是等你得了大病先拿自己的钱治病,等治完了他再给你报销;而商业保险则是只要你得了合同中所签署的大病范围内,它立即返还你合同中所保证的金额,当然了这是比较肤浅的理解,但是大多数老百姓这样理解已经可以了。

搭建理财金字塔的正确步骤是:首先准备好风险防范基金,其次规划好家庭消费基金,最后考虑风险投资基金。如果家庭理财的三根支柱都准备好了,其他风险投资的收益无论好坏都不会影响家庭的基本生活品质。但是目前很多家庭的理财方式是:先消费、后储蓄,甚至先消费、再风险投资、最后考虑储蓄(有剩余就存,没剩余就不存)。如果缺少风险防范基金这三根支柱,家庭消费和风险投资犹如空中楼阁,没有根基,一遇到风险,家庭理财的金字塔顷刻间就会坍塌,自己和家人的生活品质将会急剧下降,或者一贫如洗,负债累累。

当你把家庭的应急存款、社会保险和商业保险都准备好了之后,也就意味理财金字塔最关键的基石部分已经搭建好了,那么你可以放心地安排家庭消费基金或者依照你的风险偏好进行投资了。

第二步:规划好家庭消费基金

家庭消费基金包括:日常生活消费(如吃、穿、水、电、气、物业、娱乐等各项开支),购房基金、子女教育基金、旅游基金、购车基金等等。

这部分基金在整个家庭资产中所占的比重一般以20—80%为宜。

第三步:灵活配置风险投资基金

风险投资基金主要包括股票、基金、债券、外汇、黄金、期货、艺术品收藏、实业投资等。

这部分基金在整个家庭资产中所占的比重一般以10—50%为宜。

以上分配比例仅供参考,其中消费基金的伸缩性很大,希望尽快实现财富增值的家庭,在保证必要的风险防范基金和基本消费基金的前提下,应尽可能注意节俭,压缩不必要的家庭消费基金,逐步增加风险投资基金,才能加速实现自己的财富增值计划。

谋求比较好的资产收益是家庭理财的总体原则,但必须是在风险控制的前提下,在理财金字塔中位于塔基的是收益稳定,安全性高、提供基本生活保障的银行存款及保险、金字塔越到高层风险越高。

合理配置资产是关键

理财金字塔的原理是:最底层较宽较稳健,它是建立理财规划的基石,包括风险较小的理财产品,如储蓄,保险,国债等等;中层是年期。风险。回报都在中等水平,如企业债券,金融债券,优先股,各类基金等等;顶部较窄,投入资金不多,承担风险多,收益相对较高的具有进取性的投资产品,如房屋,股票,期货等等。

金字塔的尖顶有多高,底边有多长,要视各自家庭的目标、需求和能力而定。不同的家庭有不同的实际情况,那么构建理财金字塔之前,就要根据各自家庭所处的生命周期、风险承受力、保障情况、人生目标规划、资产状况、投资偏好等具体情况来配置家庭资产、选择投资品种。

常见的资产分配比例有以下几种,这些和目前足球场上流行的几种阵型差不多:

■ 5—3—2(稳健型):

这是最长见的一种资产分配方式,将50%的资产投资于固定收益类产品中,在这其中,活期存款,定期存款,保险,国债等等的分配比例也是有些学问的,一般来说,活期存款以留足个人六个月的月支出为限,保险的开支以个人年收收入的10%—20%为优,定存和国债要根据具体情况来安排。30%的以各种投资基金和各类债券来安排,20%投资于股市。这种配比方式适用于绝大多数人,尤其是40岁以上的人士;其特点是稳健,收益也相对较好。缺陷是对于追求较高收益的人来说,收益还是不能让他们满意的;

■ 4—4—2(平衡型):

这是一种平衡性资产分配方式,攻守平衡,难点在于中层的40%的具体安排,在债券型基金和平衡型基金应多投入一点,股票型基金还是不要超过15%为好。35岁左右的人比较适用,因为它进可攻退可守,在经济不明朗时可变为5—3—2,在经济形势好时可变为4—3—3;

■ 4—3—3(进取型):

与足球赛中的阵型一样,这是一种进取型的理财方式,比较适用于30岁以下年轻人或投资经验丰富的人,及风险偏好人士,增加了高风险部分的投入,也就是说增加了理财者自己参与直接投资的部分,可充分满足其追求高收益和成就感的心理。

进可攻退可守是上策

就理财的角度而言,太保守或太积极的理财方式都不利财富的积累。较为可行的方式是采取“进可攻退可守”的理财策略。

太保守的投资理财是选择把钱放到银行的“定存”。事实上,不要以为定期存款是“最安全”的工具,因为定存无法有效抵抗通货膨胀,尤其是现在这么高的、持续的通货膨胀,它将使你的实质购买力降低,所以长期来看定存不见得“安全”。

太积极的投资理财是希望资产迅速倍增。但是,高收益的投资往往也伴随着高风险。希望一夜暴富,就得忍受资产以同等的速度消失。

理财的一个重要特点是过犹不及,太保守或太积极都可能使你的资产暴露在风险中。因此,投资时必须做适当的风险控制,这正是搭建理财金字塔的核心意义。(老王不卖瓜)