继去年滑铁卢后,2019年的大文娱,依旧没能走出泥淖。

以电影业为例,今年上半年,国内电影票房收入下降2.7%,观影人数陡崖式下跌,降幅达10.3%。

就当不少文娱平台选择“修养生息”时,猫眼娱乐一反常态,多番谋划。

以时间序列看,6月,“腾猫联盟”成立,腾讯与猫眼娱乐达成泛文娱行业服务战略合作。7月,猫眼娱乐公布了“猫爪模型”,从票务、产品、数据、营销、资金等5大具体业务上,夯实全文娱战略。8月,猫眼娱乐半年报出炉,一改往日亏损,首次实现2.57亿盈利。

业界拍手叫好,资本市场却急转直下。

从7月初每股最高15元,到10月31日11.30元收盘,猫眼娱乐股价下跌25%。提得一提的是,自8月15日,猫眼娱乐扭亏为盈的半年报公开后,便经历了罕见的6日连跌。8月16日,猫眼开盘便暴跌9.19%,此后6日连跌,累计跌幅超16%。

01 主营票务式微,毛利大幅下降

财报利好,股价利空,猫眼娱乐到底经历什么?

首先来看,猫眼娱乐的整体财务数据。

2019年上半年,猫眼娱乐营收19.85亿元,同比增长4.7%。毛利方面,2019年上半年实现11.868亿元,同比微增0.1%,但毛利率由2018年的62.6%,下降至59.8%。同期,当年营销及销售成本为6.11亿元,比上年同期减少5.19亿元,同比降幅46%。

营收、毛利整体数据变化不大,营销及销售成本下跌近半,是致使猫眼娱乐扭亏为盈的最大“功臣”。

“猫眼娱乐扭亏为盈的诀窍是营销成本下跌,更像短期行为;长期来看,毛利率下降意味着猫眼娱乐的盈利性变弱。” 业内人士王阳补充道,“双重作用,是导致猫眼娱乐被资本看衰的关键因素。”

再来看,具体业务数据。

从增长板块来看,娱乐内容服务,营收净增量最大,同比增长1亿元;广告及其他业务增速惊人,同比增幅达77%。而包含在线票务与娱乐电商(观影食品饮料等)在内的,用户观影娱乐板块却在大幅萎缩。2019上半年,票务与电商营收合计降低0.83亿元,占总营收的比例为58.6%,低于2018上半年的65.8%。

但线上超级流量拼图的扩大,猫眼票务业务看似有所依托。随着腾讯视频对猫眼娱乐的开放,猫眼娱乐拥有了微信、QQ、腾讯视频、美团、大众点评等超级流量入口。

王阳表示,“这不意味着猫眼票务可以高枕无忧,在观影人数下行、线上流量下行、猫眼票务营销成本收紧的多重因素下,在线票务业务未来压力剧增。”

猫眼娱乐首席执行官郑志昊表示,猫眼在线电影票务市占率已经保持在60%之上。猫眼娱乐要想再进一步,就必须挤掉其他品牌的市场份额,行业竞争日趋白热化。

而资本市场看衰的原因,或也在此:受大文娱消费低迷影响,线上票务主营业务走弱已成不争事实,而全文娱战略业务尚待落地。

02 全文娱战略升级,重资产模式傍身

但随着猫眼全文娱战略升级,一个由五大平台构筑“猫爪模型”业务版图,渐渐浮出水面。

在郑志昊眼中,猫爪模型由猫眼全文娱票务平台、猫眼全文娱产品平台、猫眼全文娱数据平台、猫眼全文娱营销平台,以及猫眼全文娱资金平台五大平台组成。

五大平台中,除数据平台提供数字化分析、决策、服务外,其余平台均与猫眼财报中的具体业务相互对应。

其中,全文娱票务平台对应票务,全文娱产品平台对应娱乐内容,全文娱营销平台对应广告,全文娱资金平台是全新概念,按照财报中的具体描述,对应“其它”部分。

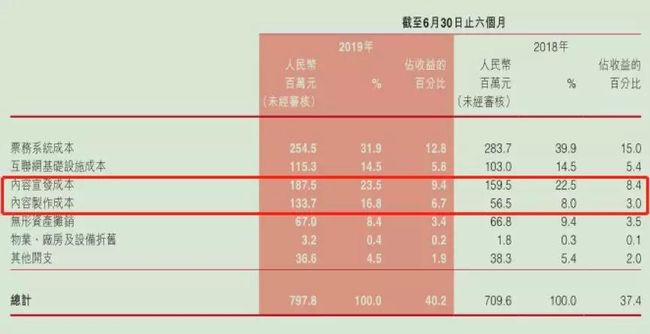

抛开上文已分析的票务业务不谈,猫眼全文娱产品平台,则主要依托“猫眼通”和“场馆通”两大平台,分别从影音上、下游深入。在内容上游,“猫眼通”参与影视内容的概念、制作、宣发、上映全流程;“场馆通”则从影院下游出发,提供智慧化、系统化、规模化地解决方案。

以内容为例,2019年上半年,《白蛇缘起》、《反贪风暴4》、《飞驰人生》等,都是猫眼娱乐发力上游内容的代表作。

但随着文娱产品平台发力,宣发制作成本占总收益的比重也在不断提升,从2018年上半年的11.4%,上升至2019年的16.1%。

而在全文娱营销平台中,一个重要方向是线下布局。公开数据显示,目前,“猫眼娱乐与全国9500家影院展开合作,在130个城市商圈,布局100万个曝光点位”。财报显示,除服务自身外,猫眼已尝试为通用汽车、百盛集团、京东等品牌提供娱乐营销服务。

一位不愿透漏姓名的行业人士表指出,“猫眼娱乐产品平台,内容上重资本投入,场馆上重资产布局;娱乐营销平台亦向线下重资产广告位布局,两者加成下,猫眼娱乐未来更加依赖资金投入,而整体毛利率亦会继续降低。”

实际上,猫眼对资本的渴求,已在2019年彻底显现。

如下图所示, 2019年上半年,猫眼娱乐来自银行的借款达11.5亿元,其中最高融资利率仅为5.4375%,最低至4.31%。

据悉,2019年上半年,猫眼娱乐财务成本净额为1770万,主要为银行借款利息开支。而2018年上半年,猫眼娱乐并无银行借款,并有财务收入120万元。

趣识财经了解到,除2019年3月,猫眼娱乐耗资3.34亿元认购欢喜传媒股份外,上半年并无其他重大并购。

那么,猫眼娱乐贷款,用处何在?

03 资金依赖加深,金融变现加速

或许,也与猫爪模型中的“全文娱资金平台”有关。

在猫眼娱乐的业务版图上,猫眼娱乐全文娱资金平台被定义为,通过投资出品、供应链金融等方式,为文娱行业解决融资难、资金流转速度慢的痛点,助力更多优质内容的生产。

简言之,其盈利方式,是借款给上下游文娱企业,从中赚取息差收入。

知名金融科技分析师毕研广指出,“相对其他产业而言,文娱产业利润较高,企业能承受较高利息成本,整体行业融资成本估计在18%以上,虽融资周期不固定,但融资额巨大。”

反观,猫眼娱乐5%的银行融资成本,中间利差或超10%,充满想象空间。

而纵观猫眼娱乐主要业务,主营在线票务与电商营收或将下降,内容产品与营销的重资产模式亦将持续,数据平台也需基础设施及人员投入,这些都预示着猫眼娱乐对资金的渴求更加强烈,同时毛利率或将进一步下降。

而有资即欢的供应链金融业务,或成猫眼的下一个快速盈利点。

但目前,整个大文娱行业身陷泥淖,这一产业上中小微企业资金链日趋紧张,良莠不齐的文娱平台的坏账、暴雷风险也在积聚。而深耕文娱供应链的猫眼娱乐,在攫取供应链金融蛋糕之余,或亦将面临更大的风险。