途牛网,股票代码TOUR,2006年成立于南京,2014年在纳斯达克上市,发行价为9美元。

去年底,海航旅游战略投资途牛5亿美元,取代京东成最大股东。

大量的广告投入已经让这个品牌为大众所熟知,但是知名度的背后带来的转换率如何呢?途牛是否只是复制携程的路子,还是另有一套自己的商业模式呢?

中概股的第二讲,Stories来和大家一起看看这头小牛是如何指向星辰大海的征途~

融资历史

[2014年上市之后半年内的股价走势图]

产品

跟团游:包括周边短线游、国内长线、出境游,行程透明、质量可靠。

自助游:海岛、港澳、三亚、丽江、九寨沟等既有国内外自助游套餐亦可单订某项产品或任意搭配组合。包括自驾游、户外以及自由行。

牛人专线:产品在旅途交通、上网、导游服务等三方面全面升级,直指跟团游消费痛点。

特色产品(公司旅游定制服务):针对个性化需求为客户量身定制个性化的旅游产品。

“路线图”是一个用来做游记的工具,可以让网友们按照天数把行程很直观地进行组织,途径的景点都可以利用景点库的资源选择出来,每天包含几个景点,一个行程包含几天,这样一个完整的游记就出来了。

“拼盘”是根据一个主题,把一些景点给组合出来,添加非常方便,只要把文章贴上,然后利用景点选择器选一下景点。

盈利模式

途牛对上游批发商提供的产品进行筛选、设计,然后打包成自己的产品(即旅游路线),通过自营模式进行线上销售。用户预付费的款项先到途牛手中,和批发商一个月一结,从而形成充沛的现金流进行金融变现。

和携程相比

网站性质:途牛类似OTA业的京东,网站卖的都是自己的产品;而携程类似淘宝,做比价和不同供应商的呈现。

线路类型:途牛的重点在休闲旅游线路;而携程则偏重商旅。

结算方式:途牛大部分线路采取预付费形式预定;携程的机票业务是先充值,酒店业务是交易达成之后酒店再给返佣,所以现金流不一样。

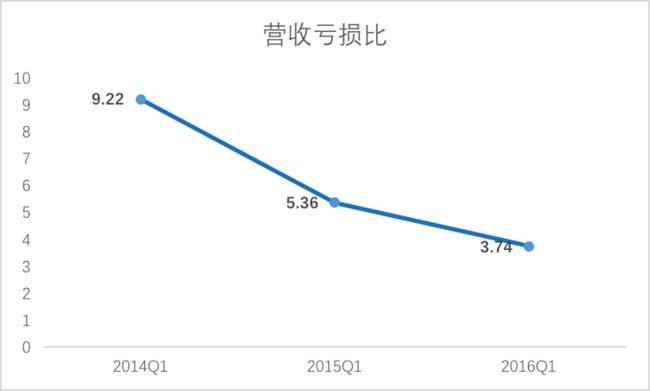

第一季度营收亏损同比下降图

从图中可以看出,营收亏损比不断下降,也就是说每花费一块钱带来的收益更小了。这一点也可以从CAC的变化趋势体现出来,获客成本从2014年的152元增加到2016年的270元,客单价呈现相反趋势,从2014年的5千元下降到2016年的2610元,OTA行业竞争的激烈程度可见一斑。

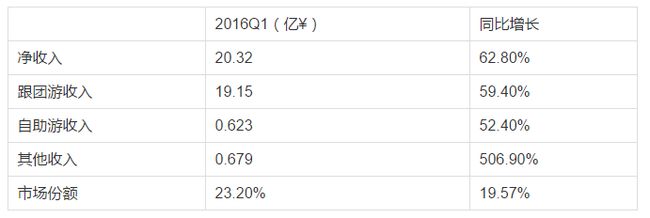

财报数据

财报数据分析

Q1 的净收入依旧保持了60%左右的高增长率,是四大美股OTA增速第一。该季度总出游人次为 1,187,507,较 2015 年第一季度同比增长 80.2%。

跟团游收入增长主要源于澳新、北美、日韩和东南亚等出境目的地以及国内旅游收入的增长。

自助游收入增长主要源于国内以及自驾游收入的增长。2016 年Q1,自助游出游人次为 406,542,同比增长 104.3%。

其他收入增长主要源于保险服务费收入、金融服务收入、酒店和机票佣金及旅游景点门票收入的增长。也表明了产品的多样性有所提高。

优势

路线为王,和旅行社合作,拥有超过3000家旅行供应商,覆盖全球70个国家,产品品类丰富。

狂打广告,跨界营销。通过两档综艺第四季《中国好声音》和《奔跑吧!兄弟》进行了合作。2015年底启用周杰伦与林志颖双代言人的营销策略。

流量,线上团游市场占有率第一。

未来战略

团游短期内仍旧是现金大牛,红利尾声。95%以上收入来源于团游,稳坐江山很重要。

转型发力自由行。从一个跟团游产品电商平台,转向散客用户。继续细分旅游产品,做好机票+酒店+门票等服务,开发新的度假目的地。

N-booking开放平台战略。机票、酒店和主题游三个模块执行此战略,供应商可以使用这些服务,推送产品、库存,接收订单信息,查询业务相关信息,从而实现效益最大化。

加强线下资源整合,提高直采率。一方面,供应商的发展较慢,无法满足需要;另一方面,用户需求达到一定规模,需要更深度的服务。

2015年途牛在全国开设的区域服务中心已达150家。目的是扩展二三线市场,提升本地的服务、采购和营销功能。分公司的区位选址一般是集中在闹市区或者车站机场等地,依托巨大的人流量进行咨询和销售。

Stories总结

途牛在四大美股OTA中的抢眼得益于它瞄准的休闲旅游市场近年来的不断发展。另一方面竞争的加剧也导致其增速放缓,高额的获客成本不巧搭配上低用户粘性,想要搭建出来在线旅游平台的入口还是举步维艰。

由此看来,建立一个完整的从供应链到丰富产品品类的生态系统,降低成本保持产品优势,将是途牛的下一步目标。

作者:梅晨斐 | 编辑:苏晨阳