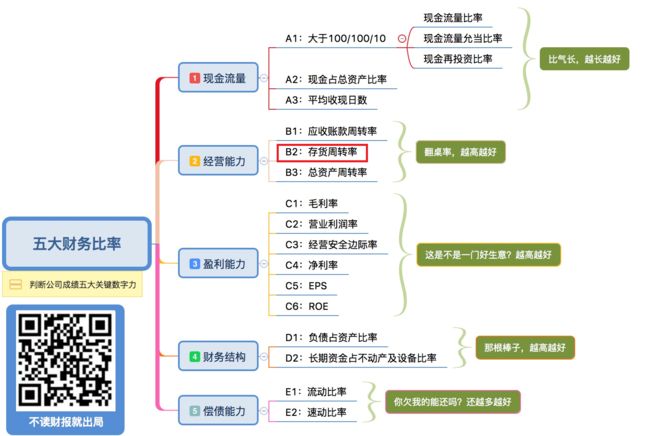

每天课程之前,先来看《五大数字力》总体思维导图,在大脑中刻一遍,加深印象。可以看到目前的学习进度,每天学习一个指标,最后完成财报的大盘点。

上周我们学习了“现金流量”,有了最重要的“比气长”的观念之后,今天开始看看各家公司的“经营能力”如何。进入《五大数字力》第二模块的学习,第一个指标B1:应收账款周转率在上周学习“平均收现天数”时学习了,它不仅反应了公司的经营状况,同时也是现金流好坏的一个重要体现。

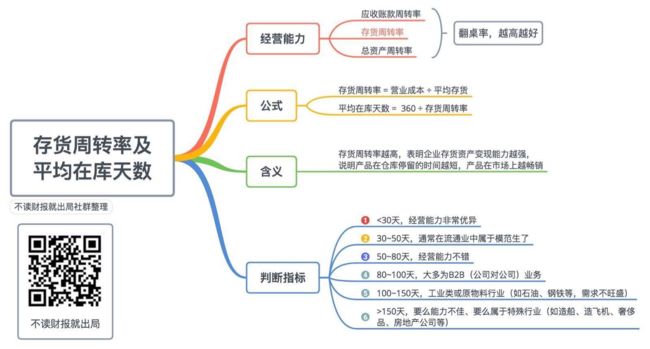

今天进入“经营能力”的第二个指标“存货周转率“的学习。

一、概念

什么叫“经营能力”,MJ老师给我们翻译了很好记忆理解的就是“翻桌率”。

我们去餐馆吃饭,有的饭店热闹非凡,门口排队等位的顾客也是络绎不绝,比如“外婆家、海底捞、哥老官”等等,他们店里每张桌子每一顿都能接待客人好几波,但有的餐厅就门可罗雀、宾客稀少,可能服务员都比顾客多。

上面例子中的桌子就是餐厅的资产,餐厅经营能力好不好,看看这张桌子一年能为公司做几趟生意?当然,翻桌率是越高越好!

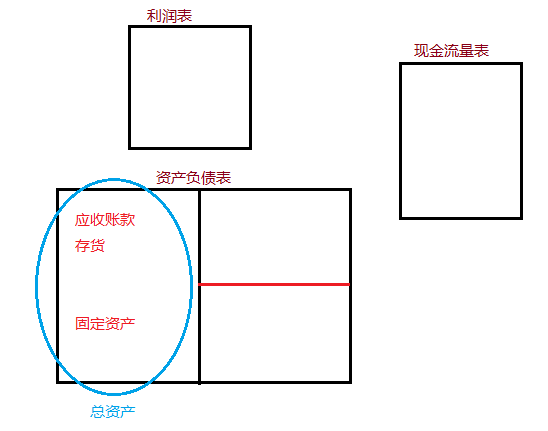

引申向公司,资产负债表的左侧是资产,一般公司有三个重要资产,分别是:应收账款、存货和固定资产。

这些资产一年能为公司做几趟生意?它们的翻桌率高不高?就是我们所说的“经营能力”好不好!

二、公式

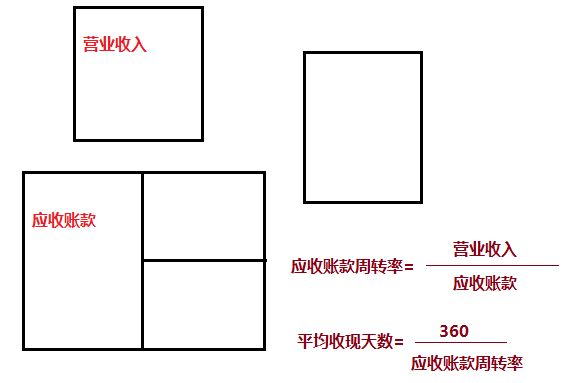

“经营能力”第一个指标B1“应收账款周转率”我们在第一部分学习了,说的是“应收账款”这个资产今年为公司做了几趟生意,对应的是“360/应收账款周转率”即平均收现天数,复习一下:

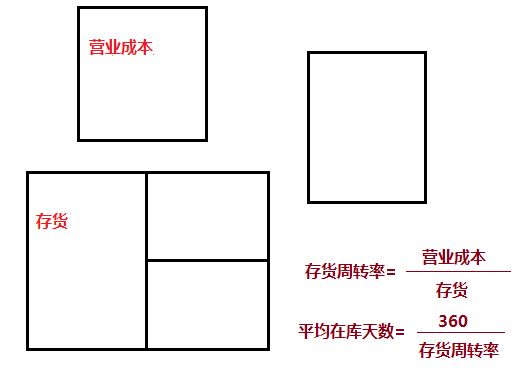

今天学习的这个资产“存货”和“应收账款”类似相通:

“应收账款周转率”对应“营业收入”,说明一定期间内公司应收账款转为现金的平均次数。

“存货周转率”对应“营业成本”,存货周转率越高,表明企业存货资产变现能力越强,说明产品在仓库停留的时间越短,产品在市场上越畅销。

这里补充解释下为什么“应收账款周转率”对应“营业收入”,而“存货周转率”对应“营业成本”:

因为存货周转率中的存货,并不是按照存货的市场价格,而是买入存货当时的成本价,所以用“营业成本”,而不是“营业收入”。

货品如果已经卖出去了,那就是按市场价,例如“应收账款”,计算时取的就是“营业收入”。

三、计算实例

以计算“信立泰”为例,计算其2016年的“存货周转率”和“平均在库天数”

1、分母:平均存货周转余额

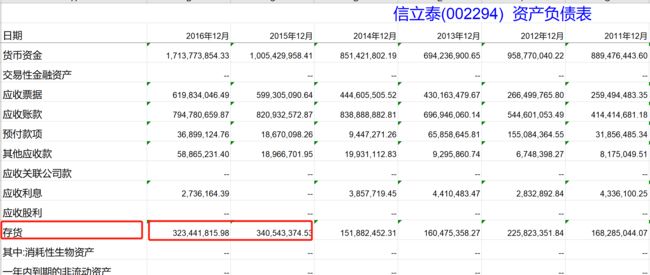

在“资产负债表”中找到“存货”一栏:

期初存货(2015年)、期末存货(2016年)分别为:3.4亿、3.23亿。

则“平均存货周转余额”=(3.4+3.23)/2=3.32(亿元)

2、分子:

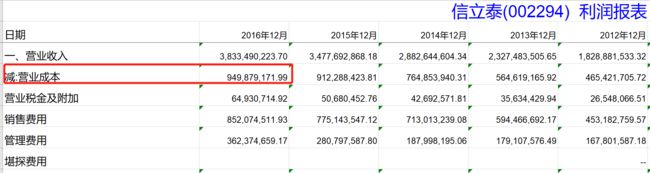

营业成本:为9.5亿元(“营业成本”在“利润表”中找)

则:“存货周转率”=9.5/3.32=2.861(次)

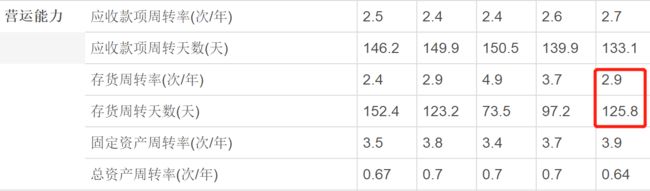

“平均在库天数”=360/2.861=125.83(天)

四舍五入后和财报说核对,结果一致,计算完成!

四、判断指标

MJ老师对“平均在库天数”指标总结如下,共分为6个层级:

1、<30天,经营能力非常优异!

2、30~50天,通常在流通业中属于模范生了!

3、50~80天,经营能力不错!

4、80~100天,大多为B2B(公司对公司)业务!

5、100~150天,工业类或原物料行业(如石油、钢铁等,需求不旺盛)。

6、>150天,要么能力不佳、要么属于特殊行业(如造船、造飞机、奢侈品、房地产公司等)。

需要注意的是:不能只看单个公司的数据和趋势,还一定要注意在同行中横向比较,所以财报一定要多看,练就对横向行业数据的把控能力。

五、同行比较

继现金流量指标对比之后,我们继续对“食品行业”这几家公司的经营能力进行比较

综合以上指标来看,欧普康视 非常不错的公司,各个指标都漂亮。继续看后面的指标。

好不容易补全作业,快跟上进度了,haha 。由此看出,一件事只有你亲自去做了才能知道难易。不断扩大自己的舒适区。继续继续,对自己的钱袋子负责。

我正在与600+位伙伴一起读财报

欢迎热爱投资的你,一起选出牛股,一起踏上财富自由之路