“世界上没有一门学问是要先学好才能用,几乎都是先用,再用,然后不断地用,才能够学好”。

为了继续帮助大家打磨阅读财报的技能,【不读财报就出局】每天会从A股市场中找出一家公司,以最近年报为基础,带领大家一起分析公司的财务数据。

在学习的过程中希望大家积极讨论,以“打群架”的方式让我们更好地了解这家公司。学习后把投票结果填写到金数据链接上,我们会定期发布大家的投票结果。

投票链接:https://jinshuju.net/f/TqMT5v

下面开始我们今天的“财报打群架之信立泰”。

一、公司业务概要

1、主营业务

公司管理层顺应行业发展结构性调整新趋势,根据既定战略目标,专注主业,围绕高端化学药、创新生物药、生物医疗三条创新主线,聚焦于心血管领域、降血糖领域、抗肿瘤领域、骨科领域,深入推进研发平台建设,持续丰富产品线,以创新优势奠定心血管领域的领先地位.

2、行业格局和趋势

2016年是“十三五”的开局之年,医药卫生体制改革不断深入,医药产业发展取得明显成效,人民健康水平得到显著提升。政府加大行业监管力度,规范行业秩序,从而提高行业整体效能,实现制药企业的健康、稳健、长远发展;不断完善审评审批体系,加快药品上市速度,使老百姓能用上临床疗效更好的药。同时,国家对医药行业的创新能力提出了更高的要求,鼓励技术创新,推进产业发展速度和发展质量的提升,促使制药行业强化国际竞争力,加快融入国际市场步伐。一系列政策的实施,都将给以创新为本、有清晰的治疗领域目标和专业度的企业带来实质性利好。

3、公司核心竞争力

创新是公司持续发展的源动力,覆盖全国的专业学术营销队伍是信立泰的核心竞争力。

(1)专业的研发能力及高效产品获取能力并重

(2)高质量的产品优势

(3)优秀的学术推广队伍

(4)优良的产品架构

4、公司发展战略

公司以高端化学药、创新生物与及介入医疗器械为主导,以自主创新为动力,专注于“满足未被满足的临床需求”,以病患者为中心,追求品质提升和顾客满意,形成差异化竞争优势,逐步建成以中国为基地的国际化创新医药企业。

5、可能面对的风险

(1) 国家政策及各省市招标政策变化带来的价格下降风险

(2)研发失败的风险

(3)成本上升的风险

二、财务报表

1、资产负债表

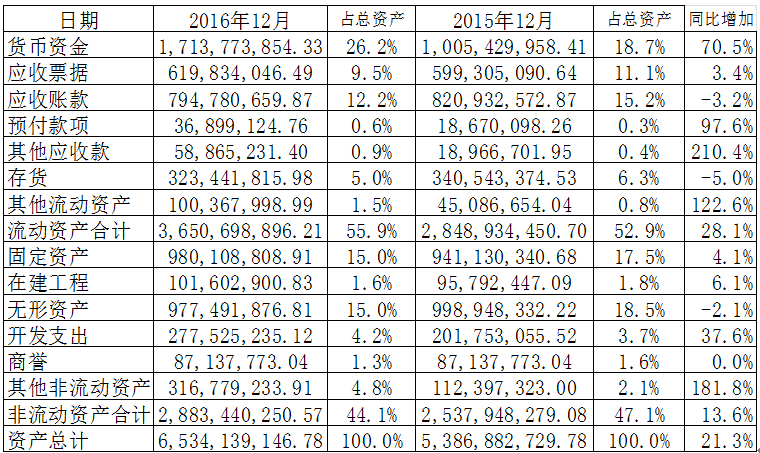

资产结构表

货币资金占总资产的26.3%,较去年同比增加70.5%,主要是销售商品收到的现金增加和购买商品支付的现金、现金分红支付的现金减少所致。公司手中握有大量现金,在行业不景气时会有较多的自有资金周转生意。

应收票据有6.1亿,应收账款有7.9亿,共占总资产的21.7%,这是因为在医院和制药厂之间属于买房的市场,公司为了提高市场竞争力只能允许医院采用赊账的方式购买产品,所以应收票据和应收账款这一部分占比较大。

存货3.2亿,同比去年减少5.0%,但是营业收入同比去年增加10.2%,说明公司生产的产品销售情况非常好,随着营业收入的增加存货还减少了。

无形资产9.7亿,占总资产的15.0%,这一部分相较于之前分析的公司占比明显较大,无形资产主要包括土地使用权和专利、商标。对于一家制药公司来说,专利技术和研发能力是公司生存的核心竞争力,所以制药行业的无形资产占比大都比其他行业的占比要高很多。

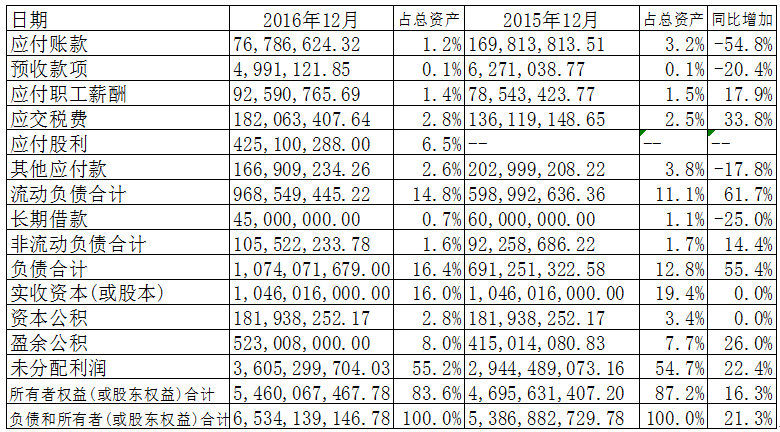

负债和股东权益表

短期负债、长期负债、应付债券占比都很小甚至没有,公司有息负债很少,债务压力很轻。

所有者权益占总资产83.6%,说明股东愿意出钱来经营这门生意,股东也看好这门生意。

2、利润表

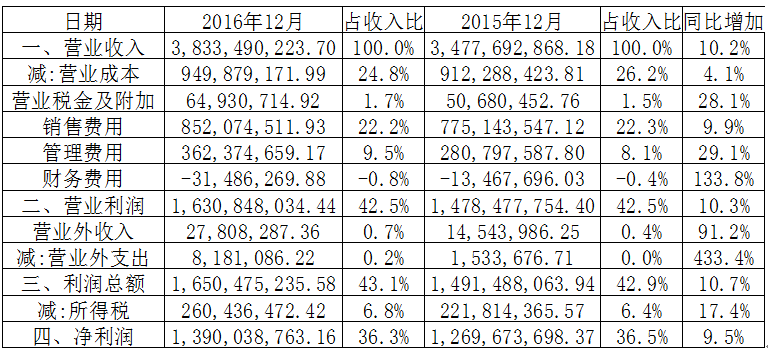

营业收入38.3亿元,同比增长10.2%,公司在报告期内营业收入取得了较好的增长。

营业成本9.4亿,占营业收入的24.8%,说明毛利率有75.2%,毛利率非常高,是一门好生意。营业成本的增幅小于营业收入的增幅,说明公司控制成本的能力提升,毛利率增加。

销售费用8.5亿,占营业收入的22.2%,占比比较高,其中销售费用主要为市场推广费,从中我们也可以看出,公司能生产好产品还不行,还要下些功夫才能把药卖给医院。销售费用同比增加9.9%。这是随着营业收入的增长等比例增加的。

财务费用为负数,并且同比减少,主要是因为本期货币资金增加,银行定期存款利息增加。

净利润13.9亿,净利率有36.3%,比较高,说明公司盈利能力很强。

3、现金流量表

(1)经营活动产生的现金流量净额较去年同期增长35.87%,主要是本期销售商品、提供劳务收到的现金增加和本期购买商品、接受劳务支付的现金减少所致。

(2)投资活动主要是公司购买的理财产品。

(3)筹资活动产生的现金流量净额较去年同期增长56.37%,主要是本期支付的现金分红款减少所致。

(4)现金及现金等价物净增加额较去年同期增加358.94%,主要是本期销售商品、提供劳务收到的现金增加和本期购买商品、接受劳务支付的现金减少、支付现金分红减少所致。

三、超级数字力分析

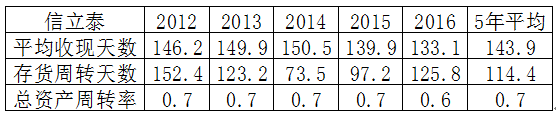

1、现金能力

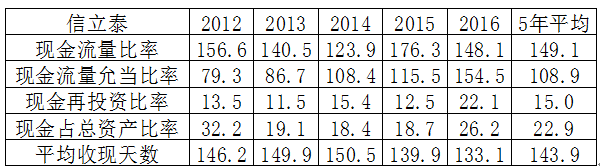

现金占总资产比率5年平均22.9%,说明公司手中握有大量现金,在行业不景气的时候会有较多的自有资金来周转生意。

平均收现天数呈现下降趋势,说明公司应收账款的管理能力在变强, 对下游的谈判能力在提高。

2、运营能力

平均首先天数呈现下降趋势,说明公司应收账款的管理能力在提高。

存货周转天数在2016年出现了明显的上升,直接从数据上可以理解为公司存货管理能力在降低。但是刚才在分析资产负债表时我们知道,2016年公司存货的增幅小于营业收入的增幅,说明公司的产品销售情况很好。但同时营业成本的增幅也小于营业收入的增幅,且幅度更大,这两个指标都在变好,但是同时变化最终导致了存货周转天数的增加。

总资产周转率小于1,属于“烧钱”的行业,结合现金占总资产比率我们知道公司手中握有大量现金。

3、盈利能力

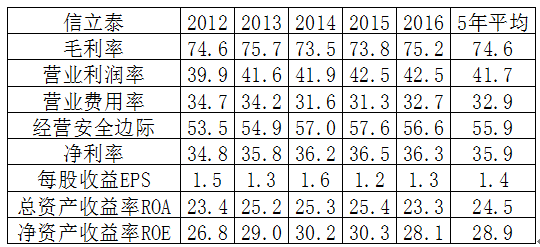

毛利率5年平均高达74.6%,这是一门好生意。

营业费用率5年平均32.9%,费用率较高,属于该行业特点。

净利率5年保持在35.9%左右,有很强的获利能力。

净资产收益率5年保持在28.9%左右,并且是在负债占比很低的情况的取得的,更加证明公司的盈利能力非常强。

4、财务结构

负债占总资产比率5年平均为14.7%,占比非常小,并且其中基本上都是无息负债,公司的债务压力很小。

长期资金占不动产、厂房及设备比率远远大于100%,说明公司是在用长期资金支付长期资产,总的来说,公司的财务结构非常稳健。

5、偿债能力

流动比率5年平均高达459.2%,甚至比超级数字力要求的300%还要高出很多。

速动比率5年平均高达417%,比超级数字力要求的150%也高出很多,说明公司的偿债能力非常强。

以上是对信立泰的综合分析,下面是从财报说中截取各项指标,欢迎大家投票,一起选出好公司。

投票链接:https://jinshuju.net/f/TqMT5v

这里是【不读财报就出局】,和660+战友用财报寻找好公司,你一起来吧!