惊雷!传奇煤老板负债721亿、半个金融圈踩雷,身家曾超曹德旺、任正非

导读

在中国做实业创业维艰,但做实业就要踏踏实实。一面做实业,一面玩资本戏码,贪心不足蛇吞象,往往容易踏空。实控人短短15年身家暴涨至370亿,成为声名显赫的传奇商人,也有可能因为顾此失彼挣“快钱”而迅速跌落神坛。

1

首例AA+债券实质违约

17永泰能源CP004应于2018年7月5日兑付15亿本金及相关利息。当日晚间上清所公告,发行人未能按照约定将兑付资金按时足额划至托管机构,已构成实质违约。此次违约触发了发行人另外13支本金合计99.3亿元银行间债券以及永泰集团发行的10亿元18永泰集团SCP001的“交叉保护条款”。

目前,公司股票和债券已双双停牌,约37%的股份被冻结。

值得一提的是,直至违约前,17永泰能源CP004的外部主体评级仍维持在AA+,展望为稳定。在发生违约当天,联合资信将永泰能源的主体评级下调至A。

7月8日,在永泰能源一期短融违约3天后,永泰集团董事长、永泰能源实际控制人王广西便在京召开媒体见面会。实控人王广西称,永泰能源和永泰集团,在生产经营上没有任何问题。债务违约产生的原因是没有管控好负债规模和负债率。而违约的直接原因是由于最近一期债券发行的失败。

下一步企业将主要通过三个方式解决债务,包括出售150亿资产积极回款,金融机构沟通,保证不抽贷不断贷,取得新增流动性支持,并将实施240亿债转股。

而资金链断裂危机的先兆早已悄然昭示,不只是发债的失败,永泰能源多笔债券融资利率极高,基本在7%以上,加上其他费用可以达到9%。而如果不是融资无门、山穷水尽又何苦接受如此高的利率。

虽说救命钱未能到手只是表面意义上的直接违约原因,尽管王广西一再强调不存在其他违约原因,但其深层原因绝不止于短期流动性紧张。归根结底还是永泰系资本运作的机制突遭刹车,大规模激进投资扩张,优质资产只进不出,大半作为质押没有变现能力,背负沉重债务的同时,遇金融严监管下资本市场融资渠道收紧,流动性紧张情况下外部融资“断供”,导致违约事件的发生。

值得一提的是,永泰能源曾头戴许多耀眼光环,在能源界赫赫有名。其不仅是A股唯一的民营煤炭企业,还是山西煤炭企业的骄傲。控制人王广西也大有来头,被媒体称为“传奇煤老板”,是出名的 “隐形富豪”。实控人夫妻档在市场上有很多闷声发大财的故事版本。2015年,王广西夫妇在2015年以370亿元的财富,排在《胡润百富榜》第37位时,低调而神秘,当时财富远超潘石屹、孙宏斌、曹德旺、任正非。2017年排名113位,同样碾压很多知名企业家。

2

本次违约特点

违约主体典型激进扩张至债务坍塌类型。总市值仅200亿出头,总负债金额却高达782亿,且资产负债率过高;借新还旧太多且失灵,如今面临大笔债券即将到期;且控股股东质押比例过高影响了融资。

另外,本次永泰能源的违约也有一个典型的特征,首先对债市而言,其是第一例AA+债券实质违约。其二,这是继上海华信爆雷后又一起能源企业爆雷事件。从行业来看,两者都是能源企业,更是资源能耗性企业。

侧供给改革下,今年以来泛资源能耗型企业如上海华信、*ST中安、神雾集团和盛运环保、凯迪生态等相继爆雷,长期的粗放经营和高杠杆经营风险暴露并释放,随着去杠杆的深入和债务清算周期的到来,企业靠加杠杆驱动的盈利模式已难以为继。这也提示着整个行业的改革和转型。

3

小半个金融圈为其提供资金支持

永泰能源负债主要集中于银行贷款、债券、租赁及信托。都有哪些机构为永泰能源提供资金支持?

债市涉及的机构和投资者自然不用说,而据18永泰能源CP004的募集说明书显示,截止2018年3月底,公司共获得各家银行授信额度557.97亿,在34家银行、29家租赁机构有贷款余额432.96亿,尚未使用额度仅125.01亿。被套的银行涵盖政策性银行、国有四大行、股份制银行等。其中,授信使用额度最大的是国开行,授信金额超118亿,其次是中信银行和民生银行,额度均超20亿。

租赁行业共涉及25家租赁公司,授信额度达108.26亿元,待使用额度21亿元。民生租赁、中建投租赁授信额度均超过10亿。信托中,浙金信托授信额度9亿,居信托类之首。

4

资本玩家的激进扩张

每一个操舵的资本玩家都有一个终极梦想,而资本骑士永泰系剑指何方?

传奇“煤老板”王广西也曾于体制内供职,02年时出来创业,03成立永泰投资控股有限公司(即永泰集团),最初从事房地产开发。07年借壳鲁润股上市, 2009年进军新能源开发,一直成长为如今规模。王广西夫妇是资本运作的一把好手,永泰能源上市后,通过不断定增和股权质押,获得融资以大鱼吃小鱼,疯狂扩张。

通过股票市场进行定增融资是永泰能源扩张的常用方法,2010年至2016年期间进行了5次定增融资募集资金合计222.4亿元。定增所得的份额后续全部用于股票质押融资,目前永泰能源的最新的质押比例高达99.92%。

同时,冒着控制权被转移的风险,其过高的质押比例也暴露出融资渠道的匮乏和资金链的紧张程度。

与永泰一贯的资本运作作风一致,永泰系扩张向了资金密集的行业。而种种事实表明,永泰系大肆扩张的主要领域指向了泛金融。近年来,永泰系开始向保险、银行、信托等多个金融领域发力。近年来的大动作包括投资四川信托、中安保险、晋城银行、华夏银行等。

值得一提的是,永泰投资这些企业并不一定是致力于企业多元化业务和转型,更多有套现和获利的意味。

虽然煤炭能源是主业,永泰偶尔也搞搞副业。不过,在外界看来,永泰能源投资跨度较大,不仅在16年斥资20亿投“不孕不育”,与成都锦欣医疗投资管理集团有限公司展开生殖医疗合作。

今年,永泰能源瞄上了海南体育旅游,永泰能源与海南农垦集团、永泰集团欲共同出资10亿元成立合资公司——海南泰垦体育旅游有限公司,在海南开展赛马和体彩等赛事承办等旅游业务。

5

偿债维坚,最糟的情况是王广西出局

Wind数据显示,永泰能源目前尚有存量债券20只,合计206.2亿元;1年内还有115.4亿元债券到期,共计9只;其余11只债券、合计90.8亿元到期时间在1~3年内。未来短短两月内,永泰能源也面临着巨大的债务压力,35.9亿的13永泰债将在8月6日到期;10亿的17永泰能源CP005将在8月25日到期。

尽管如此,永泰能源还在马不停蹄地发债,当然毋庸置疑背后原因是流动性考验加剧。永泰能源今年以来前四个月就发行了4只债券,包括规模10亿的短期融资券、规模1亿的非公开定向债务融资工具,以及5亿元中期票据和10亿元的短期融资券。四个月4只债券,平均一月一只,也是很罕见了。且发行的4只债券票面利率很高,均超过7%,而加上其他费用,利率远不止于此。

公司财务方面,主要症结在于资产负债率过高、资产受限规模较大、有息债务和短期债务压力巨大、现金流与负债规模不协调、净利润下滑等各种风险。

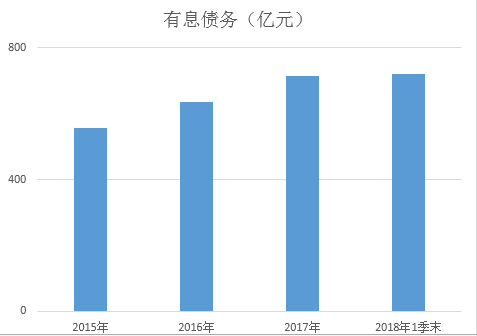

小债查询永泰能源《2018年度第四期融资券募集说明书》和2017年年报数据发现,截至2015年-2017年末及2018年3月末,永泰能源有息债务余额分别为556.94亿元、634.49亿元、714.2亿元和721.62亿元,债务规模扩张迅速。截止2018年1季度末,永泰能源有息债务721.62亿元,有息债务占总资产比例为67.03%,占净资产比例则高达248.43%。

短期债务方面,截止2018年3月末短期借款和一年内非流动负债分别为137.03和173.91亿元。

近年来永泰能源净利润波动下滑,盈利能力增长疲弱。2015-2017年,其净利润分别为10.63亿、7.65亿、8.67亿。很大一方面原因在于煤炭板块去产能的政策影响。另外,财务费用也是其盈利能力的一大掣肘,永泰能源有息金融负债达700亿元,2017年的财务费用达36亿元,占营收比率达约16%。

我们知道,资产负债率高往往意味着企业在未来融资空间趋小。而永泰能源2017年末和2018年3月末负债总额分别为783.84亿元和782.26亿元,资产负债率分别高达73.14%和72.95%。加之自身盈利水平下降,本次借新还旧失灵,公司面临的不仅仅是本次一次债务违约的风险,就算违约债券完成兑付,巨额负债的永泰也难以避免掉入债务恶性循环中,而届时引爆的将是整个公司近千亿债务大雷。

另外,其负债结构也差强人意,经营负债占比较小,只有70亿左右,而刚性有息金融负债占比却是经营负债的10倍,约700亿。

2017年末,永泰能源经营活动现金流有45亿,但对金融负债的覆盖率较差,资金存在很大的缺口。2018年一季报显示,公司的期末现金及现金等价物余额只有61.05亿元。而永泰能源1年内还有115.4亿元债券到期;1~3年内还有90.8亿元债券到期。资金缺口令众多投资者担忧。

在7月8日的媒体见面会上,王广西称,“一定要把债务问题处理好,最糟的情况是我出局,这是我们郑重的宣誓。”