最佳银行排行榜:谁家“颜值”最高?

“

根据评价体系,浦发银行获得85的高分,排在第二位的是南京银行,84分,排名最末的是中信银行,仅为44分。

浦发银行1月5日刚刚公布了其2015年度业绩快报, 18.82%的净资产收益率,以及相比2014年18.97%的营业收入增长速度,足以让浦发银行在16家商业银行中脱颖而出。虽然1.56%的不良贷款率,让这样的业绩看上去略显暗淡,但是,浦发银行依然在界面新闻的2015年最佳商业银行排行榜中位居榜首。

根据界面新闻的评价体系,浦发银行获得85的高分,排在第二位的是南京银行,84分。排名最末的是中信银行,仅为44分。

界面新闻从 投资者角度出发,从盈利能力、股票获利能力、股价稳定措施以及股价稳定程度四个维度对A股上市的16家商业银行进行评价,具体评分标准如下:

根据上述指标体系,界面新闻对上市商业银行2015年的表现进行了综合评定,具体结果如下:

五大国有银行分值较低,主要是由于其在2015年度糟糕的股价表现。虽然,五大国有银行的股价波动率较低,振幅也相对较低,这让他们在该评分体系内得到了不少“恩惠”。然而,纵观全年,其股价下跌的现实难以让投资者满意。以建设银行为例,其年末股价相比年初下跌了10.34%。中国银行虽然没有下跌,但是也仅仅上涨了0.44%。投资者倾心于年度涨幅最高的南京银行(24.81%)以及涨幅居前的浦发银行也就不足为奇。

浦发银行、南京银行以及招商银行位居排行榜前列,依赖的不仅仅是股价涨幅。在2015年6月股市大幅震荡以后,股东的增持为维持股价稳定做出了重要贡献。与之形成鲜明对比的则是包含建设银行、兴业银行等内在的商业银行,要么是股东逢高减持,要么6月份的股市震荡之后,这些商业银行二级市场上鲜有作为。

从盈利能力来看,股份制银行以及城市商业银行表现出更好的适应性。面对利率市场化的冲击以及疲弱的经济局面,股份制银行以及城市商业银行率先调整,表现出更好的业务弹性。而五大国有行由于笨重的规模,调整缓慢。在利率市场化冲击背景下,五大国有商业银行,盈利能力普遍大幅下滑。该部分内容可以参见界面此前的文章:《2015最会赚钱的上市银行:宁波银行第一,中国银行垫底》。 (附文后)

交通银行虽然是国内第一家开始混改的试点银行,并在混改方案公布以后获得了相对不错的涨幅。但是,从全年来看,交通银行下跌1.74%。此外,从全年来看,暴涨暴跌的特点,也让交通银行难以受到投资者真正青睐。2015年全年,交通银行振幅高达78%。而农业银行、中国银行等股票振幅远低于交通银行,分别为40.86%和63.68%。从股价的波动率来看,工商银行最小,仅为38.77%,这低于浦发银行的43.35%以及宁波银行的54.09%。过高的波动率虽然反映了活跃的股性,但是从投资回报的角度看,缺乏稳定性。界面新闻在评价的时候也是采用逆序,波动率大的分值低,波动率小的分值高,以期获得更为恰当的评价。

股份制银行中有两家排名居后,分别是中信银行以及民生银行。中信银行由于2014年糟糕的业绩表现,没有现金分红;此外,全年11.30%的跌幅,也让不少投资者对其心生不满。

民生银行2015年度过了不太平静的一年。小微贷方面的不良贷款大量暴露,盈利下滑,导致其2014年度分红降低。屋漏偏逢连夜雨,经营不善,继而前任行长毛晓峰被调查,其管理层经历了一段不稳定时期,这些都影响了其股价的表现和最终评价。

除了交通银行,招商银行也在国企改革方面迈出了坚实的步伐。招商银行于2015年4月份推出员工持股计划。力图以员工激励的方式推进企业运行效率的提升,这应该得到二级市场的积极反馈。事实上,招商银行2015年的股价虽然不是最好的,但是,全年12.48%的涨幅,依然位居前列。

最后,整个评价体系还考虑到了上市公司与投资者的互动。良好的互动,一方面可以向投资者展示上市公司的良好形象,这是自信的表现;此外,通过与投资者互动,让投资者更为深入的了解上市公司,有助于股价稳定,并帮助投资者提高回报。要知道,回馈股东是上市公司应尽的义务。非常遗憾的是,全部16家商业银行中,只有平安银行和宁波银行与投资者多次互动,其余商业银行则一片空白。界面新闻将这个指标加入,希望未来能够有更多的商业银行不再高高在上,而是建立与投资者共赢的沟通模式。

相关新闻——

2015最会赚钱的上市银行:宁波银行第一 中国银行垫底 来源:界面新闻网 记者 王子辰

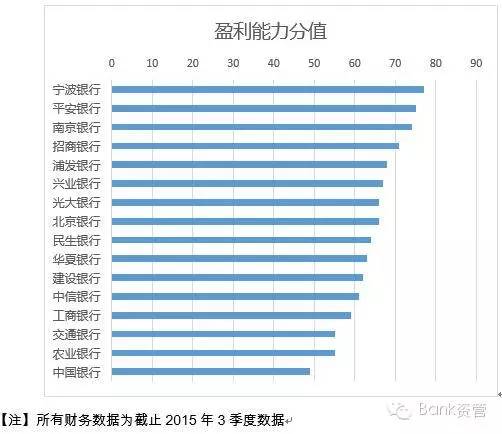

根据界面新闻的评分体系,宁波银行以77分的高分成为盈利能力最强的商业银行;中国银行则以49分的最低分成为盈利最差的商业银行。四大行个位数以下的净利润增长率,让其不太可能成为本榜单的胜出者。

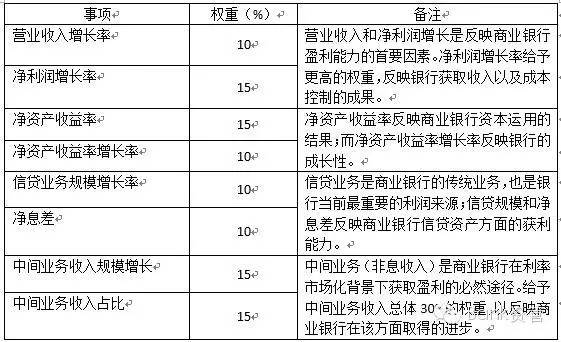

界面新闻的评分体系重点考察商业银行的盈利能力,同时,考虑商业银行未来的盈利前景和盈利模式。该指标体系的评分规则以及权重分布如下:

根据上述评分体系,界面新闻对上市商业银行2015年的财务表现进行了盈利增长性评测,具体分值如下:

从上表不难看出,盈利能力最好的商业银行还是宁波银行为代表的城市商业银行以及以平安银行、招商银行为代表的股份制银行。五大国有银行由于其糟糕的业绩表现,排名居后。

非常值得一提的是,虽然评级体系中包含了净资产收益率这一指标,但是从实际来看,全部上市商业银行的净资产收益率在2015年度均出现了不同程度的下滑。即使是南京银行,其净资产收益率也比去年同期下降了1.24%,降幅最大的是中国银行,19.88%的降幅,导致其2015年度盈利能力大幅下滑。

信贷规模的下降可以有效解释这一现象。从2015年前三季度来看,中国银行信贷规模较去年同期仅增长7%,5911亿元。盈利能力增长居前的南京银行,信贷规模较2014年同期上升了28.38%。信贷规模的增长情况客观反映商业银行的资本杠杠和获利能力。

随着信贷规模增长放缓,在利差没有出现改善的的背景下,银行盈利能力下滑更是必然。从2015年度前三季度来看,中国银行的净息差2.14%,为16家上市的商业银行最低,较净息差水平最高的兴业银行低了1.29个百分点。

影响上述评分标准的另外一个重要因素是非息收入的水平。利率市场化背景下,商业银行存贷利差收窄是不争的事实。商业银行需要积极开拓非息收入来源以提升盈利。从上市的商业银行来看,非息收入占比和规模均呈现不断上升趋势。增长最快的还是城市商业银行以及股份制银行。民生银行非息收入占全部营业收入的比重高达39.32%,五大国有银行的非息收入占比虽然高于部分城市商业银行,如南京银行(17.41%)以及宁波银行(17.61%),然而,在增长率方面,却显示其增长步履缓慢。仍然以中国银行为例,非息收入较去年同期近近增长2.73%,而非息收入占比较低的宁波银行和南京银行增长速度分别为100.52%以及52.78%。

商业银行在2015年还有一个不容忽视的重要问题是不良贷款金额以及不良贷款比率的上升态势。根据银监会的数据,截止今年三季度,全国商业银行不良贷款余额1.19万亿,不良贷款比率攀升至1.59%。上市的商业银行也呈现出同样的上升趋势。商业银行信贷资产的恶化,既是经济发展缓慢的结果;同时,又对商业银行的盈利形成巨大压力。以不良贷款比率为例,2015年三季度末全国商业银行不良贷款比率1.59%,较2014年末的1.25%上升了44个基点,上升的信贷成本就意味着商业银行盈利的降低。这也直接导致了商业银行净资产收益率的下滑。

展望未来,商业银行的不良贷款有可能会进一步暴露,这会很大程度压制2016年商业银行的盈利能力。同时,互联网金融、混业经营、利率市场化以及人民币国际化也为商业银行打开了新的成长之门。商业银行只有把握时机,精准布局,才有望在未来的竞争中站稳脚跟。

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

浦发银行1月5日刚刚公布了其2015年度业绩快报, 18.82%的净资产收益率,以及相比2014年18.97%的营业收入增长速度,足以让浦发银行在16家商业银行中脱颖而出。虽然1.56%的不良贷款率,让这样的业绩看上去略显暗淡,但是,浦发银行依然在界面新闻的2015年最佳商业银行排行榜中位居榜首。

根据界面新闻的评价体系,浦发银行获得85的高分,排在第二位的是南京银行,84分。排名最末的是中信银行,仅为44分。

界面新闻从 投资者角度出发,从盈利能力、股票获利能力、股价稳定措施以及股价稳定程度四个维度对A股上市的16家商业银行进行评价,具体评分标准如下:

根据上述指标体系,界面新闻对上市商业银行2015年的表现进行了综合评定,具体结果如下:

浦发银行以85分的高分,成为2015年最佳商业银行。总体来看,股份制银行以及城市商业银行是最受投资者青睐的商业银行,而包括工商银行在内的五大国有银行则位居后列。

五大国有银行分值较低,主要是由于其在2015年度糟糕的股价表现。虽然,五大国有银行的股价波动率较低,振幅也相对较低,这让他们在该评分体系内得到了不少“恩惠”。然而,纵观全年,其股价下跌的现实难以让投资者满意。以建设银行为例,其年末股价相比年初下跌了10.34%。中国银行虽然没有下跌,但是也仅仅上涨了0.44%。投资者倾心于年度涨幅最高的南京银行(24.81%)以及涨幅居前的浦发银行也就不足为奇。

浦发银行、南京银行以及招商银行位居排行榜前列,依赖的不仅仅是股价涨幅。在2015年6月股市大幅震荡以后,股东的增持为维持股价稳定做出了重要贡献。与之形成鲜明对比的则是包含建设银行、兴业银行等内在的商业银行,要么是股东逢高减持,要么6月份的股市震荡之后,这些商业银行二级市场上鲜有作为。

从盈利能力来看,股份制银行以及城市商业银行表现出更好的适应性。面对利率市场化的冲击以及疲弱的经济局面,股份制银行以及城市商业银行率先调整,表现出更好的业务弹性。而五大国有行由于笨重的规模,调整缓慢。在利率市场化冲击背景下,五大国有商业银行,盈利能力普遍大幅下滑。该部分内容可以参见界面此前的文章:《2015最会赚钱的上市银行:宁波银行第一,中国银行垫底》。 (附文后)

交通银行虽然是国内第一家开始混改的试点银行,并在混改方案公布以后获得了相对不错的涨幅。但是,从全年来看,交通银行下跌1.74%。此外,从全年来看,暴涨暴跌的特点,也让交通银行难以受到投资者真正青睐。2015年全年,交通银行振幅高达78%。而农业银行、中国银行等股票振幅远低于交通银行,分别为40.86%和63.68%。从股价的波动率来看,工商银行最小,仅为38.77%,这低于浦发银行的43.35%以及宁波银行的54.09%。过高的波动率虽然反映了活跃的股性,但是从投资回报的角度看,缺乏稳定性。界面新闻在评价的时候也是采用逆序,波动率大的分值低,波动率小的分值高,以期获得更为恰当的评价。

股份制银行中有两家排名居后,分别是中信银行以及民生银行。中信银行由于2014年糟糕的业绩表现,没有现金分红;此外,全年11.30%的跌幅,也让不少投资者对其心生不满。

民生银行2015年度过了不太平静的一年。小微贷方面的不良贷款大量暴露,盈利下滑,导致其2014年度分红降低。屋漏偏逢连夜雨,经营不善,继而前任行长毛晓峰被调查,其管理层经历了一段不稳定时期,这些都影响了其股价的表现和最终评价。

除了交通银行,招商银行也在国企改革方面迈出了坚实的步伐。招商银行于2015年4月份推出员工持股计划。力图以员工激励的方式推进企业运行效率的提升,这应该得到二级市场的积极反馈。事实上,招商银行2015年的股价虽然不是最好的,但是,全年12.48%的涨幅,依然位居前列。

最后,整个评价体系还考虑到了上市公司与投资者的互动。良好的互动,一方面可以向投资者展示上市公司的良好形象,这是自信的表现;此外,通过与投资者互动,让投资者更为深入的了解上市公司,有助于股价稳定,并帮助投资者提高回报。要知道,回馈股东是上市公司应尽的义务。非常遗憾的是,全部16家商业银行中,只有平安银行和宁波银行与投资者多次互动,其余商业银行则一片空白。界面新闻将这个指标加入,希望未来能够有更多的商业银行不再高高在上,而是建立与投资者共赢的沟通模式。

相关新闻——

2015最会赚钱的上市银行:宁波银行第一 中国银行垫底 来源:界面新闻网 记者 王子辰

根据界面新闻的评分体系,宁波银行以77分的高分成为盈利能力最强的商业银行;中国银行则以49分的最低分成为盈利最差的商业银行。四大行个位数以下的净利润增长率,让其不太可能成为本榜单的胜出者。

界面新闻的评分体系重点考察商业银行的盈利能力,同时,考虑商业银行未来的盈利前景和盈利模式。该指标体系的评分规则以及权重分布如下:

根据上述评分体系,界面新闻对上市商业银行2015年的财务表现进行了盈利增长性评测,具体分值如下:

从上表不难看出,盈利能力最好的商业银行还是宁波银行为代表的城市商业银行以及以平安银行、招商银行为代表的股份制银行。五大国有银行由于其糟糕的业绩表现,排名居后。

非常值得一提的是,虽然评级体系中包含了净资产收益率这一指标,但是从实际来看,全部上市商业银行的净资产收益率在2015年度均出现了不同程度的下滑。即使是南京银行,其净资产收益率也比去年同期下降了1.24%,降幅最大的是中国银行,19.88%的降幅,导致其2015年度盈利能力大幅下滑。

信贷规模的下降可以有效解释这一现象。从2015年前三季度来看,中国银行信贷规模较去年同期仅增长7%,5911亿元。盈利能力增长居前的南京银行,信贷规模较2014年同期上升了28.38%。信贷规模的增长情况客观反映商业银行的资本杠杠和获利能力。

随着信贷规模增长放缓,在利差没有出现改善的的背景下,银行盈利能力下滑更是必然。从2015年度前三季度来看,中国银行的净息差2.14%,为16家上市的商业银行最低,较净息差水平最高的兴业银行低了1.29个百分点。

影响上述评分标准的另外一个重要因素是非息收入的水平。利率市场化背景下,商业银行存贷利差收窄是不争的事实。商业银行需要积极开拓非息收入来源以提升盈利。从上市的商业银行来看,非息收入占比和规模均呈现不断上升趋势。增长最快的还是城市商业银行以及股份制银行。民生银行非息收入占全部营业收入的比重高达39.32%,五大国有银行的非息收入占比虽然高于部分城市商业银行,如南京银行(17.41%)以及宁波银行(17.61%),然而,在增长率方面,却显示其增长步履缓慢。仍然以中国银行为例,非息收入较去年同期近近增长2.73%,而非息收入占比较低的宁波银行和南京银行增长速度分别为100.52%以及52.78%。

商业银行在2015年还有一个不容忽视的重要问题是不良贷款金额以及不良贷款比率的上升态势。根据银监会的数据,截止今年三季度,全国商业银行不良贷款余额1.19万亿,不良贷款比率攀升至1.59%。上市的商业银行也呈现出同样的上升趋势。商业银行信贷资产的恶化,既是经济发展缓慢的结果;同时,又对商业银行的盈利形成巨大压力。以不良贷款比率为例,2015年三季度末全国商业银行不良贷款比率1.59%,较2014年末的1.25%上升了44个基点,上升的信贷成本就意味着商业银行盈利的降低。这也直接导致了商业银行净资产收益率的下滑。

展望未来,商业银行的不良贷款有可能会进一步暴露,这会很大程度压制2016年商业银行的盈利能力。同时,互联网金融、混业经营、利率市场化以及人民币国际化也为商业银行打开了新的成长之门。商业银行只有把握时机,精准布局,才有望在未来的竞争中站稳脚跟。

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!