2017年最牛金属 2018年继续上涨

2016年中期开始,随着国内新能源汽车市场快速发展,动力电池产能逐步放量,作为重要上游原料的小金属钴,成为备受瞩目的涨价标的。

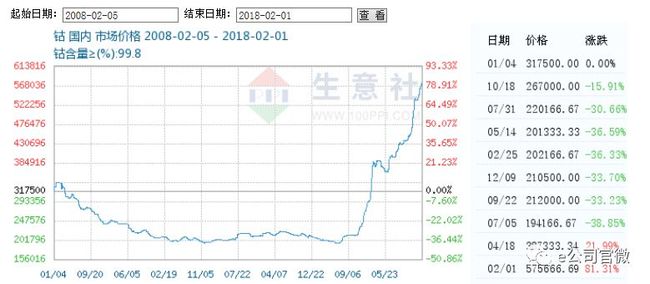

近一年半以来,国内金属钴价格整体呈现震荡上行走势,涨幅已近200%,价格突破近十年高点。

虽然当前钴价已处在相对高位,但由于钴产能释放的局限性和下游需求可以预见的大幅增长,市场分析人士仍对该商品价格的后市寄予高期望。

钴价超近十年高点

2016年起,受黑色系商品涨价带动,周期商品整体步入强周期,而金属钴,是其中为数不多保持价格稳步增长,且涨势较长的标的之一。

整体来看,钴市场价格经历了两轮较为明显的上涨过程,一次出现在2016年11月至2017年3月,另一次则是从2017年10月份至今。

生意社数据显示,2016年7月初,国内金属钴市场报价在19.41万元/吨,此后价格小幅上扬,在当年11月达到21.35万元/吨。

11月后,钴迎来一波大幅上涨,价格于2017年3月14日达到37.7万元/吨的高位,4个月间实现76.5%的涨幅。2017年4月份后,钴价经历小幅回调后再次稳步走强,到当年10月初时,价格已达43万元/吨上下。

截至2018年2月1日,国内金属钴市场报价为57.57万元/吨,较2017年10月初时涨幅近34%,较2016年7月初的价格已几乎翻了两倍,较2018年初53.45万元/吨的价格,也有7.7%的涨幅。

生意社分析师白家新称,国内金属钴价格曾在2007年前后达到过每吨超80万元的高位,但此后价格大幅下滑,2008至2016年间一直保持低位。

历史数据也显示,2008年1月国内金属钴价格为31.75万元/吨,此后经历8年跌幅,到2016年7月达到周期低点。如今的钴价,已超出近十年价格新高。

钴金属产量受限

供应紧缺,是金属钴价格上涨的重要因素之一。

根据美国地质调查局 2017 年统计,2016 年全球已探明陆地钴资源储量约为 710 万吨,储量高度集中在刚果(金),澳大利亚和古巴。其中,刚果(金)2016年钴储量为340万吨,占全球钴总储量的47.9%,位居全球第一。

我国目前已知的钴矿产地有150余处,储量基础为8万吨,仅占全球总量的1%,且原生钴矿几乎可以忽略不计,具有开采意义的储量仅为4.21 万吨,主要分布在甘肃、山东、云南等6省。随着我国对钴需求量的迅速增长,国内钴产量远达不到市场需求,因此严重依赖进口。

当前,全球钴自有矿集中归属于嘉能可、洛阳钼业、欧亚资源、谢里特、淡水河谷几家大型跨国生产商手中。民生证券统计数据显示,嘉能可不仅拥有年产量2.5万吨的Mutanda铜钴矿控制权,还控股多座矿山,占据全球钴矿产量20%以上的份额。洛阳钼业作为全球第二大钴矿持有者,其主要钴来源既是新并购完成的刚果(金)TenkeFungurume铜钴矿项目,该项目2016年生产了1.45万吨金属量的粗制氢氧化钴,预计2017年产量为1.6万吨。

另据安泰科统计,2016年全球钴的总供应量约为10.75万金属吨。其中,嘉能可、自由港和欧亚资源三家合计提供了4.09万吨金属钴,占全球总产量的39.4%。

“钴的行业集中度非常高,有限的矿产资源掌握在几个大厂手中,供应总量相对稳定,短期内不会出现大的增长。”国内一钴行业上市公司负责人接受证券时报·e公司记者采访时表示,虽然近两年钴价格大涨刺激市场加大了对资源开拓的力度,也确实产生了一些中小规模企业加入竞争,但整体新增产能投带来的实际钴产品增量仍然有限。

他表示,我国近90%的钴原料均需要进口,其中大部分来自刚果(金)地区。近年刚果(金)政局动荡,对钴矿的开采和进口均会形成影响,这是刺激钴产量难以增加的因素之一。其二,钴作为伴生矿,常需与铜矿、镍矿一同被开采。镍钴伴生矿占据钴总储量的50%左右,铜钴伴生矿占据约44%,原生钴储量仅有6%。如果仅是钴价上涨,并不足以抵消开采伴生矿的成本。

中泰证券此前研报就提及,根据嘉能可、洛阳钼业等四家大型钴企公布的2017年三季报,期内其钴产量共约为4.05万吨,同比下滑将近6%。而根据2016年的产量数据,这四家公司的钴原料供给量占全球供给总量的50%以上。2017年前三季度,嘉能可钴产量为1.98万吨,同比下降5.7%;洛阳钼业钴产量约为1.16万吨,同比减少约8.9%左右。这表明全球钴供给并没有因为价格上涨而释放。

动力电池需求放量

钴供应端难以实现增量的同时,需求端的急剧放量就成为刺激价格飞涨的加速器。

长期以来,钴的矿物或钴的化合物一直用作陶瓷、玻璃、珐琅的釉料。到20世纪,钴及其合金在电机、机械、化工、航空和航天等工业部门得到广泛的应用,并成为一种重要的战略金属,消费量逐年增加。

生意社数据统计,2007年,国内钴的年消费量为1.47万吨,到2017年,年消费量就增长到4.8万吨。电池材料的发展,是钴消费量极具增大的重要原因。

“钴是锂电池正极最常见的金属材料之一,用碳酸锂与氧化钴制成的钴酸锂是现代应用最普遍的高能电池正极材料。当前电池材料占钴总消费的60%左右。”分析师叶建军称,目前我国实现产业化的锂离子电池正极材料主要有四种,钴酸锂、镍钴锰酸锂(即三元材料)、锰酸锂、磷酸铁锂,其中钴酸锂主要用于3C电子领域,三元材料主要应用于动力领域,这两种电池材料都需要用到金属钴。

互联网时代发展至今,3C产品更新迭代速度加快,对电池需求量增加自不待言。同时,新能源汽车近两年随着国家系列政策利好,产销规模飞速增长,带动了对动力电池的消费需求。

中国汽车工业协会发布数据显示,2016年我国新能源汽车产量51.7万辆,相当于之前4年累计产量的4.96倍。到2017年,我国新能源汽车产销均接近80万辆,同比增长均超过53%,预计2018年中国新能源汽车的销售增长将达到40%左右,新能源汽车销量将达到100万辆。工信部数据显示,新能源汽车占比已从2014 年的3.9%快速上升至2017年的 14.6%,预计将在几年内达到20%的水平。三元材料高能量密度的特点,使其成为国内新能源汽车,尤其是纯电动乘用车动力电池的优先选择。

据锂电大数据统计显示,2011年全球锂电池产量为12.52Gwh,其中,3C电池产量为 11.22Gwh,占比达 89.62%。而到了2016年,动力电池产量为 29.39Gwh,首次超过 3C 的 29.17Gwh,成为锂电池的第一大用途。五年间动力电池产量增长近35倍。

光大证券研报称,新能源汽车用的三元动力电池将促使钴需求呈现爆发增长,预计2020年全球新能源汽车的钴需求将达到5.9万吨,相较2015年增长12倍,届时全球对钴的总需求为16.99万吨。

2018钴牛市或持续

“2018年,钴的供需关系不会发生根本变化。”上述钴行业上市公司负责人认为,供给方面,由于钴矿开采受制因素较多,虽然上游产能会在2018年有所释放,但影响不会太大。同时,需求仍将相对稳定增长,随着三元电池需求增加,供应仍将处于持续偏紧的状态,这将推涨钴的价格,至少不会出现大幅下降。

其称,到2020年全国新增新能源汽车200万辆,保有量达到500万辆,这是国家提出的目标,也是政策扶持的方向。对于这一目标是否能够达成,当前虽然各家看法不一,但至少从下游电子、新能源汽车厂的开工率来看,各方面都有投入进来,这会增加对钴的需求。

“新能源汽车行情集中爆发后,必定会进入行业洗牌的阶段,但目前时间节点仍不明朗。”他表示,目前来看,哪怕下游洗牌,新能源汽车行业集中度提升,但整体需求量还是会增加。当前国内一些加工厂在刚果金也做了布局,目前来看量还不错,未来也不排除一些大型厂商会持续向海外布局几千甚至上万吨,但这不会改变整体供需格局。未来三至五年,甚至更长时间中,钴将维持卖方市场。

对于钴2018年全年走势,白家新也表示看好。 他称,钴市之所以连涨一年半,主要还是供需不平衡导致。当前国内产量远远满足不了需求,每年约有90%以上依靠进口,而未来几年内供需不平衡的状况不会被打破,钴价上涨的势头短期内不会改变。民生证券研报认为,自2015年开始,钴行业由供过于求转为供不应求状态,目前的供需缺口据测算在1万吨以上,预计2019年将扩大至2万吨以上,供需矛盾进一步加剧,有利于钴价保持高位或创出阶段新高。

广发证券研报也称,2017 年全球钴矿金属量预计短缺7750吨。随着嘉能可复产以及华友钴业项目的产能释放,2018年钴矿供应量预计增加1.4万吨至12.26万吨。伴随着全球消费电池及动力电池用钴需求增长,以及冶金行业对钴需求的平稳保持,预计2018年全球钴金属需求为12.5万吨,供应仍将短缺2363吨,此供需格局对钴价上涨形成有力支撑。

中泰证券认为,2018年钴矿新增实际产量有限,新增产能投放仍需时日,而且对供需平衡的冲击是受控的。从需求来看,全球新能源汽车产销的释放步伐加速,三元电池占比提升,需求增速不减。在2018年,钴的供需平衡仍然较为紧张,钴价上扬态势仍可延续,钴仍是基本面最确定的品种之一。