申万宏源刘洋:如何从零开始研究计算机

文|点拾投资朱昂(微信号:dianshi830)

导读:石锋资产在复旦大学举行的“重剑无锋”杰出行业研究系列讲座在4月26日下午迎来了第四位嘉宾:申万宏源研究所的刘洋。刘洋是申万宏源研究所信息化研究部主管、首席分析师、执行总经理。此前在2015到2018年各项分析师评选中全部上榜,包括新财富、水晶球、第一财经等。我们也有幸聆听刘洋对计算机行业的研究方法论,以下是我们对于其演讲的一些总结,希望给大家带来帮助!

如何从零开始研究计算机?

对于许多投资者来说,计算机行业是神秘的,这个行业的研究员也很苦恼,很多时候被人说不靠谱,有时计算机行业偏向主题投资,有时又偏向成长股投资,有时又会看到计算机行业依靠业绩推动,甚至还有时具有博弈性的特征。似乎每一种方法用来做计算机行业投资,都存在不确定。

事实上我们拉长来看,计算机行业商业模式的主轴还是行业成长。这里面包括服务、产品、行业应用、算法等等。我们需要从商业模式入手理解计算机行业,就会发现其实这个板块每年都会有机会。

大多行业的生产工具是机器(制造业)和资本(金融),比如医药、家电、汽车,他们的商业模式以产品销售为主。计算机行业的生产工具主要是人力。人有各种各样的需求要被满足。人有惰性、有沟通能力、有创造力。前者依赖管理,中间创造业务粘性,后者体现研发。人性的三个特点构成了计算机行业特点。

计算机行业其实每年都是有机会,许多人会把计算机行业等同于主题投资,其实并非如此。我们看下面这张图发现,计算机行业大部分时间段的牛股是由价值成长驱动。只有少数时间段是由主题投资驱动。

我们看到从2004年到今天,计算机行业的成长主轴经历了六个商业模式:局部服务、软件产品、行业应用、互联网和并购、协同和O2O,以及算法类。伴随着时间的推移,每一个阶段产生的利润峰值逐步增加,从第一阶段2.5亿利润峰值,到第六阶段100亿的利润峰值。

A股其实在这几个阶段,都是产生了不同的牛股。包括第一阶段的华胜天成,涨幅11倍;第二阶段的用友网络,涨幅10倍;第三阶段的远光软件,涨幅10倍;横跨第二三四阶段的恒生电子和信雅达,前者涨幅19倍,后者涨幅90倍。

而且每一个阶段,伴随着进入一个新的模式,这些企业的利润峰值恰好比上一个模式翻倍。举几个例子,华胜天成在2004到2007年的时候,其利润总额峰也在2011年达到2.6亿,属于局部服务阶段的大牛股。广联达在2014年达到了利润总额峰值的14.4亿,比2008年1.7亿利润增长了8倍以上。航天信息,利润峰值在2014年实现了20.6亿。2013到2015年,移动互联网应用的龙头公司,包括同花顺在内,利润峰值达到了40到50亿规模。

计算机行业的发展脉络和商业模式

我们去看美国软件行业的发展历史,会发现这是一个非常成熟的行业。IT企业的成长经历了五个阶段,他们分别对应是1949到1959年的早期服务公司,1959到1969年的早期软件产品公司,1969到1981年的企业解决方案公司,1981到1994年的客户大众市场软件,以及1994到2008年的互联网增值服务。中国的软件企业发展,也是经历了这样一个个的阶段,从早期的局部服务到后来的软件产品,再到今天的数据分析。我们研究公司的时候,需要看清楚目前处于哪一个阶段,就能找到什么样的公司能在这个阶段中胜出。

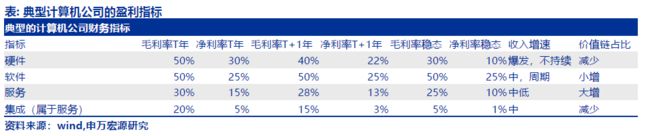

我们需要了解计算机行业内不同类型公司的商业模式,以及对应到这个公司的利润率水平,你只有把公司的归类做好,才能更好理解一家公司的商业模式。从粘性的角度看,服务的粘性最大,其次是软件,最后是硬件。我们看一个硬件公司,要思考三年后公司的收入水平。从利润率的角度看,硬件净利润率在30%左右,是三者中最高的。软件利润率在25%左右,服务利润率在15%左右。服务类型的企业,需要思考利润率如何不下降。

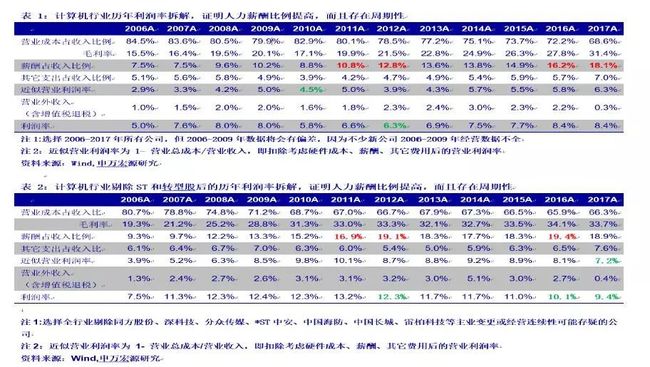

从财报的角度是能够来验证A股计算机公司的商业模式的。这里面又包含了几个环节:行业收入一般与需求挂钩,一般上市公司收入增速为2倍GDP增速。企业成本主要为机器成本和人力(非机器)成本,人力成本的薪酬已经占到成本的30%,是行业最大的杠杆。通过对于利润率的拆解,我们发现薪酬在利润表的占比从7%-9%,提高到了18%-20%。从中我们能够推导出,人力成本是决定行业利润增速的最大因素。

从计算机行业薪酬的波动中,可以从人数扩张去研究业绩的增长,提前挖掘行业的拐点。所以检验行业是否健康成长的核心指标之一就是人均效率。人均效率越高,对于人数的依赖就越低。我们看到技术类、互联网类商业模式已经比服务模式人均利润高了10倍。公司的“螺旋成长”非常明显。

从人均效率中,我们理解一个计算机公司的定价权。计算机公司也有典型的微笑曲线。处于上游的设计和研发,以及处于下游的品牌和经营,两者的利润率最高。而中间的零部件、销售、组装代工,利润率也比较低。

说了那么多,从选股的角度我们做一个小结。商业模式的分析有三个要点:1)服务模式研究其增长性,因为持续性无忧;2)产品模式研究其持续性,因为有大小年;3)多种模式研究商业模式演进。

对于公司的财务分析,我有几个角度:1)看公司的资产负债表,看看现金流到底是蓄力还是在透支;2)寻找收入和成本的错配;3)人均创造利润和历史趋势验证商业模式以及竞争壁垒。

从产业研究阶段入手,要明白公司是处于什么阶段,然后用什么方法。在导入期时,主要是主题投资,这时候流动性比较宽松。在行业向上的成长和整合期,大部分行业向上的公司都可以买。但是在行业平淡的成长整合期,要卖市占率上升的企业。

计算机行业的一些规律

从我们的历史研究中发现,计算机行业也是有一些规律的,这些规律看似就是一些简单的常识,但是在投资中会给我们带来很大帮助。

第一个规律是强者恒强,越是龙头企业往往增长越快,成长空间也更大。比如海康威视、广联达,他们通过将过去成功的产品企业化、并且云服务化,大幅提高了运营效率,也打开了更大的利润空间。当然,也有一些行业的第二名,他们过去往往技术很强,但是市场销售偏弱,这类企业也可能会出现反转。

第二个规律是基于市场风险偏好的不同,股价表现的轮动也会不同。在熊市中,只有一线成长股会表现较好,他们的防御性比较好,确定性强。在牛市中,风险偏好提高,股价表现会从一线向二线以及三线成长股轮动,最后再回到一线成长股。当然拉长看,基本面最好的成长股是能攻善守的,尤其是熊市。

我们前面说过,计算机行业主题驱动涨幅的时间大约只占20%,大部分时间还是价值驱动。我们看行业大部分涨幅居前的公司,他们主要是靠ROE在驱动股价的表现。

最后,给大家推荐一些值得看的书籍,微软的《刷新》、Gladwell的《逆转》、PeterThiel的《从0到1》、蔡天新的《数学简史》。我们会向每年进入申万研究所的实习生和新员工推荐书目,每年都会更新,很多书是基础性的,让我们对某些领域有个基础的了解,我自己也一直在坚持读书,希望每一个同学都有所收获!

石锋资产在复旦大学举行的“重剑无锋”杰出行业研究系列讲座往前内容链接:

长按识别二维码关注公众号:点拾投资