上海家化在充分竞争的日化市场上创造了六神、美加净、清妃、佰草集、家安、舒欣等诸多中国驰名品牌,占据了众多关键细分市场的领导地位。

拟以自有资金2.93 亿美元(约合19.96 亿元人民币)收购家化集团全资孙公司CaymanA2 100%股权和相关债权。Cayman A2 下属经营实体Mayborn 主营TommeeTippee 等品牌婴幼儿喂哺及护理产品,英国市占率38%,澳大利亚市占率34%。2017-19 年,Cayman A2预计营业收入分别为人民币14.63 亿元、16.15 亿元、17.28 亿元;净利润分别为人民币848.88万元、2555.99 万元、5133.32 万元,家化集团对净利润进行承诺。

根据360大数据分析,中国自主品牌的份额在逐步走低:(法国、日韩品牌逐渐扩大)。

海家化的商业模式:渠道驱动”到“品牌驱动的商业模式。新任董事长张东方到任后,确立新的发展战略,核心为由“渠道驱动”到“品牌驱动”;确立16 字经营方针:“研发先行、品牌驱动、渠道创新、供应保障”。其中“品牌驱动”顺应了当前中国消费者品牌意识崛起、购买力增强、价格敏感度下降、追求高品质、有调性商品的大趋势。

上海家化在产业链中处于中下游且具有一定的品牌优势。上海家化具有一定的定价权和忠实的消费者,属于好生意的定义。

上海家化旗下的品牌六神、美加净、佰草集等牌子家喻户晓,其中六神花露水占据细分市场70%的市场份额。

上海家化虽然产品细分众多,但除了六神外,其他牌子基本被替代,如90年代的美加净。目前,上海家化旗低端产品一直卖得不错,但高端产品却不温不火,在化妆品行业随着法国、日韩、美国的进入,竞争日益激烈。

上海家化2016年底聘请了张东方,毕业于广东外语外贸大学,曾在瑞士IMD国际商学院学习。她具有25年的快消品从业经历,2010-2015年,张东方担任维达国际的CEO。维达作为生活用纸的龙头企业,与家化一样都有着快消品的基因,如何进行产品研发、营销推广,都有许多可以借鉴的地方。张东方在任六年间,维达取得了不俗的成绩。数据显示,2009年末,维达的销售收入为27.76亿元,而到了2015年末,其销售收入增长到96.96亿元,涨幅将近250%,复合增长率高达23.18%。维达的股价也从2009年末的5.04元上涨到15.26元,涨幅同样超过200%。

张东方将原来的四大事业部,即“大众消费品事业部、佰草集(百货)事业部、数字化营销(电商)事业部、化妆品专营店事业部”调整为品牌管理办公室、渠道管理办公室。

上海家化仍以化妆品行业为主,立足美容护肤、个人护理、家居三大品类、十个品牌(加Tommee Tippee 共11 个),顺应高端化、年轻化、细分化潮流。彩妆、家居领域有并购意向。

近10年来,加权ROE一直维持在20%左右,剔除上2015年卖了江阴天江药业(现金牛企业)套现23.3亿元。2016年ROE迅速下跌到不到4%。

近10年毛利率逐步走高,2017年半年报毛利率已经达到69.92%。

在前几年化妆品行业年复合增长率超过10%的情况下,家化营业收入和净利润迎来快速增长。

但是,1.随着未来5年化妆品行业复合增长率逐步下降到6%左右。2.上海家化不可能一直保持着远高于行业平均值的发展趋势。

线上营收增加,线下营收递减。公司线上渠道毛利率为75%;线下渠道毛利率为58.6%。

快消品,渠道和品牌都非常重要。公司确立了八大渠道,高增长渠道包括化妆品专营店、特殊渠道、电商-各直营与垂直平台,高效率高渗透率渠道包括百货、经销商、大客户直营,新机会渠道包括母婴店及海外市场。公司将坚定做深做透原有渠道,并发力新兴渠道。

先后与天猫、京东、唯品会、聚美优品等国内知名大型购物网站建立了密切的合作关系。

从家化的销售和服务网络来说,网络效应在国内品牌中首屈一指(仅仅是国内品牌)。1.随着线上线下的渠道的增加及消费者的增加,网络和规模逐渐扩大。2.随着家化不断细分品牌和加强售后服务,以用户为中心的便捷性产生了粘性。

目前在建的青浦工厂,设计产能可达6亿件/年,待投产后,将降低生产成本的费用。

佰草集品牌主攻护肤品类,佰草集品牌依旧为百货渠道的国产第一品牌。

根据尼尔森市场研究公司的线下零售渠道数据,六神品牌在多个品类占据市场领先地位:六神是花露水品类的绝对市场领导者,市场份额为73.4%;六神是沐浴露品类唯一进入前五的国产品牌,市场份额为7.2%,位列第4位;六神是洗手液品类第5位,市场份额为2.2%;六神是香皂品类唯一进入前三的国产品牌,市场份额为4.6%。在以上品类中,六神的市场份额同比均有不同程度增长。

根据尼尔森市场研究公司的线下零售渠道数据,美加净品牌是女性大众手霜品类的领导者,市场份额达到13.4%,位居第一。

从上海家化的毛利率一直稳定在60%以上可以看出,其产品具有一定的定价权优势,旗下的六神随着价格的逐步提升,常年在其细分市场占有70%以上的份额,足以说明其品牌效应。

估值:

PE-TTM,当前258,平均在46.71

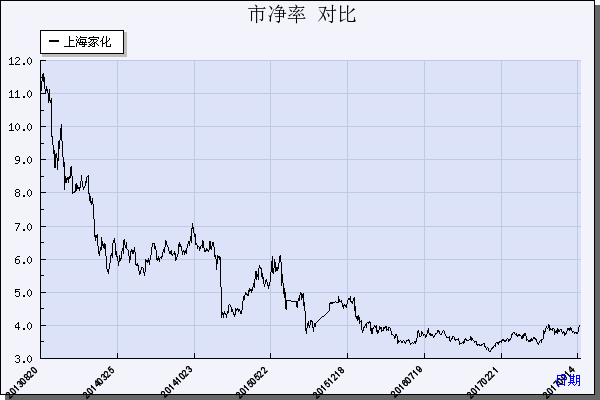

PB,当前在3.81,平均在7.69

PS-TTM,当前4.21,平均4.34

行业里的龙头及最大竞争对手为欧莱雅集团。

最近四个季度中货币资金在逐渐降低,但是仍然保持在20亿以上。

最近四个季度,企业的有息负债非常低,不超过1000万。

最近四个季度企业没有短期借款及应付票据,所以最近四个季度的无息负债分别为:20.92、19.10、18.69、19.69亿元。

最近四个季度的应收账款分别为7.17、7.10、6.25、8.18亿元。其中主要的客户为万里通、易初莲花、平安等大型商贸集团。

现金增加值和经营现金流都是正值——–企业很安全。

总结:

1.日化行业仍处于告诉发展中,未来5年来看是一个好行业。

2.家化20年来的通过不断打造自身的品牌和产品,通过渠道+品牌驱动的商业模式,缔造了国内行业(国内品牌)第一的位置。

3.家化的核心竞争力不易被其他企业模仿,企业的专一性、创新能力、管理、渠道、品牌优势在国内品牌中首屈一指。

4.剔除这两天家化营收速度的放缓,在前几年中,家化有超过行业平均的ROE、毛利率等,说明家化具有一定的经济护城河,随着新建工厂的投产,成本的下降,必将使家化再次巩固自身的地位。

5.从成长性来分析,家化有着不错的过去,但要从天花板理论着眼看远景。家化的收入从每年30亿到如今60亿元,家化的毛利率稳定在60%以上,这都说明了家化具有一定的定价权(护城河)。

6.从家化的最近报表中,可以看到目前账面货币资金21.40亿元,流动资产57.30亿元,非流动性资产23.42亿元,有息负债可忽略不计,无息负责20.92亿元,应收账款7.17亿。财务报表中,利润可以被粉饰,但是收入与经营现金流却难以长时间被粉饰。家化目前账面现金流充足,企业但从运营上足够安全。

7、家化在2013年由职业经理人谢文坚替代葛文耀,新的管理人团队导致2013-2016这三年的业绩逐步下滑。管理人团队的重要性可见一斑。2016年底张东方走马上任,会不会给我们带来惊喜?职业经理人的薪酬普遍较高,在2016年任职仅11个月的原首席执行官谢文坚先生领薪636.33万元,同比2015年全年的624.28万元还有所增长;新任首席执行官张东方任职仅一个月余的时间,也领薪39.49万元。总体而言,应该相信国际化运作经验丰富的职业经理人的能力。

8、毛利率表示一次能赚多少比例的钱?周转率表示一年能赚多少次?家化的毛利率很高,超60%。周转率也较高,近年来固定资产周转率都在20次以上。存货周转率在3-5次左右。

9、家化近几年日益没落的根本,是公司治理结构和大股东的乱作为吗?公司的动作需要跟踪,怎么做反映了一家公司的品格,没有长期跟踪不能轻易下结论。

10、平安入主家化后,总体表现实在不怎样。以后会逐渐好转吗?还是要看企业的长期业绩。最好能从企业的上下游和竞争对手来观察企业的品行,目前没有相关信息。

11、上海家化目前处于什么发展阶段?从数据上看,重资产占比在15%以下,说明家化是一家轻资产的企业。2016年固定资产20653万元,而在建工程58487元,是固定资产的2倍多,说明家化正在大规模地扩大产能。如果品牌、渠道和产能协调良好,家化有没有可能进入边际收益递增的美好阶段?目前(2017-09-22)家化的总市为217亿,未来五年,家化业绩翻倍的概率有多大?

12、目前的估值水平,有安全边际吗?历史上家化的ROE还是蛮高的,20%左右,但2016年下滑严重,4%不到。目前市场给家化的PB是4倍左右,PE则很高,家化到底是贵了还是便宜了?未来难以预测,我们对未来应该保守一点,因为保守至少不会犯大错。30年增长最好的全球性企业欧莱雅,在她几十年的上市历史中,也难得有超过20倍市盈率的区间。如果按照这个估值标准,上海家化还是太贵了!