在最近的iPhopne发布会上,苹果发布了刷脸支付的功能。这似乎给人了一种错觉是移动支付的创新只有高科技公司和有钱人才能玩得起(支持刷脸功能的iPhoneX手机售价已超过1000美金)。然而事实并非如此,在金融服务落后,连温饱都尚未解决的非洲却早在2007年就开始了移动支付的征程之旅。

2007年肯尼亚的移动运营商Safaricom上线了增值服务产品M-PESA。M代表Mobile的意思,PESA在西瓦西里语里面代表货币的意思。那么这两个组合起来就表示移动钱包的概念。截止到2017年,M-PESA的发展走过了短短十年的历程,然后却在移动支付领域不但获得举世瞩目的成就,而且走在了时代的前列。在这期间有很多国家都在争先效仿M-PESA的模式,然后也鲜有非常成功的移动支付案例。

笔者在非洲曾有两年多的支付工作经验,我就从中非移动钱包业务的对比、M-PESA成功的要素、业务场景、机遇挑战以及对支付创新的启示几个方面来聊聊M-PESA如何是通过“小米加步枪”的方式给人们上了一堂生动的移动支付创新实践课程。

中国、非洲在移动钱包业务的差异点

中国早期的电子钱包业务建立在芯片卡的基础上。脱机电子钱包业务功能场景主要涵盖在交通、小额消费、CAT等领域。由于场景比较有限,且受到限额1000元以内的控制,不可挂失等问题,最终没有推广起来。由于传统金融场景和基础设施发展比较完善,所以在2G时代下,中国主要依靠传统银行卡来开展各类金融消费场景。在移动智能时代,从2013年开始借助各种钱包APP客户端,实现了从银行卡时代到APP时代的跨越,涵盖线下消费、线上支付、生活工具、理财、会员、小额信贷、营销等方便的整合。

对非洲而言,移动支付钱包是通过功能机建立在2G时代下的产物。因为智能手机的整体普及程度不高,所以这种在非智能手机上应用的移动支付体系在如肯尼亚、坦桑尼亚和乌干达等其他非洲国家中也是比较普及的。

从产品形态上,我们用微信、支付宝和M-PESA做个简单的比较。国内移动钱包如微信、支付宝,绑卡用户量约4亿左右,从人均占有率来看,大概占到40%左右。从体验上来看,如果用户希望使用钱包APP进行支付消费,需要经历到应用商店下载客户端、注册账号、实名认证、绑定银行卡等流程。此外,支付体验还可能受到手机配置、4G网络速度等因素的影响。相对而言,M-PESA的诞生地肯尼亚来分析,M-PESA的用户量已经达到了约1900万左右,人均占有率在65%以上,远远高于支付宝、微信的数据。同时,M-PESA是基于手机SIM卡STK的解决方案,无需安装软件,功能机也能支持,既无技术障碍,也无换机成本。对用于而言,只要到任何M-PESA的实体网点或代理实名注册以后即可使用,既方便有快捷。整体看,M-Pesa更像是“移动钱包+银行”的联合体或简化版的银行账户,手机号即支付账号,不需要绑定银行卡。

为什么是肯尼亚M-Pesa?

关于M-PESA成功的原因,众说纷纭。不过有一点似乎是大家的共识,那就是当时肯尼亚甚至整个非洲都普遍不发达的金融网络和基础设施使得超过90%的人口(城市周边、偏远地区)享受不到传统金融服务的便利。传统银行卡产业落后在客观上为M-PESA移动钱包业务的发展留足了空间,能够有机会填补用户对金融、支付的需求。如尼采所说:“那些没有消灭你的东西,会使你变得更强壮”。正是因为非洲在传统金融和银行卡产业的落后,反而促成了它在移动支付方面的跳跃式发展。

举例来说,肯尼亚银行网点普及率非常低,每10万人仅拥有1.5个银行、1部ATM取款机,只有10%-15%的人口拥有银行账户,大量生活在海外及大城市的肯尼亚人又需要频繁地向家里寄钱。非洲早期金融基础设施较为落后,很难覆盖到二三线城市和乡村地区(大部分unbanked/underbanked people享受不到传统的金融服务)。偏远地区缺少银行网点、ATM、POS等金融基础设施,因此传统银行卡产业比较落后。但是人们普遍对于取现、汇款有较为强烈的需求。于是移动运营商的通讯网络代替了传统意义上的金融网络,移动运营商的线下网点以及代理(agent)代替了传统金融机构的线下营业网点。当M-PESA面向来自农村的城市打工者推出了汇款服务(Domestic Remittance)以后,那句“Sending Money Home”的杀手级文案成为了家喻户晓的广告,并未M-PESA带来了源源不断的收入。

当然,传统金融的欠发达只是M-PESA成功的其中一个因素。同时,也要依赖于M-PESA的母公司Safaricom已建立起的长期垄断优势以及监管层面对创新的鼓励等因素。这里我从短期要素、长期要素两个方向来做下概述,有兴趣的读者可以再就某些方面进行详细研究。

短期要素:

Ø当地央行在监管层面对创新的支持 (regulation to follow innovation),对于运营商线下的移动代理,只需要最小化合规要求就可以开展“类银行”的业务。这种监管的方式本质上是有利于创新的试点和推广的。相比而言,南非就不允许移动运营商开展类似移动钱包业务,必须通过银行合作的方式来实现;

ØSafricom作为移动运营商,其品牌和垄断优势存在已久。当M-PESA上线以后,大部分的早期移动钱包用户都是通过手机注册用户转化而来。

Ø非洲长期的政局不稳定,治安混乱,货币体系不稳定,使得民众对于携带大量现金都比较担忧,这在客观上推动了移动钱包业务的发展。

长期要素:

Ø移动运营商网点以及线下代理网点的发展与运营,从早期的500个网点发展到全国60000多家网点。强大的受理网络覆盖再加上移动2G信号,满足了人们随时随地的取现、存款、转账等金融需求;

ØM-PESA移动钱包是基于STK+SMS的模式,手机账号就是钱包账户,同时基于运营商SIM卡的解决方案有封闭性,一旦通过扩大份额迅速占领市场,起到壁垒作用;

Ø产品简单易用、注册简单、界面清晰、费用成本,同时,和传统主流银行、Westunion、行业合作(政府公共服务)广泛合作,有效补充了传统金融服务的不足。

M-PESA的商业模式与业务场景

商业模式上,M-PESA以及其它类似的移动钱包产品都是一方面通过支付交易从终端用户获取手续费收入,另外一方面,通过佣金的方式补贴给线下代理。从整个业务场景来看,业务的运营要依赖于三个方面的因素:遍布全国的代理服务点,提供开户、充值、存取现等服务。简便、易操作的SIM卡应用界面覆盖了各种金融场景业务以及运营商运维的业务处理平台:实现资金账户的管理、交易的处理以及清算、行业合作等。

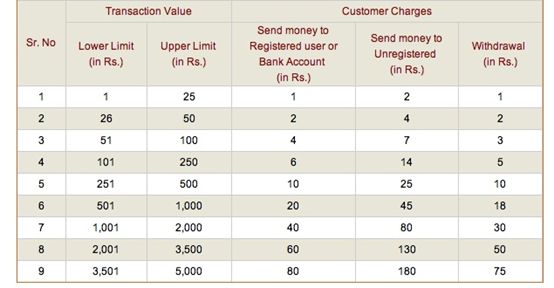

转账、取现交易费收取表

对于M-PESA支持的产品功能,经历了几个阶段的发展之后,业务场景得到了不断的完善和极大的扩充。按照场景来划分,大概可以包括如下几类:

Ø类银行的金融服务:预付卡充值、账户管理(查询余额)、取现、汇款;

Ø生活类服务(D2H):话费、电费、有线电视费等各类账单支付服务;

Ø政务服务(E-citizen):签证办理、政务申请等公共缴费服务;

Ø线下消费场景:通过Lipa Na MPESA(面向中小商户的线下收单解决方案)向线下购物消费、服务的场景延伸。通过till number(电子收银台),可以完成从M-PESA账户到商户的付款,而且在一定金额以下,还免去了手续费的收取;

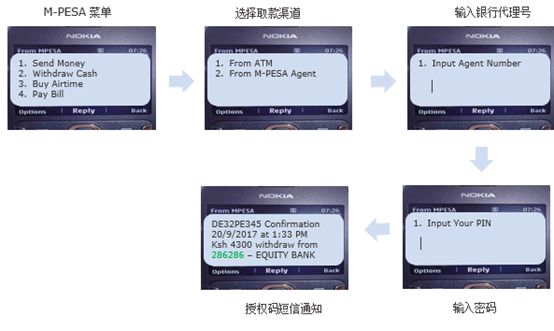

Ø小微金融服务:2012年,通过和肯尼亚商业银行合作,开发出虚拟银行账户M-Shwari,可以实现存款业务,并获取一定的利息,同时也可以实现小额借贷,相当于支付宝的“余额宝+借呗”。下面笔者以通过M-PESA来进行ATM取现为例,详解下具体的操作流程。

手机端操作流程:

1)打开手机;

2)通过SIM卡进入M-PESA菜单,并选择取现功能;

3)选择渠道:ATM;

4)输入收单银行的代理号码;

5)输入个人密码;

6)接受M-PESA发送的含有6位授权码的短信通知(该授权码有效期为10分钟);

ATM终端端操作流程:

1)选择收单银行的ATM机

2)选择M-PESA菜单

3)输入6位短信授权码

4)输入手机号信息

5)输入要取款的金额

6)领取现金和交易凭证

7)收到M-PESA发送的交易成功的确认短信

面临的挑战与机遇

M-PESA虽然在肯尼亚和周边国家取得了很大的成功,但是其仍然面临一些挑战,例如:

1)当M-PESA进军其它市场,如南非、印度等时,要遭遇来自其它本地电子钱包类电信运营商以及支付第三方的有力竞争。如南非的WIZZIT钱包,已在南非市场深耕多年,并和主流银行ABSA、NEDBANK等建立了深厚的合作关系,通过USSD+SMS以及APP的方式为各商业银行以及金融机构提供钱包定制解决方案;

2)面临来自Paypal,Google,V/M的全球支付品牌的挑战。如万事达卡在非洲试点基于移动APP的二维码扫码方案;

3)M-PESA的钱包用户主要来自于移动手机的注册用户,目前钱包用户已有1900万用户,并正在趋向饱和。从近几年的收入增长来看,也有逐年下降的趋势。未来要继续实现增长,要依靠不断的产品创新和场景扩展;

4)2G业务向4G业务发展过程中,如何完成钱包产品从STK/USSD模式到移动APP下的的迁移过渡 (类似中国从PC时代过渡到移动互联网时代,非洲也存在类似问题,只不过是从2G时代过渡到4G时代),也是需要不断探索和验证。

5)现金支付仍然是非洲的主流支付方式,M-PESA的移动支付在发展的早期本质上是为了更好的支持现金支付业务。但是随着M-PESA业务的发展壮大,以及未来向消费金融、SME企业贷款的趋势发展,对于风险、欺诈、大数据分析、现金管理与流通等都提出了新的挑战和技术要求。

对我们进行移动支付创新的启示

1)颠覆性产品的创新往往都不是技术上的重大突破

从M-PESA的产品形态来看,是在移动网络2G技术条件下,通过SIM卡STK菜单加SMS短信的模式来实现的。这和人们通常理解的从实验室里走出来的,各种“黑科技”应用加身的创新产品有很大的不同。可以说,M-PESA的创新模式,不在于“新”,而在于“创”。即结合本地金融发展的特殊环境,因地制宜的把市场和技术做了重新的组合。传统的金融行业无法满足非洲本地underbank以及unbanked的人群的需求,于是金融市场才嫁接到了移动运营商的技术,利用移动网络代替传统支付网络,利用移动手机号代替银行账户,产生了一种新的支付解决方案,很好的满足市场的金融、消费需求。

2)金融产品的创新要在监管的要求之内有序创新

如文中所述,金融产品的创新也离不开监管层面的支持和鼓励。同样,在公司内部也是如此。公司要能够创造一个鼓励大家进行创新的“沙盒”环境。在这个环境下,把创新的流程和机制从主流业务中剥离开了,以免受到相互的影响和排挤。同时,鼓励员工大胆的尝试、敢于快速试错。即使创新失败了,也不会因此而受到责备。每一次失败的尝试都是一次次向成功发起的挑战。

3)作为一个平台级的产品,在发展的过程中要保持供给端与需求端的平衡

M-PESA移动钱包作为一个平台级的产品,一端是终端用户、一端是线下代理商。在发展的各个阶段,它始终保持线下代理网点的发展速度要和钱包用户的增长速度保持一个动态的平衡。试想,如果有大量的线下代理商开展了移动钱包的受理,但是用户却很少。那就必然意味着大量的代理商没有交易量,也赚不到钱。那么必然无法吸引未来更多的代理商加入。反之,如果大量的用户涌入进来,但是代理商却比较少,很多用户就无法就近体验到便利的金融普惠服务。关于这点,国内很多做平台级产品的案例也很多。比如滴滴打车、饿了么、摩拜等。

4)注重整个产业生态链的搭建,运用杆杠思维扩大规模

M-PESA在线下网点以及代理的发展中注意运营商的分级管理,M-PESA直接分管和监督大的运营代理商Hub,大的运营代理商再通过定期巡视、数据报送等方式管理小的代理商,通过就近发展小的代理商为终端用户解决最后一公里用户触达问题。这点上,和我国国内的银行网点的架构有点类似,一般各个银行的总行下面会包括省行、中心支行、营业网点等,实现分层级的管理。

(如需转载,请联系作者:有思想的芦苇 微信ID:ThinkingReed2011)