2019年中国手游市场广告买量及变现年度报告:斗罗大陆全年投放金额Top1

游戏版号恢复发放,国内游戏产业的发展势头得到了不小的提振。2019年,中国移动游戏市场实际销售收入突破1513.7亿元,较去年同比增长13.0%,增速下降的幅度(2.4%)远低于2017到2018年下降幅度的26%(从41.7%到15.4%),手游行业踩紧了下降的急刹车。逐渐回暖的手游行业,有哪些市场趋势值得关注?

买量拉动用户增长,游戏广告变现实现收入及用户活跃度的提升,对于游戏开发者而言,这两者对于维持游戏的可持续发展同等重要。App Growing联合TopOn发布《2019年中国手游市场广告买量及变现年度报告》阐述中国手游行业的买量及变现的市场观察及分析。

最后,我们也邀请了多家国内知名的游戏媒体及厂商(游戏葡萄、游戏陀螺、游戏智库、游戏日报、游戏干线、独立出海联合体、罗斯基、GameRes游资网、37手游),聊聊对未来游戏市场趋势观察。

01 手游移动广告投放概览

1-1在买量手游中,新投放的手游占比逐月削减

在买量手游中,新投放的手游占比逐步削减。针对每个月在投放广告的游戏,进一步统计新老游戏(即是否当月为首次投放广告)的游戏数量占比,自9月起,新投放广告的手游的占比逐步减少至8.99%,版号严控下,新上线手游少,也体现在了买量的新旧游戏数占比中。 1-2在整体App广告投放中,手游广告数占比仅3成

在以App下载为目的广告中,手游广告数占比仅31.5%,广告投放金额(估算)占比为44.3%。 1-3Android及iOS设备的游戏广告旗鼓相当,广告投放金额接近持平

统计不同设备的游戏广告投放量级,Android及iOS的广告投放金额及广告数区别不明显,Android设备的广告投放金额(估算)占比为48.1%,接近持平。 1-4在手游广告中,主要以重度游戏App为主,广告投放金额占比超过80%

基于游戏玩法复杂性,用户所消耗的精力及时间、付费情况,将游戏按照重度游戏(策略经营、角色扮演、动作格斗)、中度游戏(卡牌、塔防、虚拟养成、体育竞速)、休闲游戏(飞行射击、合成消除、解谜益智、挂机成长)分类,并进一步分析不同类型游戏的买量情况。 在整个买量市场上,依然以重度游戏为主,App数量占比为75.70%,广告投放金额(估算)为81.38%。

1-5重度游戏更重视视频广告投放、中度及休闲游戏更重视图片广告的投放

图片及视频的占比趋势正好出现“翻转”, 视频广告素材在2019年大热,占比达到65.49%,而在2018年还是绝对主流的图片素材从61.62%萎缩到了32.5%。

进一步分析不同类型游戏的素材偏好,重度游戏视频广告数占比更高,而休闲游戏则相对更偏好组图素材。

1-6手游移动广告投放中,信息流广告形式占比超7成

在整体的游戏广告中,依然以信息流广告为主要形式,占比超过7成,横幅广告次之,为11.6%。而激励式视频广告占比仅3%。 重度、中度及轻度游戏都是以信息流广告为主,而休闲游戏则相对更偏好激励式视频广告、互动试玩视频广告。 02 手游重点投放的流量平台投放洞察

2-12019年手游行业广告主较为青睐的移动广告平台

2-2各重点流量平台的信息流视频广告位较受关注

2-2各重点流量平台的信息流视频广告位较受关注

统计各大流量平台的广告数,百度信息流、阿里汇川的重度游戏广告数占比均超过8成。

腾讯广告及巨量引擎的休闲游戏广告相对较高,占比均超过17%,这也跟旗下的相关媒体资源,如QQ,抖音等更具娱乐性,更贴近生活场景这一点相符。 2-4各流量平台年度热推手游盘点

基于各游戏在对应平台的广告投放金额(估算),梳理出2019年各大流量平台的热推手游如下,《复古传奇》、《斗罗大陆》、《全民漂移3D》热推。

03 年度头部手游盘点

03 年度头部手游盘点

基于App Growing所追踪的广告情报及广告算法估算,2019年广告投放金额Top50的手游排行榜梳理如下。Top50中,有50%的游戏为2018年已开始投放广告的游戏,2018年12月开始投放广告的《斗罗大陆》在2019年强势买量,占据榜首。 Top50中有14款传奇题材游戏(占比28%),而三大传奇门派-三九互娱(复古传奇)、蓝月系(至尊蓝月、贪玩蓝月、至尊之刃、屠龙单机、天王传奇、蓝月至尊版)及37系(霸业沙皇红名、龙城争霸、一刀传世、大哥传奇、热血变态版、)也有多款游戏上榜。 超休闲游戏也成为买量霸主之一。《消灭病毒》(集中在1-3月大规模买量)、《全民漂移3D》(集中在4-7月大规模买量)名列Top20中,巨量引擎尤其是抖音媒体是这两款游戏的重点买量渠道,而凭借在抖音媒体用户UCG相关趣味游戏短视频也进一步促进了这几款游戏的关注度的提升。

3-2 传奇题材至尊蓝月登榜首,魔幻题材天使纪元表现依然强劲

进一步整理不同游戏风格热门投放的手游如下。传奇题材至尊蓝月表现最为突出,高晓松代言的《三国志·战略版》表现也较为强势,魔幻题材中游族的《天使纪元》跟IGG的《王国纪元》依然看重买量抢用户。

3-3 各大游戏厂商热投游戏盘点

基于各游戏所属的游戏厂商,进一步梳理出2019年年度手游买量的游戏厂商风云榜。贪玩游戏、37手游、网易游戏、游族网络、三九互娱在本年度的广告投放颇为强势。

针对传奇题材,明星代言依然较为流行,香港老资历的男明星(武打方向为主)、喜剧演员是其主要的明星选角方向。基于追踪到的2019年传奇游戏广告情报,App Growing 也梳理了传奇明星代言榜如下,可见多明星合体宣传是常见策略之一。徐锦江代言了不同厂商的传奇游戏,备受传奇广告主青睐。

老套路: 明星推荐、明星回收装备

对于多明星同时代言的游戏,明星间互动噱头更多,更吸睛,也主要通过联机打游戏&联合推荐这两个创意点呈现。组队打游戏体现明星对游戏的沉迷及组队激情,通过采访或明星互动问答引出明星分别推荐游戏亮点,或者素人情景短剧引出多明星推荐逐一呈现亮点,伪“明星代言发布会”的造势依然常见。而在相关的短片演绎中,明星卖装备/回收装备、明星宣传游戏无需充值、送VIP、轻松爆装备这些点仍是较为常见的点。 新套路: 明星自带梗、故事性短片、明星跟员工互动、中年情怀向

明星自带梗也开启了2019年比较有意思传奇游戏创意点,2018年底开启的成龙大哥传奇版“Duang”广告,甄子丹的“甄”传奇谐音梗,影星相关素材,会引用过往角色梗:白客(传奇版王大锤广告)、元华(包租公)、许绍雄(欢喜哥)、黎耀祥(非凡哥)等。

明星相关的故事性短片也在2019年更为普遍,在服装跟摄影方面也更加精良,创意也主要围绕组团战斗或者兑换回收装备这两点展开。明星与游戏公司员工的互动,诸如明星来游戏公司参观,指导员工修改参数为玩家送福利等,真实感强。而剧中剧讲述视频广告拍摄背后的故事,诸如中年男情怀向的相关广告创意等也引起了一波关注。 4-2 仙侠游戏: 装备、爆率、战力、神装为仙侠题材游戏重点强调的元素

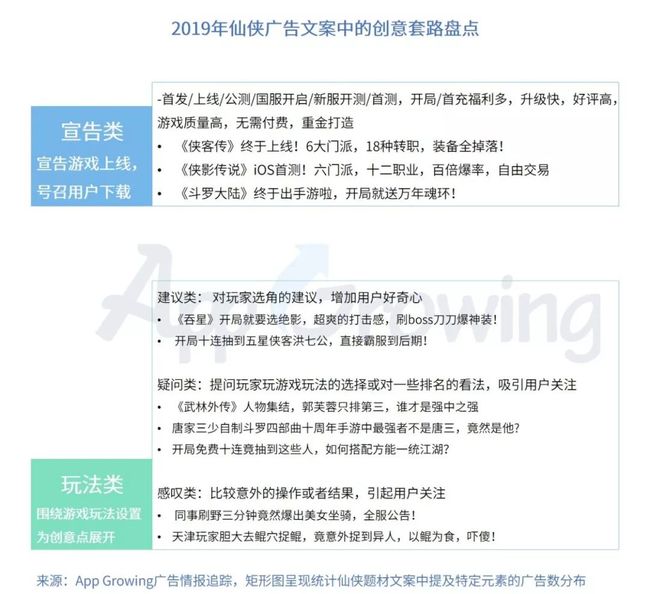

梳理了仙侠题材游戏广告文案中提及到的游戏元素,并进一步统计不同游戏提及的频率如下图。在整体的仙侠题材游戏中,装备、爆率、战力、神装为重点的元素。

而在文案套路方面依然主要以宣告类及玩法类文案套路为主,相关分析如下:

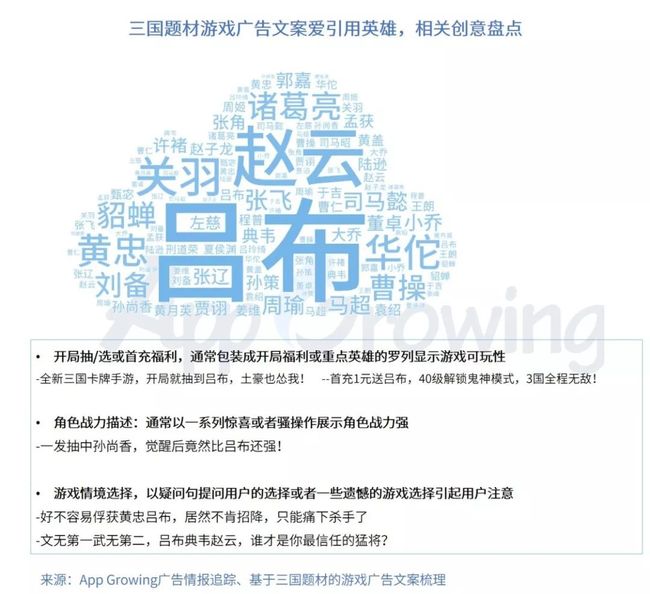

尽管整体套路差不多,但是具体类型不同,广告素材创意也会有所区别。在本报告中,我们也分析了2019年热门投放的四款热门仙侠游戏广告创意套路,希望能为大家提供一些思考。 4-3三国游戏广告文案爱引用英雄,吕布、赵云、关羽、华佗、黄忠受偏爱 三国题材游戏广告文案爱引用英雄人物,常提及的英雄人物如下,其中吕布、赵云、关羽、华佗、黄忠受偏爱。在相关提及英雄人物的创意中,广告文案主要分为开局抽/送/首充福利、角色战力描述、游戏情境选择这三类,相关文案套路分析如下。

而在广告素材方面,高晓松代言的《三国志·战略版》以明星个人风格明显的直接推荐类及制作精良的战斗动画吸引眼球。不玩各类明星角色扮演类创意,不搞各种明星素人互动剧情设计,《三国志·战略版》相关视频广告更像是《晓说》节目的一集,包装高晓松为首席战略家,配合精美的游戏动画剪辑画面的解说娓娓道来讲三国历史、排兵布阵中推荐游戏。而在体现该游戏战争场景也颇具心意,以制作宏大的战争场景,配合旁白解说体现战争的格局,部分视频还穿插真人古装短片,相比游戏内录的战斗场景确实更为精致。

变现篇的游戏类型划分沿用买量篇的相关定义,基于游戏玩法复杂性,用户所消耗的精力及时间、付费情况,将游戏按照重度游戏(策略经营、角色扮演、动作格斗)、中度游戏(卡牌、塔防、虚拟养成、体育竞速)、休闲游戏(飞行射击、合成消除、解谜益智、挂机成长)分类,并进一步分析不同类型游戏如何实现广告变现及相关数据。

1-2 激励视频、横幅、插屏广告广告形式介绍 激励视频、横幅、插屏广告为手游广告变现的三大重要形式。由于其广告展示的不同,广告特点及影响力也有明显区别。

02 不同游戏类型及广告形式介绍

02 不同游戏类型及广告形式介绍

2-1不同游戏留存率分析

休闲游戏的次日留存高于中、重度游戏,中、重度游戏长期留存更优。休闲游戏的玩法简单,用户适应性强,在短期内用户的粘性及游戏频率更高,而中、重度游戏玩法相对休闲游戏更复杂,用户忠诚度更高,整体稳定性较好。

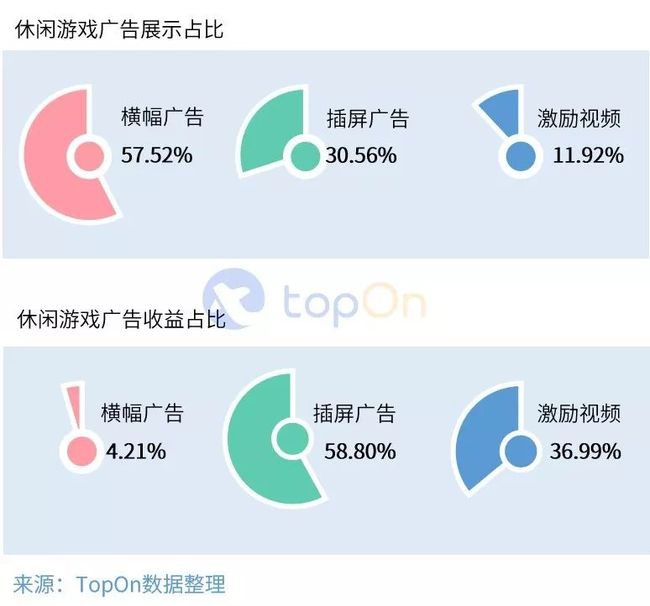

2-2 休闲游戏广告变现分析: 广告形式更多样、插屏收益高

众所周知,广告变现是休闲游戏最主要的商业化模式,因此对于广告形式的应用最为广泛,在游戏内基本都有对三种广告形式的场景设计。

其中插屏贡献收益大,这是由于休闲游戏玩法简单,玩家的游戏场景切换频率较为频繁。横幅广告受益于广告位置和刷新机制,展示占比最高,但实际带来的收益较低。而激励视频展示占比较少,但收益贡献较高。

2-3 中度游戏广告变现分析-注重用户游戏体验 插屏广告与激励视频并重

2-3 中度游戏广告变现分析-注重用户游戏体验 插屏广告与激励视频并重

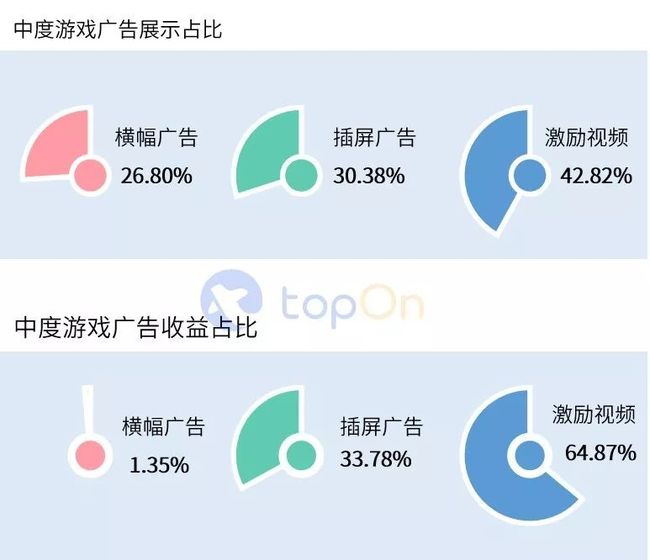

与休闲游戏不同,中度游戏普遍采用“内购+广告”的商业化模式,对于用户的游戏体验更为注意。但受困于弱内购、游戏版号限制等因素,目前不少中度游戏也采用纯广告变现的方式。 中度游戏中,激励视频的展示占比和收益贡献最高,插屏广告虽然也能带来较高的收益,但因其强制弹出的特点,会对用户产生不太好的游戏体验,因此中度游戏开发者对于插屏广告的使用比较克制。横幅广告的整体应用情况较少,只有玩法偏轻度的部分游戏使用。

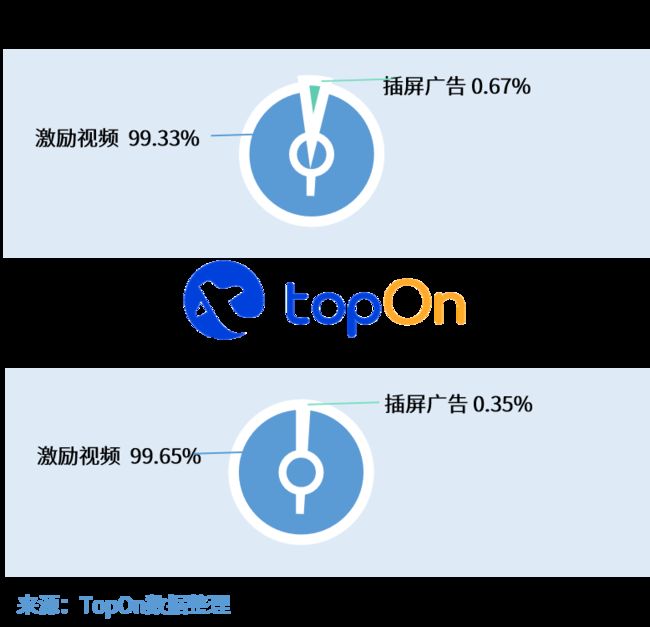

2-4 重度游戏广告变现分析-只用激励视频 增加用户粘性加强内购

2-4 重度游戏广告变现分析-只用激励视频 增加用户粘性加强内购

对于以内购收入为主的重度游戏,保证用户的游戏体验,增加用户粘性,加强用户的氪金力度是开发者的主要目标。横幅广告、插屏广告显然无法满足重度游戏用户的游戏体验感,而激励视频则可以做到,因此在展示和收益的占比上激励视频均超过99%。

对比三类游戏中的广告展示及收益占比情况,激励视频的受欢迎程度最高,全品类游戏均可适用,开发者爱用,用户爱看,广告主爱投。

对比三类游戏中的广告展示及收益占比情况,激励视频的受欢迎程度最高,全品类游戏均可适用,开发者爱用,用户爱看,广告主爱投。

03 不同广告形式的变现解析

3-1 激励视频、横幅及插屏广告各具优势

激励视频eCPM最高:作为最受欢迎的广告形式,激励视频eCPM以25.31美元领跑,但受制于玩家的主动点击,人均展示次数并不高。 插屏广告整体收益较高:插屏广告eCPM中位数为15.89,人均展示为7.58,表现较为均衡。在很多游戏里,尤其是休闲类游戏,插屏广告是广告收入占比最高的广告样式。 横幅广告人均展示较多:横幅广告得益于常驻广告位及刷新机制,人均展示次数达到了15.05次,尽管eCPM仅0.52美元,在不影响游戏用户体验的前提下,长期固定的曝光能带来稳定的广告收益。

3-2 激励视频数据解析

3-2 激励视频数据解析

1) 渗透率低,休闲/中度人均展示3次左右

由于激励视频展示权在用户手中,因此在三类游戏的渗透率都不高,尤其是重度游戏。 重度游戏激励视频广告仍有潜力可挖:尽管国内重度游戏已经接受广告变现这一商业化模式,但对于广告的植入还是比较谨慎克制,游戏内的广告场景设计依然较少且埋点较深。体现在人均展示次数上,iOS与Android双端人均展示都不到1次,因此国内重度游戏的广告变现依然有着很大的潜力可挖。 休闲、中度游戏对于广告变现的商业化模式比较熟悉:两类游戏数据接近,渗透率相差不大,分别为40.26%与37.51%,在人均广告展示次数上也都位于3次左右。

2)重度游戏eCPM大幅领先

eCPM方面,重度游戏分别以iOS端 65.36美元、Android端 55.31美元大幅领先休闲、中度游戏,这主要得益于游戏用户价值、广告形式的双重加持;休闲、中度游戏双平台eCPM依旧相差不大。 iOS端在中、重度游戏的人均展示次数相对Android端多一些,但在休闲游戏人均展示次数上,Android更多,但优势不明显。eCPM上,Android端在全品类游戏中均不敌iOS端,Android端在20~56美金的区间,iOS端在26~66美金区间,iOS端激励视频整体价值更高,且增值空间较大。

3-3 插屏广告数据解析

3-3 插屏广告数据解析

1) 在休闲游戏中,插屏广告渗透率超过6成

凭借强制弹出的展示机制,插屏广告的整体渗透率情况相较激励视频提升明显,但严重“偏科”休闲游戏。 在休闲游戏中,插屏广告能达到65.53%的渗透率,并且人均展示次数在8次左右。而在中、重度游戏的渗透率及人均展示数上不如激励视频,这也与中、重度游戏注重用户体验,以内购收入为主要收益方式有关。

2)中度游戏eCPM高出休闲游戏3美元

2)中度游戏eCPM高出休闲游戏3美元

在eCPM对比上,尽管重度游戏高达25~40美元,但在实际中的应用情况太少,并不能为开发者提供普遍参考价值。而在休闲、中度游戏中,两者的eCPM值分别位于12~17美元和15~19美元,中度游戏普遍高出休闲游戏3美元。 iOS和Android双端对比中,广告展示频次上相差不大,eCPM相差幅度巨大。Android端的eCPM区间为12~28美元,iOS则在16~40美元,而如果去除重度游戏,iOS eCPM值依然比Android 端高2~3美元。

3-3 横幅广告数据解析

1)渗透率落差大,在休闲游戏中接近100%

横幅广告的应用范围相对插屏广告、激励视频较低,仅在休闲、中度游戏中有所应用,eCPM也比较低,整体区间在0.4~0.8美元,受游戏类型影响较小。 横幅广告在休闲游戏中渗透率高达98.82%,而中度游戏仅为30.14%。得益于休闲游戏本身玩法比较简单,横幅广告可以在游戏的顶部、底部以及暂停页长期放置,因此展示较为稳定,基本不会错过向每一个游戏用户曝光的机会。而中度游戏出于对用户游戏体验的关注,选择加入横幅广告的游戏数量较少,渗透率及人均展示次数相比休闲游戏较低。

2)eCPM整体稳定,受平台、游戏类型影响小

对比iOS和Android双端,在休闲游戏中Android端人均广告展示次数比iOS多2次,人均达到16.81次。eCPM受平台类型影响也较小,iOS端eCPM比Android端仅高出0.1~0.2美元。

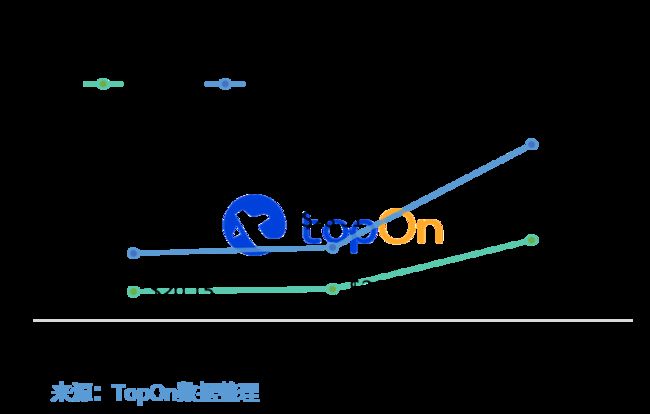

3-5 全年eCPM整体向上 谷峰与节假日周期重合

从2019年eCPM变化趋势来看,广告变现市场的整体收益情况是缓慢向上发展的,侧面表现出广告主投放预算与获客成本也在不断增加;整体的eCPM增幅集中在下半年,这与上半年节假日少,处于广告投放规划期有关;eCPM峰期集中在寒暑假,此时游戏市场用户得到大量释放,同时伴随着开学季、年货采购消费高峰,整体流量价格上升明显;在“五一” 、“十一” 小长假也有着小幅度的提升。 从不同广告形式看,激励视频与插屏广告全年eCPM波动幅度明显,横幅广告全年eCPM稳定,线性增长不明显,说明广告主更喜欢能承载更多内容的广告形式。

激励视频整体与节假日同步,受寒暑假、小长假影响明显,插屏广告除节假日外,在部分消费旺季也有明显提升,说明游戏内激励视频的投放类型以游戏居多,而游戏内插屏广告除游戏外也受电商类应用喜爱。

3-6 小结

3-6 小结

1)三种广告形式各具特点,横幅广告收益较低但长期稳定,插屏广告在短期内能产生较高收益,激励视频广告价值最高。 2)激励视频是最具收益价值的广告形式,由于广告展示的主动权在用户手中,因此提升渗透率及收益的关键是广告场景与奖励内容的设计,吸引用户主动点击。 3)插屏广告由于强制弹出的形式,渗透率表现较激励视频好,短期内能产出较多的广告收益,但需要广告展示场景及频次,以免对游戏的用户留存率产生不良影响。 4)横幅广告存在于大部分的休闲游戏及少部分的中度游戏,整体eCPM表现稳定,能稳定产出广告收益。因其展现形式固定,通过刷新机制以及加强广告内容设计能稍微改善广告收益。 5)休闲游戏的广告渗透率最高,明显表现出对广告变现的收益依赖性,中、重度游戏则具备高价值的广告变现潜力,需要结合游戏留存及广告收益情况调整广告变现策略。 6)iOS整体的收益价值比Android高,Android在休闲游戏的人均展示次数更多。 7)全年的投放预算集中在下半年,并且与节假日及消费节点有明显的相关性。 04 常见游戏类型变现技巧与案例展示

4-1 休闲游戏: 广告变现技巧

休闲游戏玩法上比较简单,占据用户时长较短且多为碎片化时间,因此游戏收入主要来源于广告变现。因此游戏内的广告形式比较全面,激励视频、插屏广告以及横幅广告均有,广告展示次数也是比中、重度游戏高。

变现技巧建议:

- 快节奏的游戏模式,场景切换频繁,插屏广告能带来大量的收入,展示场景适合在,控制展示间隔。

- 简单的操作玩法,横幅广告的加入基本不影响用户游戏体验。适合放置在游戏画面的顶部或底部,亦可以与游戏暂停页结合。

- 激励视频以奖励翻倍、完美通关、复活、游戏提示等方式吸引用户点击。

相关游戏案例: 火花侠(Sparkman )

中度游戏相比休闲游戏更注重用户体验,普遍采取“内购+广告”的商业化模式,但也有大量弱内购、游戏版号限制等因素影响而采用纯广告变现的中度游戏。中度游戏中激励视频的收益占比较大,适合多设置激励视频入口。

对于非付费用户,适合多展示插屏广告,并且提供付费选项去除广告。传统的横幅广告可能会对游戏的画面及用户操作造成阻挡,适合以原生的方式展示。

变现技巧建议:

- 横幅广告以原生的方式展示在排行榜,游戏暂停页、通关页等,不影响玩家操作及游戏画面呈现。

- 借助Segment流量分组功能,将付费与非付费玩家区分,对非付费玩家可以放宽广告展示频次,提供付费去广告入口,增强非付费玩家的付费意愿及广告收益贡献。

- 激励视频可在游戏主界面、游戏通关过程植入,奖励内容以增加体力、成长经验、随机抽奖、强化道具、通关提示等为主。

相关游戏案例: 撸撸塔

4-3 重度游戏: 广告变现技巧

重度游戏有较高的付费深度,玩法较丰富、游戏体验的沉浸感较强,游戏内购是最主要收入来源。插屏广告与横幅广告非常容易干扰用户的游戏操作,所以激励视频是最为适合的广告形式。

变现技巧建议:

- 游戏中设置广告入口比较不明显,建议在主界面或进入游戏前设置“观看广告”的入口,用户观看广告视频可得到货币、道具皮肤或人物体验。

- 避免用户频繁借助广告获取道具金币等奖励,广告展示需有所限制,建议一个广告位每天最多展示5次。

- 结合内购商城,设计内购折扣、新上线道具、人物等体验,强化用户内购意愿。

05 总结与趋势预测

5-1手游广告变现潜力大,建议趁早准备

2019年最明显的一个变化是过去很多依靠内购收入的中、重度游戏也加入了广告变现的队伍,搭建“游戏内购+广告变现“的商业化模型。游戏开发者们明显意识到要拓展更多收益来源的重要性,对于游戏内广告的接受程度也不断提高,特别是激励视频不仅能带来收益,还能帮助改善用户体验甚至是付费意愿的作用,对广告主、开发者、用户来说是一种共赢。 对于休闲游戏,由于本身依赖广告变现收入,需要改善用户留存率,发掘用户长期价值。对中、重度游戏而言,内购收入是主要收益来源,但实际付费用户占比并不高。因此需要充分发掘非付费用户的广告变现潜力,尽可能转化非付费用户,同时加大付费用户氪金力度。 不论是采用何种广告形式,TopOn建议在游戏立项就开始启动广告变现的合理设计,在测试期就完成广告与游戏玩法的有效结合,避开游戏后期才加入广告变现机制导致的一系列风险。 5-2 提高广告变现收益的核心: 渗透率、人均展示次数

不同的游戏类型对于广告形式的需求不同,但提高广告变现收益的核心都在渗透率、人均展示次数上。 激励视频尽管适用于所有的游戏品类,但表现不一。在场景切换频繁的休闲游戏中,激励视频要加强游戏玩法的创意结合以及奖励体系的设计。插屏广告在休闲游戏中表现优异,但中、重度游戏的接受程度较低,更多的是担心引起用户反感,但事实上只要设计好广告展示场景和合理的广告展示频次,插屏广告能带来不菲的广。

告收益。尽管横幅广告eCPM较低,但长期大量的广告展示能带来稳定的收益。但从长期收益与获客传播来看,更建议以原生广告的形式来替换横幅广告,有效降低用户的受打扰程度。 可试玩广告形式值得关注。2019年可试玩广告已经在游戏行业中使用,主要是放置在激励视频、插屏视频广告后,在较好的展示效果后给予用户沉浸式的游戏体验。5G时代下,诸如试玩、直播、全景、AR、VR等技术形式也将在可试玩广告中使用,更多样式、更具沉浸式体验的试玩广告充满无限的想象。

1)国内市场洞察:

以沉淀IP为目标的产品精品化;

以效果为核心的创意工业化;

5G格局下的产品形态的多元化

1)国内市场洞察:

以沉淀IP为目标的产品精品化;

以效果为核心的创意工业化;

5G格局下的产品形态的多元化

版号发放的收紧,对内容审核的加严、变相淘汰了同质化、低质化的内容,套路的研发导向、研发思路都会被抛弃,这2年行业变得越来越健康了。而在未来几年里,这种现象还将持续存在,精品与创新将是未来移动游戏市场发展的重要推力。

可预见地,在短视频、直播产品的持续冲击下,视频类素材的比例将有望在2020年再破新高,买量的各个环节也将变得更加流程化、专业化。为了更广泛地找到潜在玩家,并尽可能长地延长游戏生命周期,买量团队必将走向工业化生产。

5G已成为全球数字经济发展的新引擎,相比手机内存有限、硬件运行限制、电池功耗的问题,云游戏或将成为游戏行业关注的重点。与此同时, AR技术的普及,以及玩家对游戏需求的偏好在过去几年逐渐分化,从“没游戏可选”到“选我爱的游戏”,市场对用户进行精细化的划分,相应地也必将催生游戏市场的多元化,休闲游戏、模拟经营、女性向等类型游戏有望进一步分化。

2 )出海市场观察: 次发达国家或地区发展潜力大,休闲游戏向中度游戏靠拢

基于TopOn 服务过的出海案例及对出海市场趋势的分析,有以下几点出海观察:

出海国家或地区:2019年美国、日本、欧洲等T1级别国家或地区依然有着最好的广告变现效果,但同时买量成本也更高,入场风险高回报大。反而一些次发达国家或地区,如拉美地区,中东地区等,广告变现潜力也比较大,结合当地的买量CPI和用户广告变现LTV来看,整体ROI情况是不错的,值得出海开发者针对性的开发游戏产品。 出海游戏热门品类:2019年的游戏品类上,超休闲游戏凭借玩法简单,广告变现效率高,无IP或弱IP属性,制作门槛和成本相对较低,吸引大量的开发者入局。同时塔防类、放置类、合成升级类、三消养成类等相较其他休闲游戏有着不错的用户粘性和生命周期,依然保持着最近两年出海的热度。 休闲游戏向中度游戏靠拢:2019年底开始,海外由Voodoo、Saygames等主导的“基础玩法+闯关”的超休闲游戏开始过渡到“核心玩法+题材+数值体系”的中度休闲游戏,商业化模式也从主要以插屏(视频)为主的广告变现模式,发展为以激励视频为主、插屏视频为辅,同时兼有内购收益的组合模式,如Greenpanda的放置类、Habby引领的Roguelike《弓箭传说》。 超休闲游戏红利收窄,市场份额下降;中度休闲游戏在19年下半年迎来了较大的上涨。中度休闲主要特征是“核心玩法+题材+数值体系”,更注重于游戏内的体验、留存更长、变现形式更丰富;相对于欧美公司擅长的小创新玩法,中国手游厂商则更擅长于数值体系的设计。相信2020年中国出海手游厂商迎来更强突破,未来可期。

稿件合作:一元(微信:smallkisshe)

商务合作:Amber(微信:lcxk6876767)

投稿邮箱:[email protected]