三只松鼠IPO中止!没想到它的财务数据竟是这样……

作者: 并购优塾团队(微信公众号: 并购优塾;id:moneyC2C)

三只松鼠中止审查!

三只松鼠,我们关注这个公司,已经两三年了。这个大家耳熟能详的网红品牌公司,今年3月会,冲击创业板。

然而,10月20日,证监会公布的排队名单,我们突然发现,它的状态,成了“中止审查”。

三只松鼠对媒体回应,说本次主动提出IPO中止,是由于签字律师的离职。

三只松鼠,坚果行业的龙头公司,2012年成立,创始第二年就牢牢占据天猫坚果类销售的第一。估计本研究报告的读者,没有人没吃过它家的东西。

它的品牌很响、规模很大,可是,它的经营状况究竟如何?

2014-2016年,它营收9.24亿、20.43亿、44.23亿;

扣非净利润为-2387.13万、284.51万、2.47亿;

经营性现金流量净额为764.69万、-1.86亿、1.1亿。

业绩增长速度堪称恐怖,然而,在这美丽的增长背后,却藏着不少烦恼。

高速的发展为它带来很大的融资压力,从偿债指标可见一斑。

对赌期限将至,早在2015年12月17日,它与IDG、今日资本设立对赌,2年内上市。

食品安全问题频发,麻烦缠身。

但除了这些,最令我们感到惊讶的还是:

作为食品行业最牛逼的黑马,比2006年成立的良品铺子晚6年,却猛然杀到行业龙头位置。可是,它的毛利只有30%。

为什么作为坚果领域细分老大,才这么点毛利?

窥一斑而见全豹,透过毛利率和三只松鼠,我们来抽丝剥茧,仔细分析。

01

成立最晚,成长最快

坚果的生意,究竟如何?

食品饮料这个大行业,是优塾投研团队重点关注的行业,其细分领域众多,但几乎每个细分领域中都屹立着一个庞然大物。

如白酒中的贵州茅台,如调味品中的海天味业,如冷鲜肉中的双汇发展。

这些巨头有一个共同点,起点早,历史长。其中成立最晚的海天味业,也在2000年。

今年,熟食领域的绝味鸭脖上市、坚果领域的三只松鼠冲刺IPO,这些都是霸占细分领域的大牌。

它们的到来,促使我们反思:作为价值投资者,面对越来越多的公司,究竟如何选择?三只松鼠、良品铺子如果成功上市,你究竟投不投?再加上之前已经上市的绝味鸭脖、来伊份,就竟如何筛选?

三只松鼠,算是研究这些问题的敲门砖。它成立于2012年,到现在还不足6岁。

相比其它做坚果的巨头,如洽洽食品,成立于2001;来伊份,成立于1999;良品铺子,成立于2006。这些比它更符合行业特质的老牌公司,最终都败给了它。

它的收入90%为电商,销售渠道主要为天猫、京东,占八成以上,苏宁易购、1号店、当当网等其他电商平台占8%左右。

以天猫渠道为例,根据天猫商城统计数据显示,2014-2016年,它在天猫商城渠道的成交额均位列“零食/坚果/特产”品类成交额的第1。

2014年-2016年,三只松鼠实现营业收入分别为9亿、20亿、44亿,收入增速在120%左右。而相对应地,净利润分别为-1286万、897万、2.36亿。

前两年的净利润虽然不好看,但其中的增长幅度相当恐怖,到2016年的净利润更是增加了近25倍!

我们从投资机构的角度来看坚果这门生意:

产品具有一次生产、批量复制的特点;

生命周期长,技术迭代慢;

供应链更好控制:包装、物流配送成本相比冷鲜猪肉、奶、蔬菜等更低。

综合这些优点,看起来是一门不错的生意,再加上品牌很响,或许,等它上市后,你也想买点它的股票?

可是,如果换个视角,或许你会吃惊。

02

毛利偏低

怪相衍生的思考

扫描三只松鼠的招股书、所有财务数据,只有一个数据,能让你更快读懂这家公司、这个行业。

三只松鼠的毛利率,只有30.2%——竟然这么低,确实出乎我们的意料。

也许你会说,食品行业整体都低,这有什么稀奇。

可是,我们就是想弄清楚,作为细分龙头(坚果第一梯队)、品牌极响(天猫连续4年第一)、成长极快(6年做到年营收44亿)——可是,为什么它的毛利只有30%?

毛利30%是什么概念?

化肥、畜牧业、饲料、LED、纺织,这些行业,大致毛利区间也在30%左右。

作为新兴产业、行业龙头,可为什么它的毛利,和这些很传统、没什么人看的行业毛利在同一水平?

为什么它不敢给产品提价、进而提升毛利?

循着毛利率这个指标,我们来看三只松鼠背后的行业。

休闲食品行业的公司,毛利都不算高。

洽洽食品,爆品为瓜子,毛利率31.06%;

好想你,爆品为枣夹核桃,毛利率33.73%;

来伊份,爆品为豆干,毛利率45.71%。

盐津铺子,爆品为蜜饯,毛利率49.19%;

桂发祥,爆品为糕点,毛利率52.3%。

整体看来,低毛利有行业特性。

再来看它的产品、竞争状况。

三只松鼠的产品——坚果。在味道上,坚果可做的文章真心不多,而且,这类产品,太过标准化、且很难做出大的风味差别,竞争对手可以轻易复制,这直接导致坚果的低毛利。

再看三只松鼠的主要竞争对手——良品铺子、百草味。细分领域三个大品牌的产品高度重合。而且竞争激烈,只要一家推出新品,其他两家会立即咬住、跟进、复制。

一旦三只松鼠提价,用户流量极有可能流向它的竞争对手。

目前坚果零食行业,三大巨头三足鼎立,虽然目前三只松鼠规模最大,且离IPO最近,但竞争已是白热化,没人敢贸然提价。

雪上加霜的是,三只松鼠的销售费用相当之高。

2014-2016,它的销售费用为2.34亿、4.97亿、9.18亿,占收入的比例为35.35%、24.35%、20.75%。

一年营收40亿,本来毛利就不高,再一扣近十亿的销售费用,剩下的就有点可怜了。

翻看它的销售费用明细也能发现,大额科目为运输费、推广费和平台服务费,除了推广费,其他两类费用短期内,不会下降太多。

03

极速发展背后弊病

债务风险

我们接着来看它的财务数据:

2014-2016年,它营收9.24亿、20.43亿、44.23亿;

扣非净利润为-2387.13万、284.51万、2.47亿;

经营性现金流量净额为764.69万、-1.86亿、1.1亿。

波动巨大,增长极快。

虽然2014年净亏1286万,但经营性现金流却为正764.69万,2015年净利为正,经营性现金流却为负1.86亿。

注意2015年的现金流。当年营收同比增长一倍,净利润也大幅增长扭亏为盈,但现金流却大幅下降,为-1.86亿。

2015年现金流异常为负,是为啥?

在它的招股书中,答案是销售季节性因素,是这么回事:

一年中的春、冬两季,由于低温天气、节假日多等因素通常为销售旺季,再加上电商渠道的“双十一”、“双十二”、“年货节”等固定线上打折促销,导致这两个季度销售格外出彩。

在保持销售规模持续翻倍的情况下,2015年末,为了2016年年初的销售,它大量囤积存货,这才导致当年现金流为负。

这里虽然能够说通,但联系到它的偿债能力,就有点叫人担心了。

2014-2016年,

它的流动比率为1.09、1.22、1.5,

速动比率为0.58、0.36、0.42,

资产负债率为80.27%、71.8%、71.58%。

数据透露着重要信息:

这样的极速扩张,背后是高杠杆。如果它能成功上市,作为投资者,你将面临的一个显著的问题是,在高负债下攻城略地,这样的增长,未来还能持续多久?

04

内忧

对赌期限将至

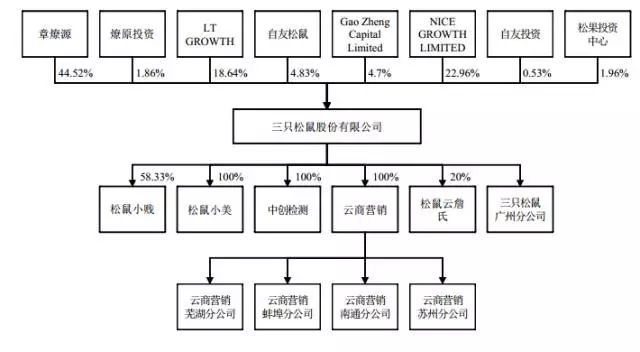

2012年,三只松鼠没过多久,三只松鼠就拿到了来自IDG75万美元的融资,持股23%。

经过了IDG的几轮增资后,今日资本也加入布局。

截至目前,IDG通过NICE GROWTH、Gao Zheng Capital持有三只松鼠27.66%股权,今日资本通过LT GROWTH INVESTMENT持有18.64%股权。

▼

2015年12月17日,三只松鼠在引入上述三家投资者时,协议约定了随售权、回购权、连带并购权、优先清算权、反稀释权、重大事项一票否决权等一系列的特殊权利安排。

这是一个Pro-IPO中非常常见的对赌协议,本案的核心条款为:协议签署后24个月内,合格上市。

▼

若2年内上市成功,这协议就终止了,但要是没有,那一系列的权利,三只松鼠就要交出给投资人。

可偏偏10月20日,它中止审核了。

截至今天,据协议约定,离最后期限只剩48天。

05

外患

食品安全,麻烦缠身

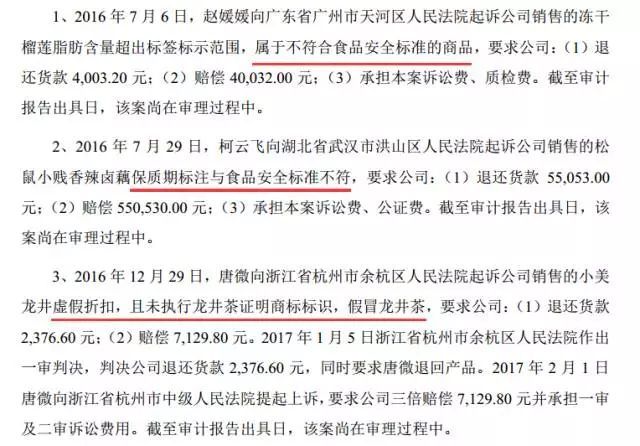

食品安全问题,是所有食品饮料行业企业的命门。

早在今年3月递交申报材料时,三只松鼠就涉及10桩未决诉讼,均为食品质量问题。

▼

安徽省食药监局近期通报了对三只松鼠开心果霉菌超标的核查处置结果。

官方调查称,三只松鼠生产不符合食品安全标准的食品、并未按规定对采购的食品原料进行检验,予以三只松鼠股份有限公司没收违法所得2505.89元,并罚款50000元的行政处罚。

同时,今年8月15日国家食药监总局官网公布,三只松鼠于2017年1月22日生产的开心果(225g/袋)被检出霉菌不合格,其检出值为70 CFU/g,超出国家标准1.8倍。

食品安全无小事,它的前辈来伊份,因食品安全问题被央视曝光,2012年7月27日首次上会被否。

所以,在这个节骨眼上暂停IPO进程,也会有更多时间解决问题,确保上会时万无一失。

06

食品行业思考框架

三只松鼠的案例研究完了,但在它背后,还有更多问题值得研究:

从价值投资角度,你该如何从食品行业的数十家公司中,筛选标的?

为什么食品行业毛利整体偏低?

为什么同是食品行业,洽洽、三只松鼠、好想你(收购了百草味)等坚果行业公司,毛利都在30%附近;

而豆干领域的来伊份、蜜饯领域的盐津铺子毛利在45%左右。

糕点领域的桂发祥在50%一线;

烘焙食品领域的元祖股份、营养品领域的汤臣倍健,毛利在65%左右;

在食品行业细分领域,为什么会有这样的毛利率阶梯差异?

按照优塾投研团队的研究体系,沿着这样的阶梯做仔细分析,你能够发现一个食品行业的“三角模型”——标准化、风味独特、刚需。

标准化、刚需,决定行业天花板有多高;而风味独特,决定是否有定价权、利润空间有多大。

而这两大方面,将会分别体现在财务报表的营收、利润数据上。

沿着这个体系,也许,你能找到一种方法,够筛选到行业内的最佳标的。

本案的三只松鼠,它的问题,就出在“标准化”、“风味”这两样元素上面。我们认为它顺利上市问题不大,但上市之后,从价值投资角度,却并非好标的。

在食品细分行业中,虽然坚果是最标准化的品类,但在“风味”差别方面,却相对最弱(所以毛利极低)。

你吃烘焙食品,元祖和其他家风味是有挺大差别的;吃糕点,桂发祥的也和其他竞争对手的风味也显然不太一样。

然而在坚果领域,你吃三只松鼠,还是吃良品铺子、百草味的产品,风味差别真的不大。

这些差别,才最终导致食品行业细分领域的毛利阶梯差异。

从坚果、豆干、蜜饯、糕点、烘焙,到营养粉,风味的差别越来越大,而到了汤臣倍健的营养粉,则带有“健康预期”的意味,这已经远远超出了“风味”的范畴。

所以,在食品行业,做营养粉的汤臣倍健,和做烘焙食品的元祖股份毛利最高。

而坚果领域,虽然量很大、发展很快,但毛利是它最大的软肋。

以上,就是我们的分析。毛利,不仅仅是一个数据,也是研究一个行业的密码。

07

尾声

中国资本市场历史上

最经典的财务魔术

案例已经看完,但更深入的研究还在继续。

我们认为,公司研究能力、财务分析能力、行业研判能力,是每一个金融人都必须终生研究的技艺,没有之一。无论你在一级市场,还是二级市场,这几大技能,都必须掌握,才能在激烈的竞争中安身立命。

我们站在投资机构角度,像医生一样,解剖IPO、并购的每一个细节,将所有要点系统梳理,形成系统的研究框架。

我们是一群研究控,专注于极致的公司研究。

![]()

本文经授权转载,只在于分享,不做任何商业用途

版权归原作者所有

投稿、爆料、其他问题,欢迎骚扰小编

(微信号:winshangxb)