一、国际上的几个主要的信用卡组织

参考用卡常识(三) 主要的信用卡组织和中国特色的双币卡

VISA / MASTER

现在是国际上最大的两个信用卡组织。在境外,只要能刷卡的地方必然可以接受这两种信用卡中的一种,所以以前出国旅游的时候大家的建议一直都是:同时准备一张visa信用卡和一张master信用卡,总有一张卡是可以刷的。这两个组织因为在国内已经发展了很多年,大家应该都比较熟悉,我就不多介绍了。Amercan Express

美国运通,最早是由三家邮政快递企业合并而成,后来通过邮政汇票的业务逐渐切入到信用卡的领域,最终发展成了全球最大的独立信用卡公司。与VISA和Master不同,运通不但是卡组织,而且自己也发行信用卡,所以运通卡的刷卡线路是独立的。这也是以前很多朋友在介绍海淘经验的时候都说运通卡被砍单的几率更少一些的原因。DINERS CLUB

大莱卡,虽然是最早发明信用卡的公司,但是从上世纪70年代就开始走下坡路,在1981年被花旗银行收购,但是运营一直没有什么太大的起色。2008年,DISCOVER发现卡集团收购了大莱卡公司,并开始推出大莱卡的复兴计划,成效还未可知。DISCOVER

发现卡,主要运营在北美,最早是由Sears公司发行。对,,就是大家海淘常去的那家西尔斯百货。后来成立了独立的金融公司。发现卡和银联有战略协议,可以使用对方的线路刷卡,所以大家如果在北美地区要使用银联卡的话,可以让店员试试走DISCOVER的通道,通常都是可以刷过去的。JCB

以上的几个卡组织都是美国的清算公司,只有JCB的基地在日本。JCB的发展也是伴随着上个世纪80年代日本人全球扩张的步伐,把清算网络扩张到了全世界。JCB的双币卡应该是日淘最主要的工具了。银联

银联就不用多介绍了,在国内占据人民币清算的统治地位,也是大家最熟悉的卡组织了。中国特色的双币卡

由于中国在加入世贸组织的时签订的协议,在2015年之前不允许境外的金融公司在境内提供人民币清算活动。其他的卡组织在进入中国的时候只能跟银联合作,发行双币信用卡,所以不少信用卡上面都有两个标识,一个是银联,另一个是visa/master或者其他的卡组织的标识。这种双币信用卡通常有2个账户,人民币账户和外币账户(一般都是美元账户),境内消费通过银联清算,计入到人民币账户,境外消费由境外的信用卡组织清算,记入到外币账户。

外币账户通常是美元账户或者欧元账户,有些JCB的双币卡也提供日元账户。也就是大家常说的美元卡、欧元卡和日元卡。

外币账户是欧元还是美元跟信用卡上挂的卡组织的标签没有任何关系,比如中行和Visa合作发行的信用卡,有美元卡也有欧元卡。简单的理解,就是在美国用美元卡消费合算,在欧洲用欧元卡消费合算,这样可以避免货币转换费。

随着世贸保护协定日期的到临近,现在很多银行业开始发行单标的visa/master/jcb等信用卡。按照我的估计,随着银联作为真正的卡组织,开始国际化的发展之后,和visa等境外清算机构之间的关系将由合作转为竞争,以后双标信用卡会越来越少,将来的信用卡都将以单标信用卡为主。

二、货币转换费

参考用卡常识(四) 什么是货币转换费,如何避免?

前两年在日本旅游的时候,我那时主要还是在用招商银行的visa双币卡(人民币和美元),店员在刷之前都会跟我确认一下是刷银联线路还是visa线路。当时也没什么经验,就很随意,有时候让刷银联,有时候让刷美元。回国之后发现两种方式产生的费用会有一点点差别,后来对信用卡的知识了解多了之后才知道有货币转换费的这种说法。

比如都是刷10000日元,在使用银联和visa通道时的区别如下:

银联: 日元--按照银联当天日元和人民币的汇率--人民币,账单计入人民币账户,还款的时候直接还人民币

visa: 日元--按照Visa当天日元和美元的汇率+1.5%货币转换费--美元, 账单计入美元账户,还款的时候通过银行自动购汇, 美元账单--按照招商银行还款日的汇率--人民币账单

这是因为你的信用卡账户是人民币和美元账户,所以在刷日元的时候,你用哪个卡组织的线路,就会按照这个卡组织的汇率转换成你信用卡的记账货币,用银联就按银联的汇率转换成人民币记账,用visa美元卡就按visa的汇率转换成美元记账,用visa欧元卡就按visa的汇率转换成欧元记账。在这个转换的过程中,卡组织就会按照消费的比例收取货币转换费。通常情况下,用visa和master银行会收1.5%,AE美国运通银行会收2%,而银联是明确在货币转换的过程中不收取货币转换费的。

看到这里大家应该明白了吧,当你消费的货币和你信用卡的记账货币不一样的时候,visa/master等卡组织就会把你消费的货币金额转换为信用卡的记账货币,并收取一定比例的手续费,这个就是货币转换费了。

也许有聪明的小伙伴会问了,如果我直接用JCB的双币卡,是不是就直接日元记账,不收货币转换费了。嘻嘻,这个还真的要看情况了:国内发行的JCB双币卡有日元账户的,也有美元账户的,日元账户的双币卡比如工行的招财猫卡,消费日元的时候就是直接记账。如果你的JCB双币卡是坑爹的美元账户,在消费日元的时候,对不起还是要收1.5%的货币转换费。

所以收不收货转,关键还是看信用卡的账户的种类,并不是看信用卡上挂的是什么标。你用visa的欧元卡到美国消费,刷了美元一样要收货转的。

那么如何避免被收取货币转换费呢?

1、选择合适的卡组织,走合适的线路

目前明确不收取货转的卡组织就是银联了,当然也有不少朋友吐槽银联的汇率坑爹,但是至少用银联的话每笔消费都是清清白白的,如果你开通了国际漫游,刷卡的当下就能收到短信,花了多少外币,折合多少人民币。对于那些不愿多花心思研究省钱的同学来说确实方便。

2、选择合适的信用卡账户

前面说了,货币转换费是因为你消费的货币和信用卡记账的货币不一致的时候才会有的,那么如果一致的话就没有货币转换费了。确实如此,如果你要到欧元区消费,就办一张欧元双币卡,到美国消费就办一张美元双币卡,到日本消费就办一张日元双币卡,这个问题就能解决了。

更牛的是工行推出了一张多币种信用卡,一张卡里包含了10种外币账户,刷这10种货币的时候都能够直接记账到信用卡的对应账户中去,一张卡能有10种功效,是不是很牛;but,如果刷这10种之外的货币时,还是免不了。

3、选择免货币转换费的信用卡

随着周围朋友们走出国门的机会越来越多,货转成了境外刷卡时说不清道不明的一样东西,不少朋友回家一看对账单怎么算都觉得银行把自己坑了,去投诉的时候银行又支支吾吾说不清楚,极大的影响了朋友们境外刷卡的体验。不少银行干脆就针对性的推出了免货转的信用卡,比如我前面介绍的中信银行全币通信用卡,以及招商银行的全币通。这些都是可以免除货币转换费的,海外刷卡大户的话还是很值的办一办,刷卡量大的话1-1.5%的货转省下来也是个大数目了。其他的一些免货币转换费的信用卡,大家可以看我的文章用卡常识(七) 盘点一下现在免货币转换费的信用卡。

三、Dynamic Currency Conversion动态货币转换费

参考用卡常识(五) 什么,境外刷卡除了货转,还有DCC!!怎么避免?

相信有不少朋友在境外刷卡之后,回国一看账单,发现银行收取的金额比自己按照汇率估算的多了很多,打电话给银行,很多银行的客服也不太清楚,只能照本宣科的说,因为中间有货币转换费的问题。如果你已经在用免货转的信用卡,发现金额差距还是很大,就有很大的可能性是被DCC了。

1. 什么是DCC

DCC和货币转换费不一样,货转是信用卡组织和信用卡的发卡银行联合收取,DCC是一家独立的公司收取,据说是一家澳大利亚的公司开发出来的。如果刷卡的时候用了DCC在pose单上直接就会把你消费的当地金额变成美元或者欧元,美其名曰可以帮助客户直观的了解花了多少钱,当然为了这一点点的便利,客户付出的可能是从2.5%-8%的手续费。

上次在香港机场免税店购物的时候,用中信的全币通结账,收银员当时就问我是选港币结账还是选美元结账。这就是一个典型的坑,准备对我的交易DCC了,

a、选港币结账,那么商家就会记下我的消费金额,向信用卡组织visa申请港币费用,visa把港币转换为美元记入我的账单(中信全币通免货转),我用美元或人民币还款。这个过程就避免了DCC。

b、选美元结账,商家在刷卡的时候通过DCC组织把港币金额转换为美元金额(这个过程按照DCC组织的汇率--大坑--同时加上手续费),向visa申请美元费用,visa把美元记入我的账单,我用美元或人民币还款。这个过程就被坑爹的DCC了。

可以看出DCC交易和非DCC交易的过程中的区别就是当地货币在什么时候转换成美元,如果是卡组织v/m来转就避免了,如果是DCC组织来转就被DCC了。

这是一张典型的被DCC的pose账单:

可以看到账单上列出了2种交易货币,一种是当地货币泰铢,另外一种是美元,同时还标出了泰铢和美元的换算比例。大家有兴趣的话可以查查交易日期13年8月03日的美元和泰铢的汇率就知道有多坑了。

如果是正常交易的pose单,上面应该只有一项泰铢的交易金额,至于货币转换的过程应该留给v/m这样的卡组织。

2.什么情况下会碰到DCC

因为DCC的交易过程,只有VISA和MASTER认可,其他信用卡组织比如银联、运通、JCB等都没有和DCC组织签订协议,所以在用VISA和MASTER的单币或者双币卡的时候都可能会碰到DCC,用其他信用卡不会碰到。

DCC与否跟你在哪个国家刷卡没有关系,在任何国家都有可能碰到。并不是说你拿着美元卡在美国消费就不会碰到了。有实际的案例,有朋友拿着双标的美元卡,在美国刷卡,走的visa线路,被pose机判断为来自中国的卡,直接DCC成人民币,然后向visa和master申请人民币,visa和master又不能在国内进行人民币清算,只能把人民币转换为美元+货币转换费计入美元账户。这个过程不光被DCC收了一道手续费,还被visa再收了一次货币转换费,简直就是双重坑爹。

而且在DCC的交易过程中,商户会从手续费中分到一笔利益,所以境外的商户对推广DCC交易简直是不遗余力。

正规的商家,像前面提到的香港机场免税店,在交易的过程中还会问你选择用什么货币结算,更多的小商家问都不问,直接打出pose单让你签字。还有一些更恶劣的商家联合收单银行,直接pose上强制DCC,根本不给你选择交易货币的机会。

还有很多海淘网站,为了方便大陆客户,中文页面上都是用的人民币标价,到结算的时候也是人民币的价格,又不提供银联通道结算,这种情况下很容易碰到DCC+货转的双重收费。

判断DCC也很简单,在一个国家刷卡,pose单上却显示另外一种货币结账,基本就是碰到DCC了。

另外visa和master虽然认可dcc的交易,但是又明确规定,必须顾客同意才能dcc,所以dcc的账单下面通常都有一段免责的话,上面那张图片中蓝线框出来的部分就是,大意是“商家提供了当地货币和美元的选择,顾客同意使用美元结算”或者“顾客知道v/m有自己的汇率,但是顾客不选择v/m的汇率,而是选择xxx的汇率结算这笔交易”,基本都是这个意思。

这是记账pose单上常见的

第一张是马来西亚被dcc的pose单,可以从免责条款看到这次dcc交易的过程中采用FX的汇率,是在visa的汇率基础上+4.25%,坑不坑;第二张是泰国被dcc的pose;第三张是在欧洲被dcc了。

3.如何避免DCC

只要你有这方面的知识,其实DCC也没有那么可怕,通过以下的手段就可以在大部分情况下避免被dcc:

- 在用visa/master刷卡的时候,对收银员强调使用当地货币结算。只有一种情况例外,就是免税店,比如韩国的免税店商品标价就是美元,那么刷卡可以直接刷美元,只要pose单上美元数额和商品标价一致就可以了。这个时候强调用韩元,反而会被反向dcc,美元+dcc=韩元》》向卡组织申请韩元》》卡组织把韩元转成美元+货转,计入信用卡账户。

- 有的pose会让你在刷卡的过程中选择货币种类;有的是收银员询问你,他来操作;有的是打出pose单后让你选,然后收银员来操作,原则就是选当地货币,免税店的美元商品选美元。另外注意,有的pose单是让你打勾,有的pose单是让你打叉,别弄混了,如果怕弄混可以在美元金额旁边写上NO USD,意思就是不要美元记账。

- 如果收银员什么都不说就让你签pose单,签字之前认真的看一下上面的金额,是当地货币显示的,还是额外的显示有美元记账的,如果有美元金额,另外再加上一堆免责的话,就让收银员取消再重新刷当地货币。

- 如果遇到了强制DCC的机器,无法选择货币,那么就换一张卡来刷,一般强制dcc的机器都是强制一种卡组织的卡,master被强制dcc了,用visa就可以选择当地货币。

- 实在不行,就换成银联,运通等卡片来刷,虽然银联的汇率不好,运通2%的货转,这些跟dcc比起来都是浮云。

4.被强制DCC了怎么办

如果刷卡时碰到了dcc,收银员又不肯取消,或者不懂怎么取消,或者你赶时间没空折腾怎么办?

- pose单上不要签字,

- 如果商家一定要你签,可以在美元金额上写上NO USD,然后再签,同时把给商家的那张拍个照。

等回国之后可以打银行的电话,要求取消dcc交易,退还你多付的钱。基本上我周边的朋友都把这笔额外的费用要回来了。如果你直接签了字,什么记号都不做,这笔钱就要不回来了。银行投诉的时候要注意,很多银行的客服都不懂什么叫DCC,跟他们解释都解释不通,所以直接就说你的消费金额和入账金额不一致,让他们转到处理争议的部门,这些人专门处理这些问题的,所以更了解这方面的知识。

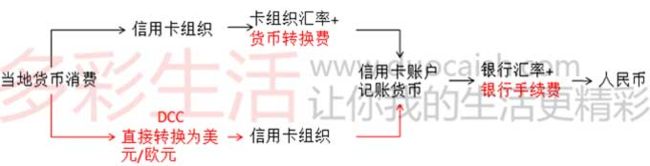

5.来总结一下

参考用卡常识(六) 境外刷卡怎么选,VISA、银联还是MASTER?

这张图表示的就是你在境外刷卡时的一个流程,其中红色的部分是我们要尽量避免的。防止DCC更是重中之重,有时候宁可付一点货币转换费也要避免,毕竟货币转换费是有限的也就是1-2%,DCC可是从2.5-8%,而且是没数的。至于银行手续费还是好办的,除了广发这样的奇葩,大部分银行都不收取。

大家在出门之前可以先盘点一下手头的卡,看看自己在刷卡过程中会不会产生上述红色的部分,货币转换费和银行手续费。DCC要靠自己在刷卡的过程中留意避免。

四、问题讨论

参考如何进一步防范防范DCC(动态货币转换费)陷阱?

DCC不是仅仅针对针对中国人的。而且国内的收单机构针对老外的刷卡DCC相当多。如果你到国外信用卡论坛看看,很多老外都吐槽在中国刷卡被DCC。据说、据说哈,国内的收单机构布设刷外卡的pos,对收银员培训的时候,就给收银员洗脑,外卡在国内只能刷美元收单(DCC),让很多收银员只会这一种刷卡方式。让那些老外在国内刷卡dcc的欲仙欲死。

DCC组织并不属于Visa/Master,在不同的国家可能是不同的公司,比如前文提到的FX就是东南亚常见的dcc公司。在现代的金融环境里,它就是趴在visa/master、客户身上吸血的蛀虫。大部分客户并不懂什么是货币转换费,什么是dcc,一旦刷了卡,发现汇率非常差,都会认为是visa/master的问题,就成了背锅侠。所以这两个卡组织对dcc是深恶痛绝的。所以在他们的条款里明确写了,如果dcc,必须在单子上打印dcc的说明。并要客户签字确认。所以判断是否被dcc,很简单,看单子上货币和说明,如果单子上只有当地货币,没问题。如果单子上有当地货币,有美元,同时有很长的一段话说明,那么必然就是被dcc了。在当地货币的框上打×就可以。不放心可以同时写上no usd。

如果刷卡单上只有美元,那么看看商品的标价是美元还是当地货币,如果标价是美元并且和你刷卡单上的金额一致,没问题。如果商品标价是当地货币,可以要求取消,重新刷当地货币。如果收银员不会刷当地货币,解释不清(收银员被上面的收单机构洗脑了),可以取消。然后重新刷银联、JCB、运通卡,这几家卡组织都不支持DCC。

DCC的手续费其实是被收单机构和商家(用减免刷卡手续费的方式)分了,并没有到达VISA/Master和发卡机构手里,所以这两家机构对dcc是深恶痛绝的。而商家会非常乐意去dcc。

DCC虽然收取高昂的手续费,但是visa/master会容忍他们存在,以前也是有一定的合理性的。visa和master并不是实时进行货币转换的,有一定的延迟性。比如你1号刷的卡,可能到10号进行货币转换并入账,3号刷的也是10号左右。(举例,并不一定完全准确)。那么在刷卡的时候接受dcc,相当于用一定的费用固定了当下的汇率避免刷卡时和货币转换并入账期间汇率变动的风险。举个不是很恰当的例子,最近美元/人民币汇率变动的很大,大概在一周左右的时间人民币兑美元从6.92急剧涨到6.8(中行汇率)。假设一个美国人在一周前刷6.92元人民币=1美元,如果他当时支付1%的dcc费用(假定,但是实际上dcc费率高的多),当时就可以记账为1.02美元。如果他当时不要求dcc,那么现在入账的话,当时刷的6.92人民币要入账成为1.17美元。所以dcc相当于支付一定的成本避免汇兑风险。在dcc刚推出来的6、70年代,整个世界经济变化还是很剧烈的,由于战争等原因汇率的波动很大,dcc相当于为付点手续费把汇率变化的风险转嫁到dcc公司。 到了21世纪,世界经济运行平稳,汇率很少有剧烈波动,dcc就变成了无良商家和dcc公司敛财的工具。