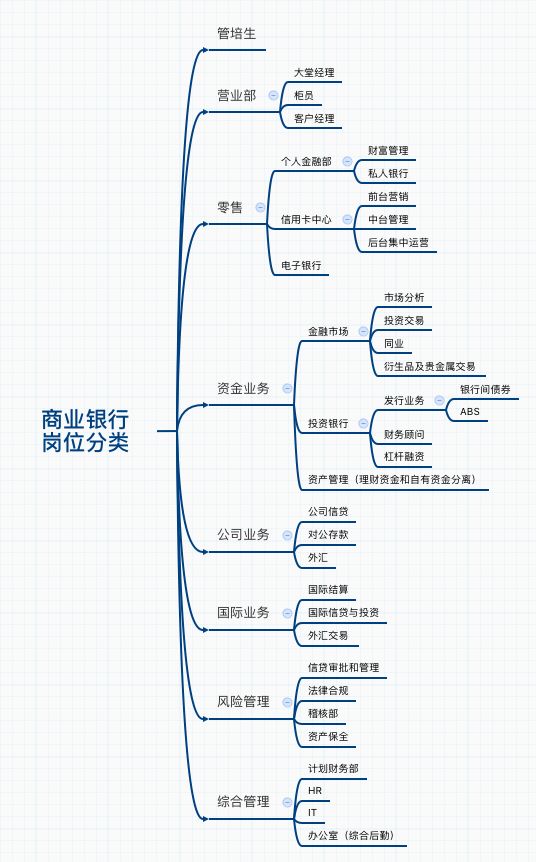

银行

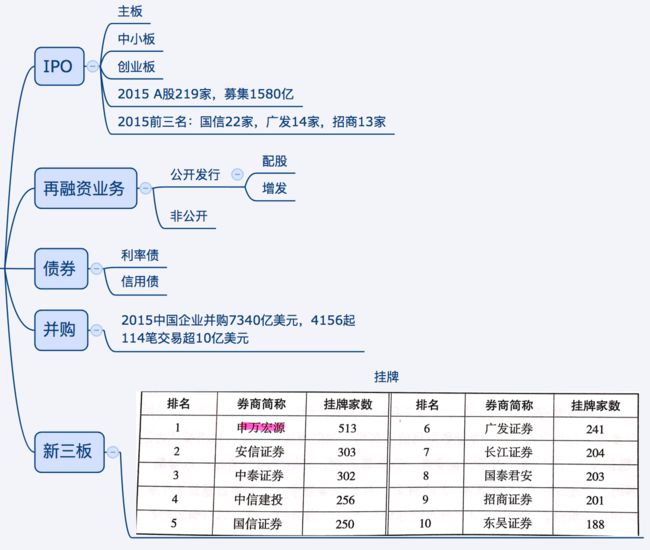

投行

我国债券市场五龙治水:

-财政部主管国债和地方政府债,

-国家发改委主管企业债。

-证监会主管公司债、并购债,可转换债和可交换公司债,

-中国人民银行,主管非金融企业债务融资工具;

-银监会保监会证监会和中国人民银行主管金融债。

-银行间交易商协会,主管的工具主要包括中期票据MTN,短期融资券CP,超短期融资券SCP,非公开定向发行债务融资工具PPN,资产支持票据ABN,和中小企业集合票据SMECN。

从存量市场来看,中国债券市场规模居世界第三,亚洲第二,债券市场已成为仅次于信贷市场的全国第二大金融产品市场。

截至2015年末,中国债券市场存量为48.54-万亿元人民币。其中银行间债券市场存量余额为44.20万亿元人民币,占全国债券市场的90%左右。

研究员

我国有约120家证券公司,其中50家以上设立了研究部(所)从事卖方业务,

据中国证券业协会网站资料,截至2015年11月23日,全国具备证券投资咨询资格的分析师共2 278人,较2014年2月下降了20%,只占据整个证券市场从业人员的1%,

这其中不包括助理分析师,因此实际人数高于上述公布的数据。

研究员一般的工作状态是,早晨五六点开始观察昨夜市场有无大事发生。七八点到公司开晨会,九点以后参与策略会,调研、路演,研讨会等大小会议,然后与客户共进午餐(表面上是吃饭,其实是午餐路演),下午继续参与策略会、调研、路演、研讨会······五六点之后散会,收拾东西回家,晚饭后要整理会议纪要、调研笔记。整理要发给基金经理的资料。撰写公司报告甲行业报告、周报月报、日报。晚上九点,整理上交所和深交所的上市公司当天公告信息。如果市场有大事件发生,研究员就要加班写事件点评

资产管理

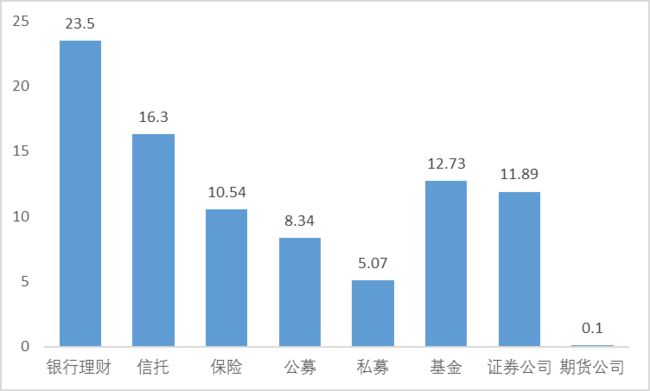

从全球范围看,资产管理是金融领域中规模最大、发展最快的行业之一,预计到2020年,全球资产管理资金规模将高达102万亿美元 ,其中来自共同基金、养老基金和保险公司等领域的资金占比近90%。近五年来,除对冲基金规模小幅下降外,其他领域的资产管理业务均发展迅速,规模均已达到或超过2008年国际金融危机爆发前的水平。

2012年10月31日,证监会发布修订后的《证券投资基金管理公司子公司管理暂行规定》,标志着基金公司可以正式通过子公司获得投资于‘未在证券交易所转让的股权、债权及其他财产权利’等专项资产管理计划的通道。子公司宽广的投资范围简言概之,是为公募基金提供了进一步接轨投融资市场及更大程度分割财富管理蛋糕的可能性。

2015年底,获批的保险资产管理公司21家,获批在香港设立资产管理公司的有11家。

目前保险资产管理公司主要有两大业务板块,投行板块和资产管理业务板块。

涉及的业务主要有8大方面,分别是投连险管理服务、保险资产管理计划、企业年金服务、公募业务、私募股权基金、基础设施不动产债权计划、增值平台服务以及第三方保险资产管理服务。

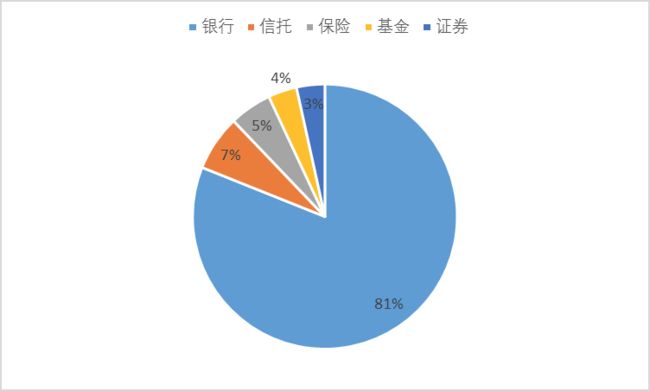

我国银行业理财资金余额占总资产的比重较低,国内平均水平为6.75%,而同期国外商业银行占比都在30%以上。在我国,招商银行理财资金余额占比最高,约为19.8%,可以看出,我国商业银行理财业务发展仍有很大空间。

一级市场业务为王,二级市场研究为王。

私募

体制内

中国人民银行的主要直属机构有反洗钱监测分析中心、征信中心、外汇交易中心、金融出版社、金融时报社、清算总中心、印钞造币总公司、金币总公司、金融信息中心等,

证监会下辖稽查总队、研究中心、信息中心、行政中心4个直属事业单位。

保监会的直属事业单位有培训中心和机关服务中心。

银监会下设信息中心、培训中心和机关服务中心三个直属事业单位。

融资租赁

国内的融资租赁业可以分为金融租赁和融资租赁,其中金融租赁公司是非银行金融机构,融资租赁公司是非金融机构企业。

金融租赁公司由银监会进行前置审批和监管,融资租赁公司由商务部进行前置审批和监管。

金融租赁公司所做的业务纳入信贷规模管理,可以吸收股东存款,经营正常后可进入同业拆借市场。融资租赁公司被监管部门作为商业企业监管,按照不允许开办金融业务的方式对租赁公司的经营行为进行监管,要求租赁公司不得从事吸收存款、发放贷款、受托发放贷款等金融业务。。

互联网金融

也可以分为前台、中台、后台,前台主要是产品设计和运营,也包括商务拓展等,中台包括数据分析、模型设计、风控、运营(部分运营是偏中后台的),后台主要是偏技术类的岗位,如电脑和移动端产品开发等。

邹永胜《误入信托业》

信托需要哪些知识:

· 基础:法律法规、财务、交易结构

作为一名信托经理,其实大部分时间在与法律文本打交道。所有的谈定交易模式最终都是以合同的形式确定下来的,这中间会涉及信托合同、融资合同、保证担保合同、合作备忘录等形式各异的法律文本,要看懂和修改这些合同,必须具备基本的合同法公司法、物权法、担保法等相关法律的基础,

如涉及复杂的资本市场业务,还需要对商法、证券法等有一定了解。不懂财务可能只是很难独自操作主动管理的项目,而如果对法律一窍不通的话,连通道都无法操作。

财务:审计报告中判断企业的经营状况、偿债能力等关键要素,主动管理类的项目,撰写尽调报告,制作上会材料,对项目进行收益测算等,都需要用到比较复杂的财务知识。除此以外,许多创新的机遇都掩藏在财务规则、法律制度当中,

还必须懂得各种交易结构的内在逻辑,懂得如何设计交易结构。最好的学习交易结构的方法是仔细阅读目前已经成熟的各类业务合同。从最基本的信托资管的主合同,到融资所需要的所有底层合同,都要熟悉,要理解条款为何设计,了解背后的风控点。

· 进阶:资源获取能力,创新整合

普通人如何积累自己的资源呢?答案就是——选一个对的行业,对的团队,对的岗位。无论是券商、银行、基金、信托等金融机构,能在金融市场中立足的机构都有自己的所长,在这里历练都能积累下来一些资源。

然后就是进入对的团队。并非说要跟着多厉害的老板,但是你的上级愿不愿意将他的资源分享给你,比如说带你去见客户、让你具体对接资源等,

积攒资源无非两种途径,第一种是积极跑,多认识人。另一种就是在本专业做专、做精能做到别人所不能做到的程度,在业内的名气响了,很多时候客户会慕名而来,这其实印证了一句话,金融行业乃至所有行业只分两种岗位,一是拉皮条,二是高精尖。二者并不互斥。

‘一切金融创新都是围绕着逃避监管开展的’。