2017年12月25日,财政部下发了,财会[2017]30号:关于修订印发一般企业财务报表格式的通知。

财会[2017]30号

国务院有关部委、有关直属机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,有关中央管理企业:

为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,针对2017年施行的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会[2017]13号)和《企业会计准则第16号——政府补助》(财会[2017]15号)的相关规定,我部对一般企业财务报表格式进行了修订,现予印发。执行企业会计准则的非金融企业应当按照企业会计准则和本通知要求编制2017年度及以后期间的财务报表;金融企业应当根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。执行中有何问题,请及时反馈我部。

附件:一般企业财务报表格式

财政部 2017年12月25日

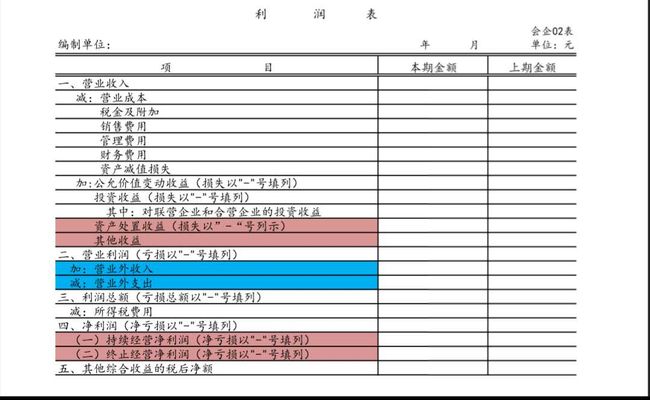

以上表格中,红色为新增项目;蓝色为老项目,但内容有变化。此为报表部分截图。

修订新增项目说明:

1.新增“资产处置收益”行项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

(注:对于处置所有的固定资产和无形资产,之前利得和损失都算在“营业外收入/支出”下,现在都在资产处置收益中列示,在营业利润中提现;而且从表述中可以看出,这个资产处置损益是一个新设立的损益类科目。)

2.新增“其他收益”行项目,反映计入其他收益的政府补助等。该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

(注:今年的16号政府补助准则修改很大。政府补助有部分需要计入这个“其他收益”科目,而不再全是“营业外收入”。这就是将一部分补助从营业利润之外调到了营业利润内。政府补助,很显然是非日常的活动,在这之前的处理中,一律将政府补助作为“营业外收入”,这也符合我们的惯常思维。但是根据新的准则,政府补助也要分为两类:如果补助的项目是跟日常经营活动相关的记入“其他收益”,其他收益影响营业利润;如果补助的项目是跟日常活动不相关的记入“营业外收入”,不影响营业利润,但是影响利润总额。)

3.“营业外收入”行项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的发生额分析填列。

(注:由于部分政府补助和资产处置收益的剥离,营业外收入/支出的核算范围就发生了变化,所以重新在此说明。下面“营业外支出”同理)

4.“营业外支出”行项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损报废损失等。该项目应根据“营业外支出”科目的发生额分析填列。

5.新增“(一)持续经营净利润”和“(二)终止经营净利润”行项目,分别反映净利润中与持续经营相关的净利润和与终止经营相关的净利润;如为净亏损,以“-”号填列。该两个项目应按照《企业会计准则第42 号——持有待售的非流动资产、处置组和终止经营》的相关规定分别列报。

(注: 1、这两个并非会计科目,而是需要在利润表中披露的事项名称;

2、是净利润的组成部分,这也就是为什么在利润表的“净利润”下面,也可以理解为将净利润拆分成这两个部分;

3、二者关系:净利润剔除掉“终止经营净利润”的部分就是“持续经营净利润”,所以填写时,可以通过“倒算”的方法来填列;

那什么是“终止经营”呢?42号有如下表述:

第四条 终止经营,是指企业满足下列条件之一的、能够单独区分的组成部分,且该组成部分已经处置或划分为持有待售类 别:

(一)该组成部分代表一项独立的主要业务或一个单独的主要经营地区;

(二)该组成部分是拟对一项独立的主要业务或一个单独的主要经营地区进行处置的一项相关联计划的一部分;

(三)该组成部分是专为转售而取得的子公司。

“终止经营利润”可以理解为:本期还为企业创造利润,但是已经决定(或本期已经发生),并在一年之内将要出售(或本期已经出售)的业务项目部分所带来的利润(或损失),包含将其出售时发生的收益或损失。

举例来说,就是一企业在2018年12月决定在2019年1月出售某业务,那他就需要在报表的“终止经营”中,单独列示这块业务在2018年的利润,表示这块业务虽然在2018年还影响公司的利润总额,但是该业务已经出售,相当于“终止经营”,不会再影响2019年及以后年度的公司利润。

第30号文,在利润表中,对原营业外收支进行的划分,还增加了“持续经营”和“终止经营”两项,对原经营利润也产生了影响,在今后账务处理时,我们一定需要多加注意。