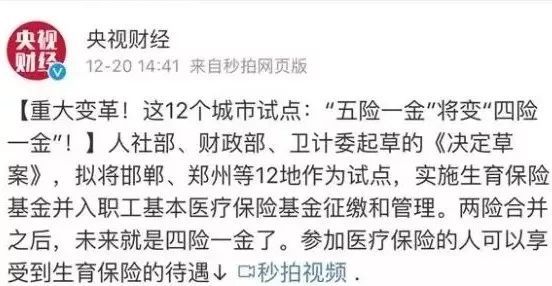

2019年社保新政策不断,近日又有了一项重大变化,五险一金将变为四险一金!社保再次变化,与你我的钱袋子息息相关,速看!

1.重磅!五险将变为四险

早在2016年,国务院就对重庆、内江、昆明、岳阳、郑州、威海、合肥、泰州、沈阳、邯郸、晋中这12个城市进行试点,实施生育保险并入医疗保险基金征缴和管理,试点时间为:2年。

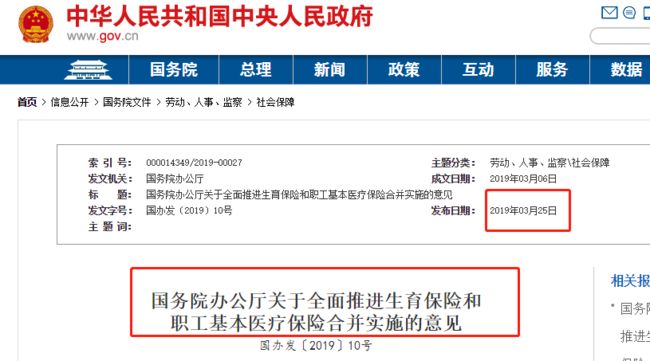

2019年3月月15日,国务院正式发布《关于全面推进生育保险和职工基本医疗保险合并实施的意见》(国办发〔2019〕10号),意见指出,2019年底前实现两项保险合并实施。

就在国家政策发布不久,各地区纷纷响应,出台相应措施。

7月29日,广东省医疗保障局发布《广东省生育保险和职工医疗保险合并实施意见(征求意见稿)公开征求意见的公示》,公示指出:2019年年底广东省将实现,生育保险和基本医疗保险合并实施。

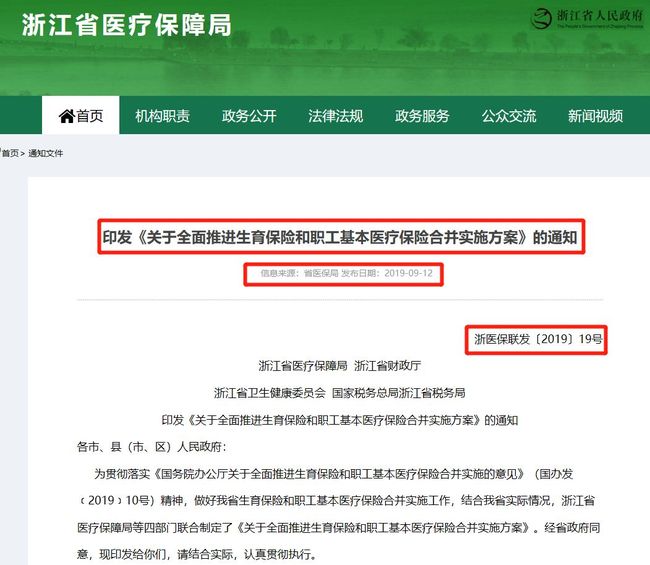

9月12日,浙江省医保局发布《关于全面推进生育保险和职工基本医疗保险合并实施方案》的通知,明确两险合并的具体实施方案。

从目前形式来看,继广东、浙江之后,各省市将会陆续出台相关政策。生育保险并入医疗保险离我们不远了。

2.合并后的生育保险有哪些变化?

生育保险纳入医疗保险之后,生育保险会有哪些方面的变化呢?

一、职工生育期间的生育险待遇保持不变

《生育保险和职工基本医疗保险合并实施试点方案》规定,试点期间,生育待遇不变(职工在职期间所享受的生育医疗费用与生育津贴),所需资金从职工基本医疗保险基金中支付。生育津贴支付期限仍按照《女职工劳动保护特别规定》等法律法规规定的产假期限执行。

二、社保待遇可能会有所提高

在职职工生育险由单位缴纳这点毋庸置疑,即使保费提升也不需自掏腰包解决,有企业为其兜底。

而个人缴费的城镇居民医保费用,根据相关规定的收支平衡原则,保费或有小额提高。

三、能够防止无良企业减少职工待遇

就业过程中,职员难免会遇到无良企业,削减社保费用支出,仅上养老保险与医疗保险。

但在“四险”实行后,医保缴费中将包含生育保险项目,确保在职职工同时享受到应有的生育保险待遇。

总之,五险变四险,看似少了一险,但其实是更好保障参保人的权益,算得上是一件大好事。

3.两险合并后缴费比例会有变化吗?

根据意见,按照用人单位参加生育保险和职工基本医疗保险的缴费比例之和确定新的用人单位职工基本医疗保险费率,个人不缴纳生育保险费。

比如原来单位费率,职工医保是7%,生育保险0.6%,这样合并为7.6%,比较简化。

而对于职工个人来说,依然不用缴纳生育保险费,只需要缴纳医保费,缴费比例不会有变化。

4.五险减一险,好处太多啦

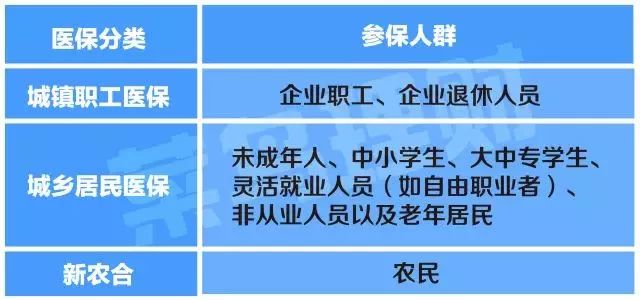

医保分为城镇职工医保与城镇居民医保,而城镇居民医保中又包含了城乡居民医保与新农合,分别对应着不同的参保人群。

(各分类对应参保人群)

而在此三项医保分类中,仅有城镇职工医保的参保人群是由其所在单位缴纳在职职工的生育保险,城乡居民医保与新农保都是个人自行缴纳,无法单独参保生育保险。

而且,把居民的生育费用纳入城乡居民医保只有少数几个城市,按住院比例报销。新农保中也只包含了少额的生育医疗报销额度。

也就是说,在原来的“五险一金”中,只有城镇职工医保的参保人享受生育保险中的生育津贴与生育医疗待遇。

城乡居民医保与新农保的参保人不一定享受到生育保险的权益。

那么,现在将“五险”合并为“四险”,表面上看好像少了一险,但其实把生育保险纳入医疗保险,意味着只要参保了医保,就能同时参保生育保险,享受应有的生育医疗待遇,不会再出现待遇不公平的现象。

5.现阶段的五险一金如何不白缴?

一、养老保险

1、以累计年限计

养老保险到最后是累计年限的,交得越多,养老金也越多。中间某段时期的同城和异地或者中断影响也不是很大。

2、退休年龄是关键

相关条例规定,“个人缴费年限累计满15年的,退休后按月发给基本养老金。”实际上,不是缴费满15年就能够退休,退休年龄才是最重要的一环,不到法定退休年龄,即使你已经缴了30年的养老险,也暂不能退休。

二、医疗保险

1、尽量去定点医疗机构

有些参保者会忽略一项重要规则,除了A类医保医院和专科医院、中医医院以外,大家就医尽量要去自己选定的定点医疗机构,否则除急诊外,你即便是去医保医院,诊疗项目也是医保范围内的项目,也得全额自费。

2、医保也有“观察期”

如果在解除劳动合同后60天内没有参加医保,后续选择在职介、人才中心存档以自由职业者身份自行参加医保,就要面临6个月的医保“观察期”了。在此期间,参保者需要缴费但不能报销,6个月后才能正常报销。

三、失业保险

1、失业保险标准不一

按照北京现行标准:

累计缴费时间满1年不满5年的,失业保险金月发放标准为1122元;

累计缴费时间满5年不满10年的,失业保险金月发放标准为1149元;

累计缴费时间满10年不满15年的,失业保险金月发放标准为1176元;

累计缴费时间满15年不满20年的,失业保险金月发放标准为1203元;

累计缴费时间满20年以上的,失业保险金月发放标准为1231元。

从第13个月起,失业保险金月发放标准一律按1122元发放。

2、领失业险条件多

失业保险虽然必须要交,但即使失业了我们一般人也是领不到的,失业保险只有在街道登记的失业者才能申请。领取失业保险金的要求包括,所在单位和本人已按照规定履行失业保险缴费义务满1年;非自己主动辞职。

四、生育保险

1、缴费基数按平均工资算

依据北京市相关规定,生育保险的缴费基数应当按照职工本人上一年月平均工资计算;

低于上一年本市职工月平均工资60%的,按照上一年本市职工月平均工资的60%计算;

高于上一年本市职工月平均工资3倍以上的,按照上一年本市职工月平均工资的3倍计算。

即生育保险最低缴费基数为上一年本市职工月平均工资60%。生育津贴低于本人工资标准的,差额部分由企业补足。

2、无业妈妈也能报销医疗费

对于无业的全职妈妈,则尚未纳入生育保险覆盖范围。虽然无法享受按月领生育津贴的待遇,但以北京为例,京籍无业的全职妈妈在职介、人才中心参加了医保,还是可以按规定报销生育当次医疗费用的。其他地区,请咨询社区、街道等相关办事处。

五、工伤保险

1、工伤鉴定有期限

如果你出了工伤,那你必须马上报告单位,把警察出具的证据和事故鉴定书以及你出工伤以后去看病或住院的病历交给单位,让单位拿着这些材料去做工伤鉴定。

单位必须在一个月内把你的有效材料送到工伤鉴定中心,不然就过期了。

2、“48小时”是个门槛

工伤保险中有一个值得关注的规定,那就是在工作岗位发病,并在48小时内死亡的,会被认定为工伤;如果是发病后超过48小时死亡的,就不会被认定为工伤。

六、住房公积金

1、可自取或委托单位提取

住房公积金缴纳分为单位和个人部分,比如工资8000元,单位存800元,员工扣除800元,所以你每月公积金账户应该有1600元,要去公积金中心取,需要买房或修房,可以自取或委托单位取。

2、无房者也可提取

新规取消房租支出占家庭收入比例的限制,不需提供完税证明和租赁合同备案,职工连续足额缴存住房公积金满3个月,本人及配偶在缴存城市无自有住房且租赁住房的,可提取夫妻双方住房公积金支付房租。

现在,无房一族只要提供本人及配偶名下无房产的证明及相关资料,就可以提取公积金。

总结:通过以上的归纳可知,现在的财税政策更新变化很快,而这些变化几乎关乎每一个人,一不留神就落后了。

关注公众号:中国电信114招聘网,求职招聘更轻松!