以下笔记摘录自《关哥说险》,以及自己平常的相关阅读。

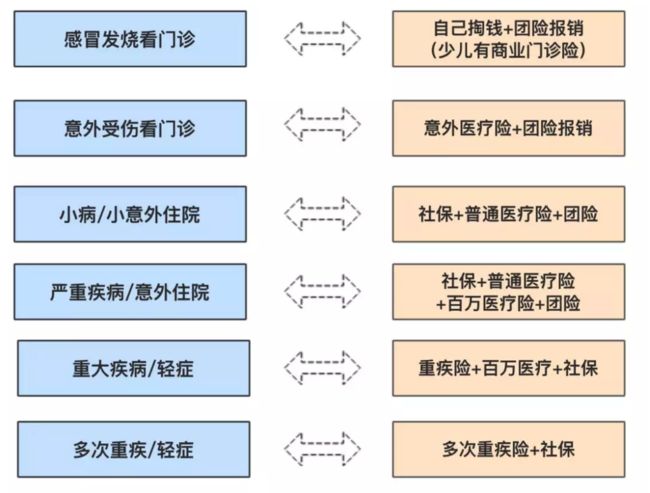

不同类型的保障,有什么作用?

不同程度的疾病,能用到哪些保障?

投保人豁免是什么?

比如爸爸做投保人给孩子买,爸爸后来去世了,如果费用还没缴完,可以不用再缴了,保险责任一切正常。

社保里,职工医保与城乡居民医保区别

城镇职工医疗,只跟两个因素有关:

一是所在地区前一年度的社平工资,二是你自己的工资水平。都是正相关的关系。

城乡居民医疗,则是自己选择不同的缴费档。

甭管你是男是女,30岁还是60岁都没有区别。(未成年人单独费率)

社会医保的不足

社保报销范围、报销比例、住院时间都有限制

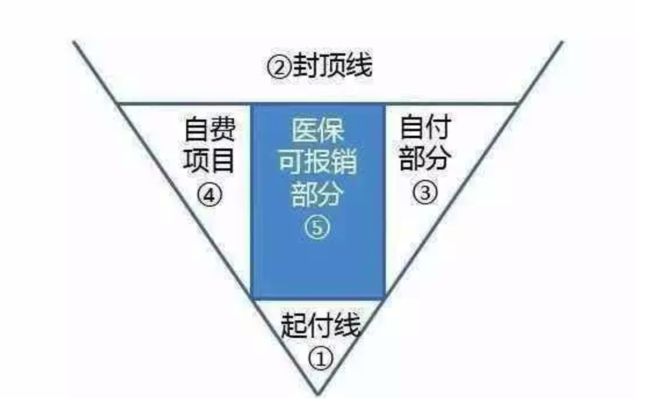

这张图大概很多人也见过,一目了然。下有起付线,上有封顶线,中间还有自费项目,医保可报销的部分也不是100%。

从上面两张住院清单其实也看得出来,越是严重的疾病,报销的比例相对就会越低,自己要承担的部分就越多。

比如一个心脏支架,14490元,在医保范围内,但是报销比例是50%。也就是说,自费还要承担7245元。

而且医保范围往往是一些「必需的」药品和支出,所以,靠社保是不可能获得高端品质的医疗(例如国际部高端病房等)。

饿不死,但是未必能吃饱,也未必能吃好。

这里要强调一点:

大部分的普通住院医疗险,报销的部分是图中的第3⃣️部分。很多人误以为医保报完剩下的商业保险都能报,事实上并不是这样。

只有百万医疗险和高端医疗险,和个别规定的产品才能不受社保范围限制。

团险是什么?

【团险】是对应【个险】一种投保方式,简单理解,就是以公司的名义,统一为整个团队的成员购买保障。

【团险】的内容和个人自己买保险涵盖的种类类似,基本包括:

- 寿险。团队成员身故能拿到一笔赔付金;

- 健康险。包含重大疾病险、住院医疗险、住院补贴险等;

- 意外险。包括意外身故的赔偿金、意外伤害导致的医疗费用;

- 养老险。员工退休后除了社会养老保险,还能有一部分公司的养老年金。

越是大型的公司,这类保障就会越齐全,因为员工的健康和生命和公司也是息息相关的。公司出钱给员工买保险,员工觉得有安全感,真出了什么事,员工有保障,公司也可以减轻很多负担。而且这类支出也可以计入成本降低税务支出,并且增加公司的吸引力。

【团险】有什么特点呢?

- 一般团险都是 5 人以上成团,公司统一购买。费率一般相对便宜。

- 团险手续简单,而且,没有体检要求,就算是个体有些过往病史,也可以顺利承保。

- 团险的额度有限,毕竟不用体检,风险要控制在一定额度之下。而且公司也要控制成本。所以,最后每个人能得到的保障额度,就要看公司的力度。一般对个人来说都是肯定不够的。

- 有些公司的团险,可以在同一基础上,给员工留出一些加保的空间,需要员工自己付费购买,但费率比个险要便宜。比如一些医疗包、或是重疾的额度,都是自己再加,而且大都是消费型,杠杆很高,十分划算。

- 可以附加配偶和子女的保障。比如我和我老公的公司,都是可以把女儿加入公司的福利计划之中,各自都能报销女儿 50% 的医疗费用。

那有了团险是不是就不用自己再买保险了呢?

当然不是了!【团险】和【个险】很大不同,各有特点,是互相补充的关系。

毕竟公司福利是建立在雇佣关系上的,你能确定会在这间公司呆一辈子吗?只要一辞职,公司保障就断啦

所以说,公司的团险,还是要建立在自己个人的保障规划基础之上的,个险为主,团险为辅。特别是公司团险额度比较少的,还是先把自己的规划做好吧。

而且,不同的险种,也有不同的考虑。

重疾险和身故险这两类,都是「给付型」的,可以重复赔付。而住院、门诊这些,则是「补偿型」的。

打个比方

老王自己有个人重疾险 100 万元,公司福利 30 万元。那么老王得重疾了,能拿 100+30=130 万元重疾赔偿金。

老王有社保,有公司团险住院保障 1 万元/年,自己又买了 1 万元/年的商业住院医疗。老王摔断了腿住院三个月,一共花了 15000。其中社保报销了 7000(对你没看错,社保是有比例的),剩下 8000,公司团险给报销了。那他自己买的那份商业住院险,就用不上了。

同 2,老王住院一共花了 25000,其中社保报销了 7000,公司团险报销了 10000,商业住院险就能报销 8000。

所以,结论来了:

给付型的重疾险和身故险,自己配置好,公司福利只能作为补充。

报销型的医疗险,公司福利足够好的时候,可以先少配置,但一旦脱离团险福利,自己就要赶紧补充了。