文/ 秦玉波,柏明顿高级顾问,曾任华为采购认证部长

来源:柏明顿管理咨询

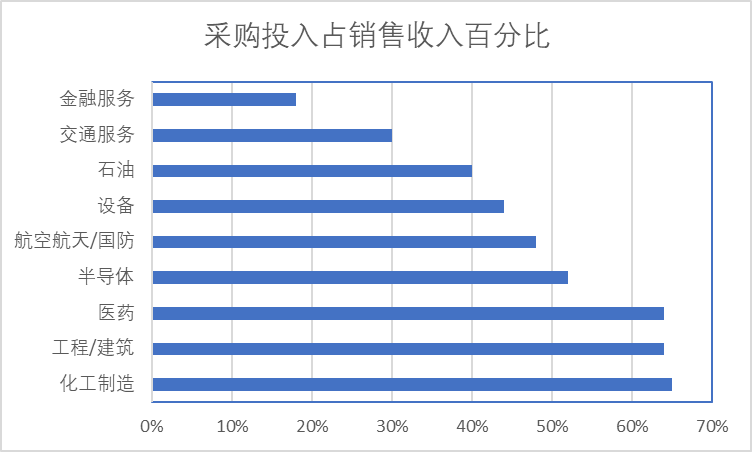

根据美国高级采购研究中心CAPS 2012年的研究数据显示,在被调查的9个行业中,7个行业的采购投入占销售额的百分比超过40%,如果按照20%的毛利率来计划,就是说7个行业的采购投入占到成本总额的50%以上。而随着全球市场竞争的加剧,以及中国企业由于品牌认可度不高,毫无疑问地,中国企业的这个比例要更高。

但在实际的阿米巴组织划分中,许多企业把采购部门划归为费用中心,采用把采购部门费用分摊到利润阿米巴的方式来处理。放着50%的成本不去重视,这样划分的阿米巴实施效果确认让人怀疑。

那么如何科学、有效地设计采购阿米巴呢?结合作者多年的采购实操和阿米巴项目经验,建议关注以下几点:

1根据公司战略确定采购职能定位

根据公司战略确定采购职能定位,在风险可控的情况下,尽可能加大采购部门的授权。

采购价格的最大决定因素在采购标的物所在市场的竞争程度,竞争越激烈价格越低,而许多公司为了防止采购欺诈而过度地实施职责分离,导致采购效率低下,新供应商、新物料引进困难,采购成本迟迟不能降低。长此以往采购部门也不再认为自己有降低成本的能力,把成本高的原因推给了研发部门、质量部门。

因此,必须让采购部门有权能够解决大部分的降成本工作,内控方面可以通过指派正直、可以信赖的采购负责人,流程中设置监控点,采购部内部实施职责分离,由独立人员定期稽查和审计等方法确保风险可控。

2从“小采购”成长为“战略采购”

除了采购商品或服务本身的价格,采购部门必须对仓储成本、原材料的资金占用、影响生产及时性的损失和质量成本负责。具体体现在采购阿米巴报表设计时,把这些成本计入采购部门的支出项目内。

我们必须让采购部门认识到,他们应不仅仅关注采购价格,而更应当关注整个供应链的总体成本,认识到这一点,采购部门也就从普通的“小采购”可能成长为“战略采购”,也会避免引进低质、低价供应商或产品,让具有综合竞争优势的战略供应商离公司而去,导致公司的整体成本的增加。

3将采购部门设置为阿米巴组织

把采购部门设置为一级阿米巴,根据采购部门下设部门的工作性质来设置二级阿米巴组织。采购部门通常下设以下部门:

a)采购履行部门,如下单、跟单、到货安排,这部分工作的价值主要在于满足生产部门的生产需要,同时也要控制库存和减少资金占用,可以成为利润阿米巴;

b)采购支持性工作:如采购合同章管理、采购文档管理、采购信息系统维护与管理、流程管理、法律事务等,这部分的工作的特点是既有支持职能,还有监督职能,所以不宜成巴,他们的费用按照预算,设计进采购利润巴的单价之中,他们实际的费用计入一级阿米巴的支出项目中;

c)采购价值增加性质的工作,如供应商引进和管理、确定价格等,这部分工作的特点是创造价值,可以成为利润阿米巴,主要收入来自于整体的采购成本降低;

d)研发支持性工作:如研发采购、可采购性评估和物料归一化控制等,鉴于产品研发阶段的重点是质量和开发进度,这部分工作应根据实际情况决定是否成巴,如研发采购的规模、研发部门是否成巴等。研发采购无论是否成巴,他们费用的性质都是研发成本,在公司损益表中归集进管理费用,不应该作为成本交易到生产部门当中,避免财务口径和管理会计口径出现较大的差异。

4合理、科学地定价

合理、科学地定价是采购阿米巴模式运行的关键,能够按照市场定价的尽量按照市场定价。管理中参杂过多的不符合常理的人为因素,会压制阿米巴组织的积极性,并可能得到及其荒谬的结果,如某公司销售额50亿元,税前营业利润2亿元,采购部却宣称为公司节约成本8亿元!长此以往,阿米巴的报表没人重视,阿米巴经营“结果”没人敢用,自然阿米巴模式就失去了应有的作用。

5采购阿米巴与生产部门的交易价格

采购阿米巴与生产部门的交易价格,通常由市场价和服务费两部分构成。市场价是指供应市场上,在与公司商务条件相同或相似情况下的普遍价格,服务费是指公司内部采购业务处理、仓储、来料质量控制和资金占用等的费用,用来覆盖必须要做的工作费用和正常的资金占用;而价值增值性工作的费用,应通过整体供应成本的降低来覆盖,不应全部进入内部交易的价格之中。

但在实际的采购业务中,确定市场价格确实存在比较大的困难。比如真实采购价格往往与市场价格不一致,大宗商品和高技术产品价格波动频繁,不存在公开的市场价格,定制件没有市场价格等等,这些都需要采购部门开展科学和严谨的工作,在承认现在价格即是“合理的”前提下,了解掌握供应商成本构成,找出决定商品或服务成本的主要驱动因素,通过在这些驱动因素和采购价格之间建立量化的关系,从而确定和监控合理的“市场价格”。

定价的另外一个注意点就是,交易的数量尽量按照生产部门的实际领用数量,即出库数量来计算,既不是下单数量,也不是到货数量。这样就把采购部门的定位与核算考核相匹配,督促采购部门去影响需求和响应市场,从单纯的商务交易过度到供应管理。

6把采购阿米巴加入到阿米巴运作链条之中

采购阿米巴是否加入到阿米巴运作的链条之中,还是独立在链条之外,需要综合考虑。把采购阿米巴嵌入到阿米巴链条之中,可以让采购快速对市场需求做出响应,适合于订单式生产模式,但是由于内部交易价格与现行采购成本存在一定的差异,会对公司现行的成本体系造成冲击。

而采购阿米巴不进入到阿米巴交易链条中,适合于库存式的生产模式,但是可能造成采购对市场价格不敏感,形成一个“孤岛”,此时管理层要想办法避免这个风险。但从长久考虑,还是建议把采购阿米巴加入到阿米巴运作链条之中,毕竟企业是从市场赚钱,而不是内部的自娱自乐。

总之,无论采购部门是否成立阿米巴,采购成本控制都是不可回避的,调动采购部门积极性,从战略角度看待采购工作的定位,关注降低供应链的整体成本,已经是企业未来发展的趋势。作为管理咨询项目,基于为客户创造价值的目的,这一点必须加以考虑!

柏明顿管理咨询课程预报:1804期《分算奖经营模式总裁班》2018年4月20-22日·上海。