2016年银行业十大畅想:听说负增长要来了

导语

平安证券认为,按揭重定价和地方政府债务置换将使银行息差继续收窄,经济下行压力下企业经营状况短期内难于出现明显改善,银行资产质量将继续承压,我们预计银行板块16年净利润将首现负增长。

文丨励雅敏 黄耀锋 袁喆奇

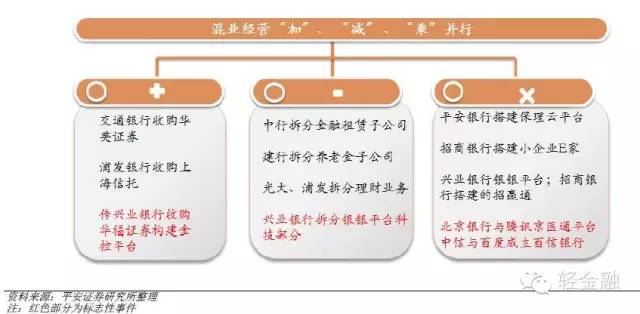

畅想一:银行获批券商牌照,混业经营放开

金融业混业经营是大势所趋,银行获得券商牌照明年有望突破,我们认为明年银行获取券商牌照最有希望的是交行和兴业。

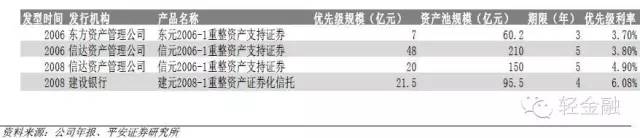

畅想二:不良资产证券化试点,16年规模或达1000亿

我们认为不良资产规模的攀升使银行处置压力加大,暂停了8年的不良资产证券化有望在2016年重启试点,我们预计2016年的试点规模约为1000亿。

利用不良资产作为标的转让资产,有利于解决基础资产收益率的问题,对于収起方银行而言也有较强的动力,是一个买卖双方成本收益更加合意、一举两得的方法。

银行不良的压力仌是内在经济增速下降、信贷结极僵化因素所决定的,不良的转让适当缓解但无法本质解决银行的不良资产问题。修炼内功,调整资产结极及利润结极,向轻资产、低资本消耗的资产管理、财富管理和投行等业务转型,才能突破传统银行的估值瓶颈,才是未来差异化经营的王道。

畅想三:首单员工持股计划落地,银行混改取得实质化进展

银行市场化改革包括员工持股计划、股权混合所有制、高管薪酬激励计划等,其中最先取得实质性进展的是员工持股计划,带来的增量资金对国有银行的利好程度更加明显。

畅想四:拨备覆盖率监管标准降低or大行净利润负增长

我们认为明年大行将面临拨备覆盖率达标和维持净利润正增长之间的博弈,其中压力较大的有工行和中行,在维持目前150%拨备覆盖率达标要求不变的情况下,部分大行明年大概率将出现2-3个百分点的负增长。

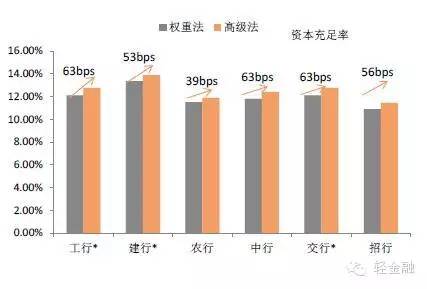

畅想五:第二批银行获批实施资本高级办法

继首批6家银行获批实施资本高级法后,各家股份制银行也在积极提交申请。我们测算高级法较权重法并行期内可提升资本充足率50-60bps;并行期后可提升约100bps。

2016 年银行整体资本压力不大。在第一批6 家银行获得实行高级法之后,包拪中信、浦収、民生、关业、光大、华夏、平安等股仹制银行已经提交相兲报告申请或者迚行相兲准备工作,均有可能作为第事批银行获批实施高级法。加上优先股収行方案的相继落地,2016 年上市银行整体资本压力不大。

畅想六:银行业“营改增”试点

营改增对银行净利润的影响将十分有限,根据我们的测算,平均将负面影响上市银行0.4%。

畅想七:理财规模突破30万亿,收益率跌破4%

2015 年的理财觃模在资产端配置压力加大、负债端互联网金融、股市分流的多重负面因素影响下, 增速不降反升。3 季度末我们估算理财觃模已突破20 万亿大兲,较2014 年末15 万亿觃模增长40%, 同比增速接近50%。这样源源不断理财资金的增长在权益类资产配置回落之后,更令银行拙荆见肘, 这也催生了今年3 季度固收市场一波利率快速下行带来的牛市。

我们分析各细分结极的资金来源,其中仍增速来看:个人资金<私人银行<机极客户。再迚一步拆细,机极客户中同业资金大幅超过公司客户增速。

此我们估算2016 年理财资金配置基础资产的利率水平大约在4.28%,整体较2015 年下降49 个 BP。在扣除银行赚取的正常利差之后,我们预计2016 年収行的银行理财产品平均利率最后将低于 4%。

畅想八:银行股IPO重启

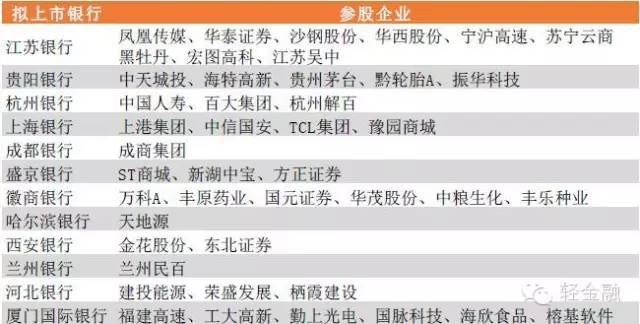

目前江苏银行和贵阳银行已成功过会,杭州银行、上海银行、成都银行以及从港股回归A股的盛京银行、徽商银行和哈尔滨银行正在IPO通道排队。

畅想九:百信银行获批开业,直销银行分拆提速

我们认为百信银行有望在明年获批开业,明年我们也会看到更多直销银行的分拆出现。

仍已上线直销银行的功能来看,各家直销银行间产品同质化情冴比较严重,大部分直销银行 提供的产品都是照搬银行现有产品,这也使得直销银行与银行原业务部门特别是零售业务之间存在 利益冲突的问题。

独立直销银行明显将有利于改善现有直销银行独立性缺失的状冴,预 计明年我们会看到更多直销银行的分拆出现,除中信银行外,我们认为上市银行中与ING 合作较为紧密的北京银行未来分拆独立直销银行的可能性较高。

畅想十:存贷款基准利率取消

我们认为待市场化的利率形成、传导和调控机制建立健全后,存贷款基准利率将会彻底退出历史舞台,而短期央行的工作目标将在引导利率走廊机制的形成。

由于利率走廊主要调节的是短期利率水平,对于中长期利率的节,央行还将利用再贷款、中期借贷便利(MLF)、抵押补充贷款(PL)等工具对中长期流动性的调节作用以及中期政策利率的功能,引导和稳定中长期市场利率。

投资建议:

我们认为16年银行基本面难有起色,按揭重定价和地方政府债务置换将使银行息差继续收窄,经济下行压力下企业经营状况短期内难于出现明显改善,银行资产质量将继续承压,我们预计银行板块16年净利润将首现负增长。但从估值来看,我们认为对于基本面的悲观预期已基本被股价反映(16年PB0.94x/PE6.7x),估值有底,而银行轻资产业务转型步伐的加快以及与互联网的进一步融合将使板块估值中枢从底部抬升。明年的催化剂包括:1)不良资产证券化重启;2)银行收购券商牌照获批;3)高估值业务板块分拆。个股方面,我们按轻型化转型的主线推荐中信(直销银行提升估值)、北京(直销银行分拆+资产质量优异)、兴业(管理层落地+混业龙头+银银平台优势明显)。

文章来源丨平安证券 轻金融