燃料电池板块在2017年连续三年保持稳定增长。

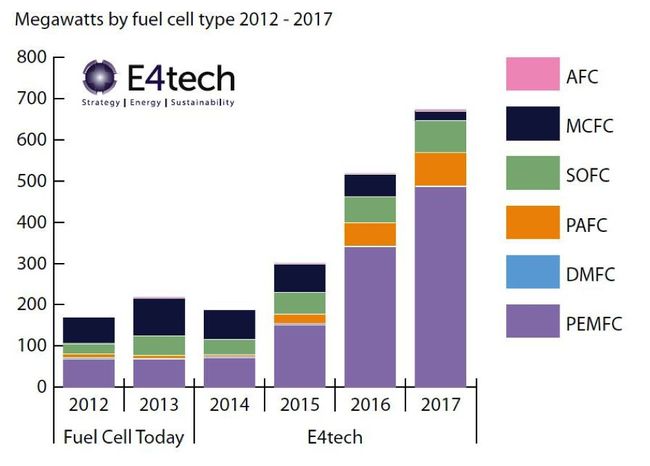

总部位于伦敦的咨询公司E4tech 的最新燃料电池行业评估报告显示,今年兆瓦级电池的出货量上升到了670兆瓦,同比增长了30%。

考虑到2016年的市场扩张率为73%,2015年为61%,燃料电池行业在过去三年里已经翻了三倍。2018年可能再增加一半,估计额外出货量达到335兆瓦,达到今年的1000兆瓦水平。

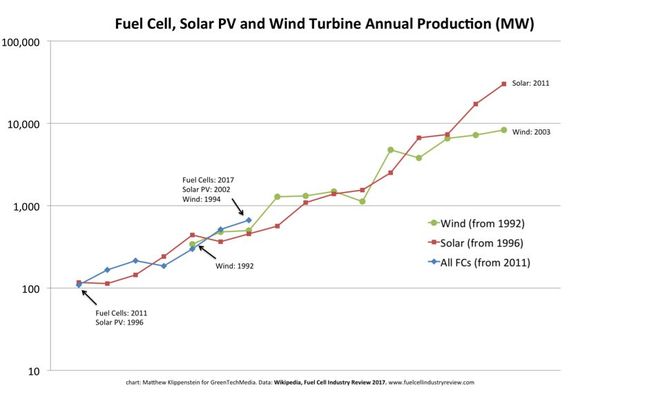

这些数量和增长率与前几十年太阳能和风能所见的一致; 今年的670兆瓦的燃料电池出货量比2002年的454兆瓦太阳能光伏发电量和1994年的500兆瓦太阳能光伏发电量要好得多。

但是,盈利仍然存在问题。

最近的增长是由质子交换膜(PEM)燃料电池驱动的,现在这些燃料电池几乎占了四分之三。布鲁姆能源(Bloom Energy)数据中心业务主导固体氧化物燃料电池(SOFC)出货量达76兆瓦。去年,韩国主导的磷酸燃料电池(PAFC)增长到81兆瓦。PAFC技术已经在数据中心中找到了一席之地,用于发电,并将燃料电池废气储存起来,用于预防性防火。

PAFC成功地占用了部分熔融碳酸盐燃料电池(MCFC)技术的研究经费,该技术在最近几年研发费用大量裁剪,但在2018年有可能反弹。碱性燃料电池(AFC)和直接甲醇燃料电池(DMFC)则发货量极小。

早期的“学习曲线”趋势

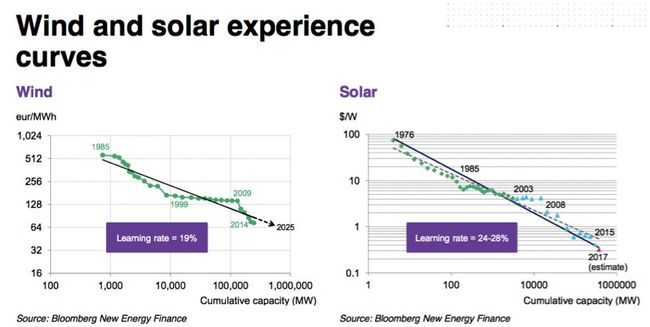

学习曲线效应催化了风能和太阳能的发展,就像他们在许多行业所做的那样。降低成本扩大了市场,增加了产量,从而为进一步降低成本提供了资金。

彭博新能源财经在9月的一份报告中指出,风能和电池的“学习率”(累计产量每增加一倍的成本下降)为19%,太阳能为24%至28%。

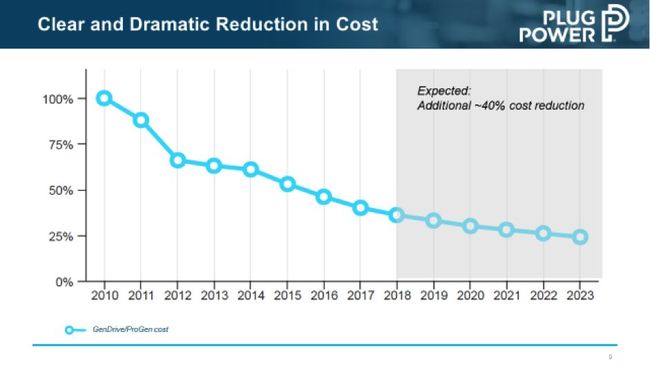

在12月6日的投资者和分析师会议上,位于纽约的莱瑟姆电力公司(Plug Power)报告了燃料电池行业25%的学习率。管理层预计未来五年将成本降低40%,大致可以预计累计产量翻两番。

创业公司有时做出过于积极的预测,但蓝筹公司不太可能这样做。丰田也标志着大幅降低成本。据报道,Mirai燃料电池系统在2015年的成本为50,000美元,年产量为3,000台。丰田的下一代燃料电池系统在2020年的时间内成本目标为13,000美元至17,000美元,传言目标量为每年3万台。

尽管实现进一步的成本削减将是困难的,丰田汽车的目标仍然是到2025年,使其燃料电池系统像汽油混合动力系统一样便宜。从丰田网站上混合动力和非混合动力车型的价格差异来看,未来的燃料电池汽车可能会在3000-4000美元的范围内。

考虑到燃料电池中的关键部件往往是低容量的特种材料,显着的成本降低似乎是合理的。在丰田和Plug Power使用PEM技术的情况下,铂金催化剂和碳纤维气体扩散介质对于该行业来说是独一无二的。 按照目前的数量,供应商燃料电池部门的间接费用仍然很高。随着产量的增加,这些成本可以分摊到更多的产品量上,降低成本,而不受工艺和技术改进的影响 - 当然这种改进仍在继续。

中国的崛起

2017年90%以上的兆瓦级燃料电池将在北美和亚洲之间大致均匀分布。预计美国将销售2,100辆燃料电池电动汽车,“燃料电池评论”估计,到今年年底,中国将部署2,500辆燃料电池卡车和公共汽车,等待最终装配的车辆数量可以与之相当。

这些绝大多数是电池电动车,其中使用小型(30千瓦)燃料电池作为增程器。这允许使用更小的电池,从而提供重量和成本节省。

燃料电池得到中国国家和地区政府的政策支持。上海计划在2020年前投放3000辆燃料电池汽车。这已经过渡到了私营部门,到2020年,中国第四大电池电动巴士制造商珠海银龙预计将燃料电池增程器整合到20%的公交车中。

中国的燃料电池汽车目前使用国际上生产的PEM燃料电池膜电极组件(主要来自加拿大的Ballard和Hydrogenics公司),当地公司正在开发自己的价格昂贵的设计。随着中国产量的增加,价格将下滑,这与中国产量增长时太阳能行业的情况类似。虽然这会加速燃料电池的成本下降,促进行业增长,但可能会使现有供应商处于不稳定的地位。

展望2018年

早些时候的比较显示,风电和太阳能光伏行业在前几年都出现了不平衡的增长。燃料电池可能也是如此。

各种因素将有助于燃料电池行业在2018年超过今年30%的增长率,但根据某些企业时间表,2020年之前的增长速度也可能放缓。

PEM燃料电池技术是第一个开始规模化的技术,有理由相信太阳能行业的学习速度可能会再延续几年。其他燃料电池技术中使用的材料的新颖性表明,如果他们发现持续的增长,这些材料也可以实现积极的学习速度。

然后也许 - 也许 - 我们可以谈谈燃料电池公司的利润。