文章来源:柠檬豆官网www.ningmengdou.com

家电集中采购小编为您整理了上周价格行情以及本周行情预测,希望可以为您采购原材料带来一定的帮助。

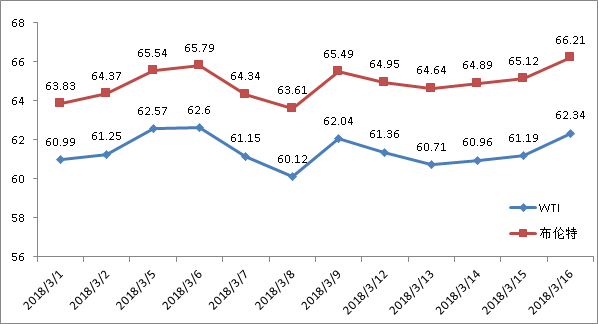

1、原油

过去的一周,WTI原油每桶结算均价61.25美元,比前一周低0.29美元,结算价最高每桶62.04美元,最低每桶60.71美元。布伦特原油每桶结算均价65.02美元,比前一周高0.29美元,结算价最高每桶65.49美元,最低每桶64.64美元。从消息面来看,依然相对匮乏,但市场对美国页岩油高速增长担忧情绪加重,这加剧了油市的下行压力。虽然美国成品油库存降幅大超预期,但很大程度上是由炼厂检修造成的,而原油库存继续大幅增加,这同样为油市下行施压。

预测:本周来看,油市依然偏向下行,60美元/桶难以成为有效支撑。一方面,近期的美国经济数据悉数公布,虽然偶有疲软,但美联储下周加息预期依然强劲,这在一定程度上打压油价;另一方面,OPEC严格减产,但内部出现不和谐声音,对于预期油价意见不太统一,这令减产前景变得相对模糊,油价承压下行的动力在增强。

2、黑料

上周国内聚合MDI市场阔幅下滑。截止到目前,国内市场主流商谈在19000-21000元/吨桶装含税现款自提或周边送到。与前一周同期相比,均价下滑2150元/吨。周初市场未明朗之际,市场阴跌为主。周中开始,国内部分厂家因库存压力显现,给其经销商最新结算价大幅下调,此举引起市场恐慌,市场报价大幅下调,高端价格与低端价格价差缩窄,下游工厂按需小单采购。

预测:市场无利好因素支撑市场,贸易商整体出货态度积极,下游询盘清淡。预计本周国内聚合MDI市场仍有下滑空间。

3、制冷剂

R32:截至3月16日,国内R32制冷剂价格基本回落至30000元/吨以下(市场现货到货),厂家方面报盘价格在28000-30000元/吨。当前刚需环境表现较差,市场成交环境较为一般。但据悉,3月底空调企业将提升R32需求量,预期4月份R32价格止跌,部分转涨的可能性存在。

R22:近日我国制冷剂R22市场价格高位持稳,主营生产企业散水出厂报价集中在17500-18500元/吨之间,且企业货源仍显紧俏,新单实际成交甚少。生产企业开工水平仍维持在八成左右,且短线并无降荷的预期。原料方面,氢氟酸近日虽存在微跌,但价格仍处于相对高,对R22的成本面支撑较强。预计,短线R22市场价格仍不乏有再次上行的预期。

4、苯乙烯

追随华西盘走势,上周江苏苯乙烯市场震荡下行,跌破10000元大关。现货、3月下商谈区间9800-9850元/吨,4月下商谈9800-9830元/吨。追随主流市场走势,苯乙烯生产厂家出厂报价普调。相对而言,国内现有货源供应足以满足当前需求,主要下游行业需求恢复不及预期,外围走弱导致业内信心受挫是导致市场下跌的根本原因。本周批量到货消息、华西盘屡次冲高未果则进一步打压市场信心,加速市场跌势及跌幅。周初市场,市场心态分歧明显,多空看法不一。周四交易日内,华西跳水,市场暴跌。

预测:由当前市场运行看,国内货源供应稳定,下游跟进乏力,业内后市看法分歧明显,多暂缓操作静待方向。在多空双方未打破均衡前,市场或仍持续区间震荡行情。

5、通用塑料

ABS

上周国内ABS市场继续下探。周初主要ABS生产商售价趋于灵活,部分厂家挂牌或补价。流通领域整体商谈遇阻,部分一手商走量压力上升,低价走货者增多。然而市场信心受挫,中小下游工厂悲观情绪浓厚,实际采购多倾向于随用随采,现货转移缓慢。周三前后,华南市场部分补空需求支撑下,常用料报盘超跌后小幅反弹,不过大宗期货走势疲弱,当地市场再度转入疲态。上周华东市场则疲弱下行为主,商家积极出售前期库存,实际补仓甚少。截至目前,国产料主流报盘在14900-16200元/吨。

预测:上游苯乙烯市场连续两日大幅下滑,市场悲观心态难有修复,另外其他两种原料丙烯腈和丁二烯也疲弱运行,上游市场利空于ABS。短线受上游及供需矛盾拖累,ABS市场依旧承压,价格仍存下行风险。

PS

上周PS市场重心下移,商谈气氛逐渐转淡。周初因出厂价普遍下调,以及库存压力增加等影响,市场选择继续跟跌。周一由于苯乙烯低位反弹,部分业者选择入市采购,交投气氛活跃度一度回暖。但是下游询盘价位始终不高,加之周二开始原料再度转弱,业内避险情绪再次升温,报盘阴跌不止。据统计,华东市场普通透苯报11000-11150元/吨,改苯报11800-12400元/吨;高端透苯报12000-12300元/吨,改苯报12500-13200元/吨。

预测:成本快速下移令业内避险情绪骤升,出厂价预计将有所下调。短线PS市场整体偏弱,部分不乏补跌。

PA66

上周我国PA66市场价格维持高位水平。周内我国PA66切片市场货源供应尚不宽松,但下游接盘情绪也不并积极,场内观望气氛渐浓。市场价格来看,华东地区神马EPR27市场主流出货重心参考32800-33000元/吨现金,偏高报价在33500元/吨,奥升德21SPC市场主流报盘参考37000元/吨以上现金价;华南地区神马EPR27报30500元/吨现金,杜邦101L报34800元/吨现金,以上报价,华东地区含税,华南地区未含增值税。

预测:目前PA66市场行情维持高位盘整,场内现货库存并不多,但下游需求面表现一般,场内刚需交投为主,预计短期PA66市场高位整理。

PP

上周国内聚丙烯市场继续下跌,与预期基本一致。石化库存下降缓慢,出厂价格多数下调,贸易商报价跟随走低。周初期货延续下跌,场内交投清淡,下游工厂维持刚需采购。因盘面套利价差出现,套保商接货表现积极。临近周末,期货止跌并小幅反弹,但反弹受阻重回震荡,对市场提振并不明显。行情暂企稳,局部市场价格涨跌互现。华北市场拉丝主流价格在8600-8700元/吨,华东市场拉丝主流价格在8650-8750元/吨,华南市场拉丝主流价格在8850-9000元/吨。

预测:在供需矛盾未缓解的背景下,部分石化价格下调,对货源成本支撑减弱,而下游工厂按需采购,货源消化进度缓慢进一步加剧下行压力。预计本周PP市场行情延续跌势,价格或再创新低。以华东市场为例,余姚市场拉丝主流价格在8650-8750元/吨。

PC

上周国内PC市场延续弱势下滑态势。周内市场心态低迷,终端需求恢复有限,实单交投仍旧清淡。目前国内生产工厂基本开工正常,仅有中石化三菱上游装置停产,PC开工幅度下降;市场需求清淡,货源流通不畅,商家操盘情绪较低,部分出清货源意向仍存在,导致市场价格延续下滑态势,部分牌号显现偏低价格。目前华东地区注塑级低端商谈在27400-29000元/吨,中高端商谈在29100-29600元/吨。

预测:市场持续回落,需求交投有限,市场状态转入低位盘整观望。目前国内厂家暂无销售价格的进一步动向,但市场部分牌号恢复力度有限,预期近期行情整理下,关注进一步的指引。

6、EPS

上游苯乙烯轻松跌破万元关口,成本打压下,EPS企业报盘继续向下。目前,江苏地区大厂货源普通料现金出厂价在11300-11500元/吨,小厂货源普通料现金出厂价在11100-11300元/吨;华南地区企业货源普通料现金出厂价在11600-11700元/吨;山东地区企业普通料现金出厂价在10900-11300元/吨,实际成交以商谈为主,部分略低。

预测:上游苯乙烯价格跌势不断,下游买盘拿货谨慎,而中间商则积极减少持有量,交投活跃度不断下降。利空消息弥漫,短线EPS市场或将难以摆脱颓势,价格不乏继续下行的可能。

7、有色金属

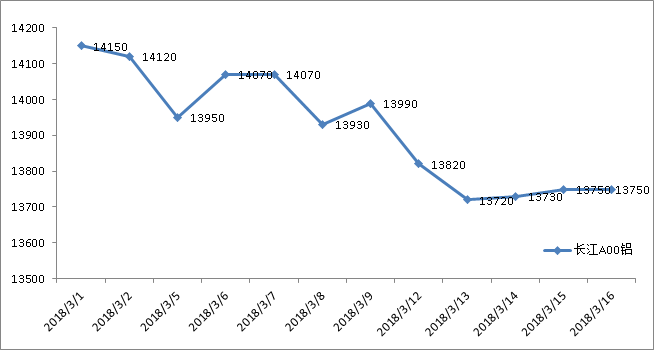

铝

加息,复产,高库存三座大山,铝价难以攀越。今年上半年电解铝约有150万吨新产能投产和54.5万吨产能复产,加上采暖季结束后限产产能复产,预计到6月底,国内运行产能有4018万吨,2018年电解铝产能供应可能将处于过剩状态,铝价承压下跌。

随着供给侧改革的深入,国内电解铝总产能的“天花板”基本确定,加上消费增加的乐观预期,铝市中长期仍旧看好,受此提振铝价小幅反弹。

上周现货铝价格走势维持先跌后涨,CCMN数据显示,长江现货AOO铝锭周平均报价在每吨13754元,周均下跌48元/吨,此前一周长江现货铝每吨均价报14002元,环比下跌248元/吨,环比跌幅约1.8%。

预测:美联储加息会议临近,市场维持谨慎观望;国内外库存高企,市场消费不佳使得铝价上涨受阻,预计下周现铝价格陷入区间波动。

铜

今年经济开局向好,1-2月份房地产投资和民间投资增速均超预期,良好的经济数据提振工业金属需求前景,推动铜价走高。但铜企逐渐复工后优先消化节前累积的高库存,导致市场铜需求增速不及预期,阻碍铜价格上行空间。下游成交积极性不高,本周铜价走势涨跌互现,周五铜价格回落报于51410元/吨。

上周现货铜价格先涨后跌,整体小幅上涨。长江有色网现货1#铜周均价报51528元/吨,日均上涨66元/吨,周线上涨0.64%。此前一周均价报51676元/吨,同比下跌148元/吨,跌幅约0.29%。

预测:智利铜矿工人罢工为铜供应带来了很大不确定性,2018年铜供给问题将是影响铜价的重要因素;春节过后市场需求不及预期,国内外铜库存量双双上升,沪铜库存再创近一年高位。国内铜市传统消费素有“金三银四”之称,目前“金三”已过半,随着下游铜企逐渐复工,预计铜加工企业开工率将有所增长,市场寄望于“银四”需求逐渐复苏,本周铜价有望企稳上行。

锌

上周现货锌价格呈现出先涨后跌的行情,长江现货0#锌周平均报价在每吨25380元左右,此前一周每吨均价报25792元,下跌了412元/吨,环比跌幅为1.6%。

预测:3月初至今,LME锌库存两次大幅攀升,导致国内外期锌上涨动能受限。3月中下旬开始,国内锌冶炼厂多安排检修计划,叠加锌矿始终维持偏紧,市场供给相对有限,以及下游镀锌厂商消费不及预期,锌市维持供需两弱,预估本周锌价偏弱震荡。

请点击此处阅读原文