如果公司成立后,还没有营业额,还需要报税吗?

答案是肯定的,根据相关法律法规,领取营业执照后,30日内要办理税务登记,15天内要设置账本,企业必须要有一名专业会计,根据原始的票据凭证,为企业做账。

不记账不报税的后果是什么?

1、不能贷款买房;

2、不能办移民手续;

3、不能领养老保险;

4、公司每年会被税务局罚款2000至1万元;

5、企业欠税,法人会被禁止出境,无法购买飞机和火车票;

6、企业长期不报税,税务局将上门查账;

7、长期不报税,发票机被锁,税控系统也会受到影响;

8、进入工商经营异常明了,所有对外申办业务全部限制,如:银行开户 、进驻商城等。

简单来说,认为自己的公司不怎么经营,所以不需要记账报税的观点是错误的。

记账报税是创业的必修课

在我国,税收贯穿于企业生产经营的全过程,创业者在拿到营业执照后,不管有没有赚钱,每个月都必须向税务局做税务的申报。

我国的税制比较复杂,虽然不可能要求每个创业者都精通税法,但是了解最基本的财税知识是非常有必要的。

接下来,我们就为大家普及下最基本的税收知识。

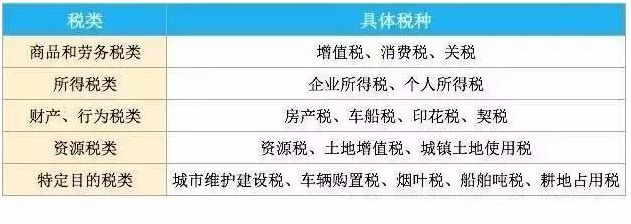

创业公司会面临哪些税种?

在2016年5月的全面营改增后,我国的税共有17种,费则可能达到上百种之多,例如:房地产企业就至少涉及11种税和56种费。

以下是目前中国开征的税种,共5类17种:

看完以上这么多的税种,创业者不必惊慌,因为对于一般的创业公司而言,缴纳的税费只有6-10种,除去不经常发生且税率较低的小税种后,普通创业者需要重点关注的只有3种,分别是:增值税、企业所得税以及个人所得税。接下来,我们就重点为大家介绍一下。

增值税

增值税是财政收入的第一大税收来源。增值税顾名思义就是要对增值额征税,也就是对买卖价格之间的差价进行收税,这样可以更好地除去重复收税的问题,在一定程度上减少了企业的税负。

需要注意的是,增值税的纳税人分为小规模纳税人和一般纳税人,以上计税方法适用于一般纳税人。但是一般纳税人的门槛相对较高,较多创业公司是从小规模纳税人开始的,小规模纳税人的税率是3%,其中的进项税是不能抵扣的。小规模纳税人与一般纳税人的对比如下图:

现在,小规模纳税人的季度销售额不超过9万的话,可以申请零申报,免缴增值税。也正因为如此,当季度销售额接近9万元的时候,小规模纳税人就有了税收筹划(合理避税)的空间。

注:9万元是小规模纳税人合理避税的一个点,另外一个重要的点就是小规模纳税人一定要进行零申报,如果不办理,就会面临税务机关2000元的罚款。

如果公司的年销售额达到一般纳税人认定的标准,或者未达到标准,但公司的会计核算健全,可申请认定为增值税的一般纳税人。成为一般纳税人之后会有诸多好处,例如:运作公司的时候,很多合作企业需要对方开税率为17%的增值税票,申办一般纳税人可以满足客户的需求,也有利于拓展公司业务和扩大销售。另外也可以减轻企业税收负担,提高企业形象等等。

通过例子,我们来具体看一下一般纳税人和小规模纳税人的缴税计算方式和税额的差别:

例如:生产某产品的进货成本是100元,经过加工后,再以110元卖出去,那么,一般纳税人需要为该产品缴纳的增值税为(110-100)×17%=1.7元,(提供加工生产的税率为17%)而小规模纳税人需要缴纳的增值税为110×3%=3.3元。

企业所得税:

对于财政收入来说,企业所得税是仅次于增值税的第二大税收来源。顾名思义,企业所得税是对企业所得(大约可理解为利润,虽然严格来说不一样)征税。

除个人独资企业和合伙企业以外的其他企业,需要在利润的基础上缴纳企业所得税,税率通常为25%。

计算公式为:企业所得税=利润总额*25%

公司赚取利润后,需要按照规定缴纳企业所得税。但是,缴纳完企业所得税后并不意味着剩余利润就可以完全分给股东。因为股东从企业分红,还需要缴纳个人所得税。在缴纳完个人所得税后剩余的部分才归股东合法所有。不少创业者在不清楚税务风险的情况下,擅自分红且未缴纳个人所得税,这样存在较高的税务风险。事实上,对于分红事宜,只要规划合理,是存在税收筹划(合理避税)空间的。

例如:

1、企业的研发费用可以按100%的税率进行地税扣除,而高新技术企业可在此基础上再多扣除(即加计扣除)50%的税率。

2、申请成为“高新技术企业”,可以享受10%的企业所得税减免,按照利润的15%缴纳。

这两项规定,到底能为高新技术企业减轻多少税收,我们通过一个例子来看一下。

假如,某企业的净利润为150万,研发费用为100万。

非高新技术企业的研发费用可以扣除100万,即需要对扣除后的50万进行征税,即50万*25%=12.5万

而高新技术企业的研发费用可以多扣除50%,即可以扣除150万,如此下来,高新技术企业应缴纳所得税额为0。

另外根据两会消息,政府将会加大力度,于年底前,有望实现加计扣除高达75%的税收优惠。

所以,建议符合条件的企业尽快申请为高新技术企业,关于申请攻略,大家可以查看这篇文章“两会释放利好信号,大家都跑去申请高新技术企业了!”。

个人所得税

个人所得税也是财政收入的重要来源,但一提到个人所得税,几乎所有人都会想到工资超过3500元后应缴纳个人所得税,可个人所得税的征税范围比这要宽泛的多,“工资、薪金所得”只是个人所得税征税范围中的一种。

由上表可知,个人所得税征税范围较为广泛且税率普遍偏高,当你不创业、不经营公司、不出售房产的时候,可能只有“工资、薪金所得”与你有关。而一旦成为了创业者,你就不能再无视个人所得税中其他的征税项目了。

和企业所得税一样,个人所得税涉及面较广且计算复杂,但正因为如此,就有了税收筹划(合理避税)的空间。事实上,个人所得税的税收筹划已经非常普遍,比如年终奖、季度奖金等,只要稍微改变一下工资的发放形式,马上可以起到降低税负的作用(属于合法范畴,很多大公司都是这样操作)。当公司员工的工资较高时,创业者一定要考虑到个人所得税的税收筹划,以便给员工带来更多的福利。

例如:企业可以合理利用“全年一次性奖金”达到减税的目的。

“年末双薪制”是最普遍的年终奖发放形式之一,大多数企业,尤其是外企普遍会使用这种方法。

年终奖的准确叫法是“全年一次性奖金”, 年终奖个税计税方法是一种比较优惠的算法,是全年仅有的一次可以除以12计算合适税率的税收优惠。

例如:年底了,小李得到了2万元(月薪大于等于3500元)的年终奖,20000÷12≈1667,其得数1667对应的适用税率为10%,对应的速算扣除数为105(元),那么小李需要缴纳的年终奖个税应纳税额为:20000×10%-105=1895(元)。

而如果不以全年一次性奖金计算,小李将为这2万元缴纳的个税额为: (20000-3500)*25%-1005=3120。

企业要利用好“全年一次性奖金”的税收优惠政策,减轻税负,还需要注意以下事项:

1.纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

2.纳税人取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

3.由于个人所得税的法定纳税主体是个人,企业为员工承担的个人所得税不能税前扣除,在年度汇算清缴时,企业应进行纳税调整,调增应纳税所得额。

其他税种

以上3种税是绝大多数公司都能遇见的税种,无论对企业和财政收入来说,上述税种都是名副其实的“大税”。除此以外,附加税(城市维护建设税、教育费附加、地方教育费附加)、印花税等“小税种”也较为常见,但它们税负水平较低、计算简单、税收筹划空间小,创业者也大可不必为之操心。