最近,一段登上微博热搜的梨视频拍客卧底互联网筹款平台“水滴筹”视频疯传:“水滴筹”在超过40个城市的医院派驻地推人员进行“扫楼式”拉人筹款,还自称是“志愿者”,挨个问病人是否需要捐款救助。

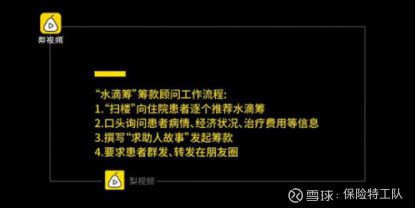

他们的地推工作流程是这样的:

更让人寒心的是,相关众筹平台缺乏相应的监管机制,不去调查家庭情况随意申请帮助,让网络众筹这件事遭到了巨大的信任危机。

一、水滴筹再“暴雷”,别让好人寒了心

你有没有在众筹平台上捐过钱?

记得今年夏天郭德纲徒弟吴鹤臣在“水滴筹”上发起众筹一事,闹得沸沸扬扬。才半年时间,水滴筹再次被曝主动“扫楼式”筹款,让大家对众筹的信任直接降至冰点!

众筹是一种社会求助手段,本来奉献爱心是一种好的社会现象,但随着互联网众筹平台的发展,却出现了一些居心叵测的人,专门利用大家的同情心获取利益。现在很多人家人生病了,首先想到的不是家里的积蓄够不够治病,而是先在网上发起众筹,利用大家的爱心捐款来给家人治病。

“水滴筹”对捐款用途更是缺乏监督,地推员们撰写与事实不符的催泪故事,对募捐金额填写随意,对求助者财产状况不加审核甚至有所隐瞒。

在梨视频中,有个患者看病需要花 15 万,但是医保能报一半儿,然后筹款顾问决定帮他们写筹款金额为 15 万。

梨视频的卧底记者问顾问为什么要多填,医保可以报销啊,筹款顾问一脸大义凛然:筹款不一定能到那个数,所以多填点没毛病。

为什么会出现地推员这种疯狂扫楼式筹款?

原来地推员们引导患者发起众筹后可按单提成,每单最高提成150元,通过这种方式很多地推员都可月入过万,为了增加竞争性,还设置了末位淘汰机制。

“水滴筹”本来是一个对困难大病患者的很好的求助平台,如今出现这种乱象,只会让真正经济困难的大病患者无法得到救助。借用一位网友的话:用互联网搭建互助和自救平台,是一种有益的新尝试。唯有规范它,才能使得这种新事物不至于消耗爱心,被公众信任和接受,真正拥有未来,不要让好心人寒了心!

二、大病来临时,保险比众筹更靠谱

众筹不仅绑架了他人的同情,也透支了自己的尊严。我们谁都不知道,疾病或意外会不会发生在我们身上,更不知道它们什么时候会来临,所以在那之前,我们就应该买好保险转移风险,而不是等着生病的时候去筹款。正如央视的保险宣传语:远离贫困,从一份保障开始。

保险是用小钱换取高保障,更是我们和保险公司签署的一份有法律效应的实实在在的合同,一旦出险,保险公司就需要按照合同条款进行赔偿,不用再担心自己或家人生病的时候能否凑到钱。

在有经济能力的条件下,用家庭年收入的10%~15%合理地规划家庭保障,是每个人都应该具备的风险保障意识。一年几千元的保费对大部分的家庭来说不是很困难的事情,如果疾病或意外真的来临,保险才是真真正正的救命钱。

拿重疾险来说,一旦确诊重大疾病,保险公司会在第一时间赔付几十万甚至100万的保险金,这笔费用不仅能解决治病的医疗费,连后期的康复费及护理费都有了着落。在疾病面前,保险能让任何一场大病重病都有被医治的可能,也免于让家人在金钱和生命之间做选择,更不用我们抛弃尊严换取陌生人的同情!

所以,不要在心存侥幸地认为疾病和意外离我们很远,提前做好保险保障,在噩梦临时,才不至于太狼狈。

三、保险也可以很便宜,不要再说买不起

很多人说:“保险太贵了,不是我不买,是买不起啊!”

在现在这个互联网发达的时代,能想到生病去众筹,应该就能知道保险也有便宜的。保险分为两种类型:消费型保险与返还型保险。平时那些贵的让人望而却步的保险就是返还型保险,因为返还型保险打着“有病看病无病返钱”的旗号,受到很多“理财”爱好者的青睐,但也让预算有限的人买不起与保障需求相匹配的保险,导致很多人对保险产生了偏见。

其实对于预算有限的人来说,消费型保险无疑是对未来保障最好的选择。虽然消费型保险只保障在约定时间内如发生合同约定的保险事故,到期不能返还保费。但是消费型保险杠杆比例大,可以用较少的保费获取比较高额的保障,非常适合想拥有保障的中低收入家庭,以及刚进入社会的年轻人。

保险建议:

消费型保险分担了被保人在保险期间的风险,这也是保险的本质所在。买保险就是买保额,一定要买够足额的保险才能抵御重大风险。对于预算有限的人,对于保险配置给出以下几个建议:

1.消费型定期重疾险:防止家庭成员突然罹患重疾,用来支付治疗重大疾病巨额的治疗费、康复的费用以及康复期间无法工作造成的的收入损失等,建议保额最低不少于30万;

2.百万医疗险:几百块可以撬动上百万杠杆,对于一些严重的跌倒损伤或者大病,百万医疗险是一个非常不错的社保补充,有的百万医疗还有住院绿通服务,可让我们更安心的治病;

3.防癌险:专注于重疾中最高发的癌症保障,价格比重疾险低,尤其是中老年人买重疾险保费过高或因一些小毛病无法购买重疾险的可选择防癌险,上千块钱也可以买到几十万保额。

4.意外险:除了抵御重大疾病风险,也需抵御意外风险,意外随时都可能发生,做好意外事故发生的防范准备也是十分必要的,意外险比较便宜,一百多块钱就能买到几十万的保额;

5.定期寿险:家庭支柱必须要配置,可避免因不幸全残或离世中断收入来源,而给家人带来沉重的经济负担,建议结合家庭收支及负债情况来确定保额,至少50万保额。

我们不能否定帮助了很多人的众筹平台存在的意义,但想要从根源上解决一个大病患者家庭的治病问题,提前为自己和家人配置保险才是非常有必要的事情。这个世界没有谁对谁的好是应该的,我们更不应该滥用别人的同情心,希望大家能站着买保险就不要跪着去众筹!