1.

经过前几篇文章想赚钱吗---教你轻松看懂财报(一)、想赚钱吗---教你轻松看懂财报(二)、想赚钱吗---教你轻松看懂财报(三)的学习,现在一提起财务报表,是不是大家脑海里首先呈现的就是:资产负债表、利润表和现金流量表?

其实,在企业会计准则第30号-财务报表列表中明确指出:财务报表至少应当包括:资产负债表、利润表、现金流量表、所有者权益变动表、附注。

以前的我们过多的关注前三大报表了,其实会计报表附注中隐藏的秘密也很多哦。

因为会计报表的格式是固定的,导致它们提供的内容也具有一定的固定性和限制。所以会计报表附注会对会计报表做一定的补充,其中包括许多重要的信息和说明。比如:企业的基本情况(业务性质、母子公司等 )、重要的会计政策和会计估计、报表重要项目说明、关联方关系及其交易的说明等等。

这里面又涉及了许多专业术语,咱们先按下不表。可以这么说,有的时候从三大报表冰冷冷的整齐划一的数字中你可能读不出什么,但如果你仔细研读报表附注,有可能会发现一些重要信息的蛛丝马迹。

比如呢?下面我们就先来看几个财务造假案例。

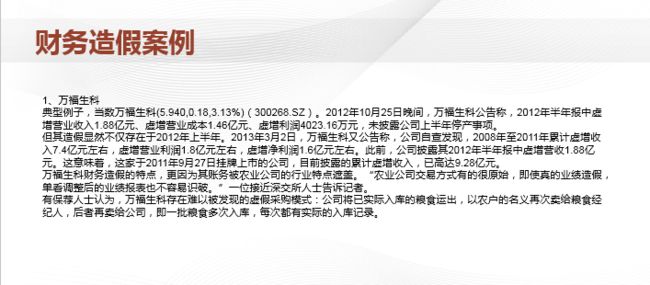

2.

从万福生科的这个案例可以看出,因为它对外的会计报表已经是调整过的了,所以即使较专业人士看它的报表都不容易识破其利用虚假采购模式来虚增营业收入和营业成本及利润的事实。

为什么万福生科居然能虚增收入高达9.28亿而不被人发觉,主要原因是因为它是一个农业公司。

每个行业有每个行业的特点。农业公司的交易方式比较原始,一般都是从农户收购。而农户作为个人,可查性是较低的,因为,他们没有像一般公司一样完备的账户及手续,他们没有经税务机关认可的票据。及使是审计部门用常用的审计手段来查,也具有一定的难度。

万福生科正是利用了这一点,将已实际入库的粮食运出,以农户的名义再次卖给粮食经纪人,后者再卖给公司,买了卖,卖了买,而导致的虚增。虽然每次都有实际的入库记录,但入库记录作为公司内部记录,可信性是比较低的。

看到万福生科这个造假案例,大家是不是又能想到在“不造假财务报表就可信了?不,你想太简单了。”这篇文章中提到的獐子岛这家公司8亿扇贝消失的事件?是的,獐子岛公司同样具有行业特殊性,它的主营业是水产品养殖,它们的专业性和复杂性,使得对公司的监督形成了极高的壁垒。

所以,你在看报表附注的时候,一定要了解你所看公司的业务性质及特殊事项的说明。问问你自己,对这个行业了解多少,能不能看出其基基础业务的合理性及基本的逻辑关系?

3.

大家看,以上两例造假事件,基本都是利用关联关系来实现的。

那么什么是关联方关系?在我国发布的《企业会计准则-关联方关系及其交易的披露》中没有定义关联方关系。这是因为,现实生活中的情况千变万化,如果用一个定义就能涵盖所有的关联方关系,那就太难了。

但是,会计准则给出了判断关联方关系的标准。

在企业财务和经营决策中,如果一方有能力直接或间接控制、共同控制另一方或对另一方施加重大影响,则它们之间存在关联方关系;如果两方或多方同受一方控制,则它们这间也存在关联方关系。

这个定义是不是还比较复杂?而且这个定义中又涉及了一个“控制”的概念。

控制是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。

从这个定义我们可以看出:控制是有两个特点的:一、决定一个企业的财务和经营政策是控制的主要标志;二、获取经济利益是控制的主要目的。

控制可能采取不同的途径来达到:一以所有权方式达到控制的目的;二以所有权和其他方式达到控制的目的。(如以协议形式规定或公司章程规定);以法律或协议形式达到控制的目的。

关联方关系还涉及到主要投资者个人(10%以上表决权资本)、关键管理人员(董事、总经理、总会计师、财务总监等)以及其他关系的家庭成员。

是不是把大家讲晕了?总之吧,简单讲,关联方就是之间很有关联的两方或多方,因为关联方之间存在着千丝万缕的联系,所以它们之间的交易很容易有失公允,所以利用它也是财务造假最为常见的方式,是事故多发地。

这好像也很好理解。大家想吧,就是我们自己有困难需要帮助了,是不是也总是第一时间想起自己的亲戚朋友?最容易帮助我们的是不是也往往是和我们有着千丝万缕关系的他们?

所以,了解了以上内容后,大家在研读会计报表附注的时候要多多关注公司相关关联关系的披露,对关联方之间的交易也要多问一个为什么。

4.

按照规定,会计报表附注中应披露的内容多达十几项,每一项对于更好地理解三大报表都有帮助。如果能读懂了,肯定有助于你更好地了解一个公司的方方面面,当然也助于你明确自己的投资方向。

比如,附注中还会明示公司股东的构成及持股比例,当增减一定比例时也会公告,那么你从其或增或减的现实中能获取什么更有价值的信息?

比如,附注中还会有公司投资并购等信息,那么从中你是否能发现公司未来的发展方向从而判定它的价值?

总而言之,大家一定不要只知三大报表,而忽略报表附注。因为附注中的信息可能比三大报表更全面更具体更有价值。

能够将报表与报表附注更好地结合起来,你必将在你的投资之路上畅行无阻。