从最初的一无所知,到现在的略有精通,除了不断学习之外,很多时候跟手中的法宝法器有直接关系。好的工具不仅大大提高效率,更重要的是让你做出更明智的选择。

每个人都应该配置高性价比的保险

性价比高,不仅仅是便宜,而是用最少的钱做最高的配置,最大化的提高自己的身价,尽管身价是慢慢配置上去的。

前几天和我姐聊天,她两个儿子,老大一年的保险费用达到4000+元,缴费20年,重疾保额30万,还有医疗险,具体不详。疾病类全部是终身返本型,也许是为了80年后给她孙子留一笔钱吧…而因为经济压力,老二一岁了,还没有配置任何保险…

她给孩子配置保险失败的原因有三个:1.保费过高。对于婴儿来讲,是人的一生中购买保险价格最低的阶段,应该花费很低而保额尚可;2.应该配置消费型保险。因为通胀,对于20年后,现在的4000元很值钱,对于80年后,那30万真的非常不值钱了;3.对于孩子来说,他的保险保到25最左右足矣。因为中国经济在快速发展,未来的保险行业也会非常成熟,注重盈利的同时也会更注重投保人的保障。

了解港险的朋友会知道,低保额高保障是特色,区别于大陆的高保额低保障。韩国同样如此,在我最开始购买中重疾险,保费6000元/年,保额只有20万(当然是终身保障反本型的,那时候真是瞎买),我先生听了之后表示非常惊讶,他们的保险保额都是100万,保费比我的低太多了。

通货膨胀率=现期CPI-基期CPI/基期CPI×100%

在选择了适合自己的保险之后或者之前,都可以用标题中提高的保险评分系统来对比一下,看看自己选的保险是否性价比高,或者有没有更好的选择。

这个评分系统是根据保险成本及保费计算得到的,即保险成本/保费=评分,假设分母固定,分子越小,评分越高,也就是这份保险的性价比越大,越值得我们购买。

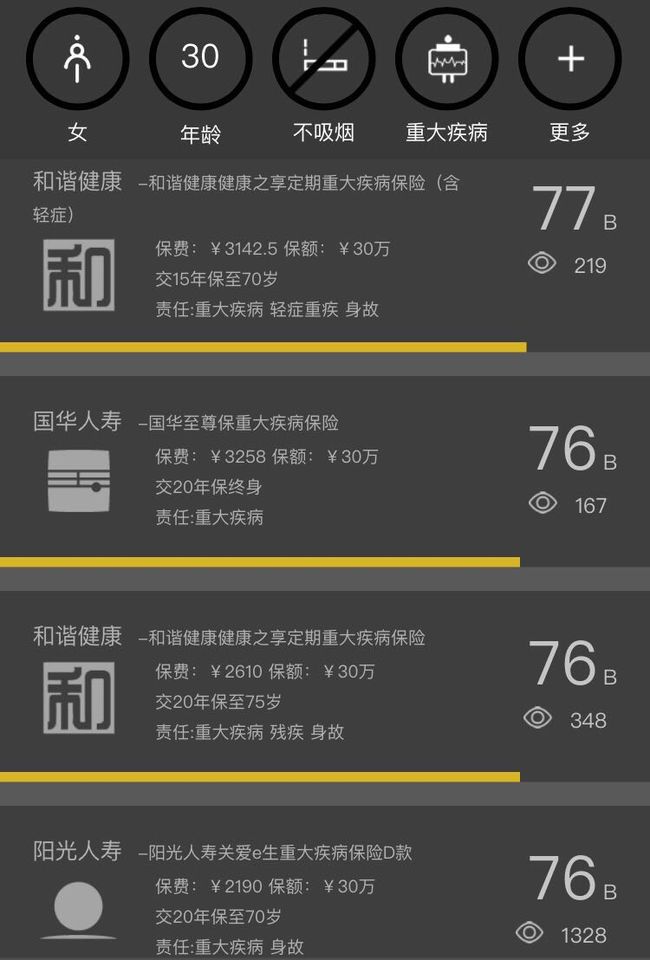

假设:女性,30岁,想购置重疾险,缴费20年,保障期限>20年。

(输入的限制条件越少,结果中的保险越多,所以尽量条件宽松的来进行筛选)

检索结果如下,包括我们最常看到弘康、和谐健康、阳光、以及国华的保险。而更常见的平安福,评分太低了,我翻了好久没翻到。。

这个评分可以作为我们的参考,扩大选择面,毕竟一份保险对于每个家庭来说不算小事,缴费20年-30年不说,保障的内容更关乎家庭的经济安全。

购置保险的一些原则

1. 双十原则

用年收入的10%购置年收入10倍的保额。低成本高保障,是保险的意义。保额太低,失去了保险的价值,如果意外真的发生,10倍年收入的保额才能保证家庭的经济不会遭受严重的威胁,甚至可以更好的度过这一阶段。但了解了下面的第2点,真的用不上年收入的10%。

2.购买消费型而非返本型。

不是恶意攻击,而是真的觉得国内的保险公司都是耍流氓,现在的通胀每年增加,返本型保险年缴保费都在5,6000以上,而且保额越高,保费就更高,动辄10000块,最后,返还本金+本金*3%,但几十年后,3%的利率不知道被通胀甩了多少条街了。而定期消费型,同样的保障,保费要少一半还多,更重要的是,二者的差额用来买理财产品或者香港分红保险,加上时间这一杠杆,几十年后值很多很多钱好不好。

3.不同的年龄段保险的重点不同。

儿童:意外>医疗>重疾。

孩子活泼好动,发生意外的风险比较大,而且抵抗力低,患病住院的几率也先对较大。这两款保险都是必须配置的,至于重疾,经济条件允许,最好也配上,因为年龄越小保额越低,就是变相的省钱啊!

成人:死亡>意外、重疾>医疗、养老。

对于家庭来说,成人是经济来源和支柱,最大的风险就是死亡,因此死亡险必须最先购买。而意外和重疾是对死亡的补充,减少家庭经济发生严重变故的保障。然而,对于懂得未雨绸缪的家庭来说,这个阶段最好对未来的养老做好规划,投入较少的金额,让时间杠杆帮助我们应对几十年后的生活。

老人:养老>医疗>意外。

老年人入不敷出,最大的风险是无钱养老,因此老年养老保险应该早有准备,这样才老有尊严。此外老年人的患病风险在增加,医疗方面的资金储备也是必须的。

4.先保大人,但孩子同样重要。

养过孩子的家庭都知道,孩子的流行病,或者肺炎都是常见的疾病,只要住院花费就要上万,如果家庭想更好的进行规划理财,就要避免意外的开销对计划的冲击,因此,儿童保险可以更好的帮我家庭进行计划的执行。

因为刚需,小佐正在研究儿童险,因为我家宝宝早产,因此保险应该更加完善合理,给宝宝和家庭降低风险。等调研完成后,会详细的写一篇关于儿童险的文章。

历史文章:

学理财后,果断弃保平安福

每个家庭都应该配置的一种保险,我没买,因此多花20W