“ 预计2017年是白银生产供应最差的一年,供应继2016年下滑3%,预计2017年继续下滑0.6%,至31120吨。

生产供应下滑的原因主要来自于矿山减产导致的精矿供应的减少,特别是作为铅锌附属产品的银精矿产量,由于全球铅锌矿的关闭而出现锐减。”

虽然矿山在2017年总体出现减产,但是以白银为主产品的超大型矿山的产量并没有出现明显减少,反而逆势扩张,产量出现了一定上升。

预计2018年,伴随着部分铅锌矿山的复产,以及白银矿山的继续投产,最坏的时刻已经过去,预计2018年白银生产供应将出现1%~2%的增加。

生产与生活需求方面,2017年也将触底回升,预计将从2017年的减少0.5%,转为到2018年的增加2%~3%,主要的增量来自于工业需求的回升,同时抵消了银币银条需求的疲软。

除此之外,白银ETF库存在2017年结束了2016年净流入的格局,转为净流出,近700吨的流出量增加了供应,随着美联储2018年进一步采取退出宽松的计划,白银ETF库存流出量将进一步增加。

我们唯一需要担心的是冶炼厂的产能,在铅锌加工费低迷的当下,国内冶炼厂参与热情处于谷底,可能导致出现矿多锭少的格局。

01

供应之矿山企业

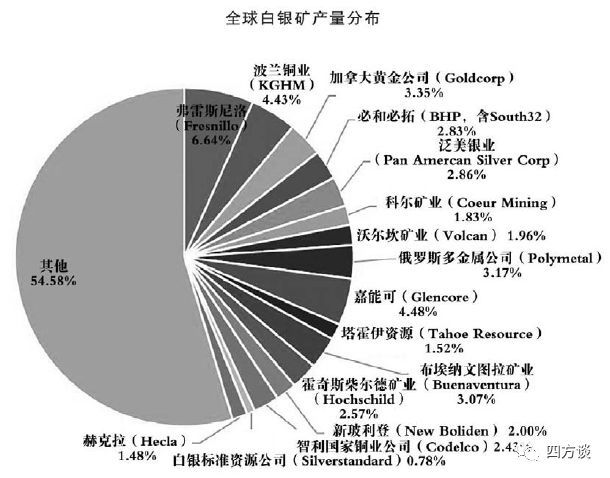

【白银整体供应连续第三年减少】

本轮减产周期出现在2015年,矿山自2003年以来的增产已成强弩之末,铅锌价格的回落导致矿山逐步停产退出,抑制了副产白银产量的增加;同时,白银价格也从2011年的高峰回落了一半,由此引发了回收料供应和企业套保交割量的双双回落,并最终导致2015年白银供应首次出现下降。而从2016年开始,矿山供应增速转负,叠加回收料低迷,白银供应毫无悬念下滑了3%,至32321吨。

进入2017年,情况并没有明显好转,预计白银整体供应量将再次下滑0.6%至31120吨,其中主要来自于矿山供应的减少,预计2017年全年的矿山供应增速为-1.9%,大约为27020吨。

矿山减产一方面是由于有色金属价格回落,导致矿山企业有意控制成本,将部分高成本矿山减产、关停,作为铜铅锌的副产品白银产量首当其冲受到影响;另一方面2017年全球矿山罢工频发,全球最大铜矿山埃斯康迪达铜矿(Escondida,副产白银)、全球第二大独立银矿埃斯康堡(Escobal),都由于罢工环保等原因出现停产,影响了部分产量。

【矿端供应走弱,但黎明就在眼前】

在悲观的同时也需要看到希望,那就是部分超大型独立银矿企业逆势开足马力增产,挤占了以白银为副产的铅锌矿企业退出的市场份额。

全球最大独立银矿企业墨西哥弗雷斯尼洛(Fresnillo)的圣朱利安(SanJulian)项目在2017年第二季度顺利达产,仅这个项目就令公司白银年产量增加了300吨至1828吨,公司计划到2018年增产至2020吨。除此之外,加拿大黄金公司、泛美银业、布埃纳文图拉矿业公司等年产量超过500吨以上的企业,均计划增加白银产量。

而受环保罢工影响的世界第二大独立银矿埃斯康堡也基本解决了玻利维亚宪法法院的法律问题,重新恢复生产,只不过由于封路及出口证书的问题无法向海外出口,但是预计2018年相关问题能够得到解决,届时这部分产量将重新进入市场。

同时,之前停产的部分铅锌矿企对于复产蠢蠢欲动。

【16家海外矿企白银产量下滑】

年产量约占全球白银矿产量46%的16家主要白银矿企,总产量根据第三季度季报同比减少了1.6%,将产量年化计算与2016年相比减少了1.9%。

墨西哥弗雷斯尼洛:全球白银产量第一的矿山企业。旗下绍西托(Saucito)矿山替代弗雷斯尼洛矿山成为全球最大的独立银矿山。公司新项目圣朱利安2016年投产,2017年第二季度达产,将成为公司重要的白银矿山,预计年产量仅次于绍西托。公司计划2017年生产白银1850吨,比2016年增加300吨,2018年达到2020吨,继续维持全球最大白银矿山企业的地位。其所产白银全部由母公司佩诺尔斯(Penoles)拥有的独立冶炼厂麦特·麦克斯(Met-Mex)加工冶炼,并是伦敦金银市场协会(LBMA)注册品牌。

波兰铜业(KGHM):全球最大的白银作为铜附属品的矿山企业。产量稳定在1220吨左右,公司未来将维持现有产量,同时公司拥有独立冶炼厂,并是LBMA注册品牌。

加拿大黄金公司(Goldcorp):全球著名黄金矿山企业。白银是其黄金矿山及铅锌矿山的附属产品。潘纳斯奎托(Penasquito)矿山的白银产量稳步增加,公司投入巨资升级了堆浸工厂及冶炼厂,预计2018年完工并在第四季度投产,在2019年能够看到产量的明显增加。2017年产量由于品位上升的原因可能超出预计。

必和必拓(BHP,含South32):全球大型综合性矿山企业。白银主要来自其铜矿的副产品,公司拥有全球最大的铜矿埃斯康迪达,2017年上半年饱受罢工影响,令副产品白银产量锐减,目前罢工虽然已结束,但没有达成劳工协议,新的谈判定于2018年中期进行。谈判条款包括通过矿工们工作7天、休息7天来代替默认的7天工作、4天休假。根据新的劳动法规,该项协议期限为3年。公司在2016年将南部32(South32)独立上市,该公司拥有澳大利亚的康宁顿(Cannington)银矿,预计到2018年其品位可能出现反转,因为根据生产计划,更高品位的斜井将进入投产,预计2018年产量将出现反弹。

泛美银业(PanAmercanSilverCorp):全球产量排名第二的独立白银矿山企业。其主力矿山多洛雷斯(LaColoradaheDolores)都经历了改造升级,预计2018年产量将增加至850吨,比2017年增加50吨。

科尔矿业(CoeurMining):主力矿山帕尔马雷霍(Palmarejo)露天矿山关停,转为地下矿山生产,2017年产量受到影响,但是预计2018年产量恢复。

沃尔坎矿业(Volcan):部分矿山因铅锌价格低迷而停产,导致2017年产量减少140吨,2018年需关注其复产情况。拥有独立冶炼厂塞罗德帕斯科氧化冶炼厂,并是LBMA注册品牌。

俄罗斯多金属公司(Polymetal):俄罗斯大型黄金矿山企业。旗下拥有多座白银矿山,但因受到品位影响,产量逐步下降,未来难见新白银矿山的供应增量。2017年预计减产150吨,2018年维持当前产量。

嘉能可(Glencore):全球大型综合矿企。白银作为其铜矿、铅锌矿及镍矿副产品产量超过1200吨。受铜矿罢工影响,上半年铜矿白银副产品的产量有所回落,但是哈萨克的凯锌(Kazzinc)锌矿的白银副产品产量弥补了损失,令2017年的产量不减反增。预计2018年维持当前产量,同时关注铅锌矿复产情况。

塔霍伊资源(TahoeResource):拥有全球第二大独立银矿埃斯康堡,但由于罢工及环保引发的法律诉讼问题,2017年大幅减产,目前玻利维亚宪法法院已经恢复了公司采矿许可,但是通往矿山公路依旧受阻,且出口证书一直未下(理论上符合要求)。预计2017年公司整体产量比2016年减少240吨,2018年有望恢复至600吨以上的水平。

布埃纳文图拉矿业(Buenaventura):近几年产量稳定增加,坦博马约(Tambomayo)矿山2017年第二季度达产,预计2017年产量达到900吨,比2016年增加150吨,预计2018年还将有所增加。

霍奇斯柴尔德矿业(Hochschild):第一季度受罢工影响产量下滑,但是随后产量恢复,旗下帕兰卡塔矿山(Pallancata)增产明显,令整体供应大幅增加,预计2017年产量达到708吨,比2016年增加150吨。但2018年由于没有新的白银项目投产,预计维持当前产量。

其他矿山与冶炼厂,均受到罢工及矿山品位下降影响,整体增幅有限。

【冶炼厂加工费低迷,未来可能矿多锭少】

自2016年以来,由于铅锌矿减产导致铅精矿与锌精矿加工费持续走低。过低的铅锌精矿加工费令冶炼厂冶炼积极性低迷,冶炼厂出现了大范围的停产检修,部分铅冶炼厂从原生铅转产再生铅,部分产能退出。

预计2018年随着供应的改善,加工费可能出现一定的反弹,但是由于原生铅产能的退出,导致银锭产能也受到一定影响,未来可能出现矿多锭少的格局。

02

供应之再生白银

【再生银持续低迷,其他供应变化不大】

再生银的数据一直是个难以统计的方面,但是从逻辑来讲,再生银的供应量应该与价格存在一定的正向关系。

首先,再生银的来源主要是废旧电子器材中的白银及废旧银器、银币等。回收重铸需要相当多的成本,只有当白银价格走高时,再生银才有回收价值。因此,只有当价格高企时,再生银的供应量才会增加,而如果价格低迷,那么再生银的供应量将会减少。

从数据统计上也印证了这一逻辑,我们选取了从1996年至今的再生银供应量与当时价格的数据,可以很好的发现正相关的关系。考虑到2017年白银价格窄幅振荡,同时整体价格区间相比2016年略有上升,因此预计再生银的供应量相比2016年的供应量略有增加。我们预计再生银增加量大约在50吨左右,约2%的增量,总供应量约为4350吨。

关于政府购售银方面,由于数据隐秘,自从2014年后并没有出现这方面的任何交易信息。而企业套保交割的数量波动不大,对于整个供应不会有太多影响。

03

白银的工业需求

【生产需求恢复迅速】

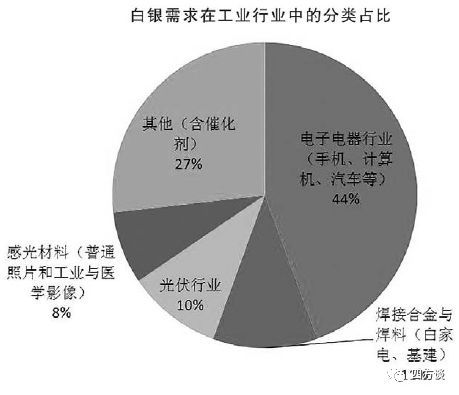

谈到工业需求,讨论的是制造业国家尤其是中国的需求。工业需求是白银需求的主要部分,占比超过总需求的50%(18500吨)。虽然整体占比较高,但是由于工业行业分支众多,分到每个细分行业的白银需求量可能并不多。

总的来说,可以分以下几个方面:

一是电子电器行业中的高精度电子触件和LCD屏幕,该部分主要以手机、电脑与汽车消费为主,约占整个白银需求量的25%,规模大概是8200吨左右。

二是焊接用途,主要使用方向为家电及各类基建项目,约占整个白银需求量的6%。

第三个方面是光伏行业,根据统计数据,每兆瓦光伏行业发电量所对应的设备耗银量大概是70公斤至80公斤,而光伏行业作为清洁能源的重要组成部分,未来增长潜力巨大。根据2014年数据,光伏行业需求约占整个白银需求量的5.5%。第四部分是感光材料硝酸银的耗银量。但是随着数码技术的崛起,自2005年起,感光材料对于白银的需求一直持续下降。至2016年,该部分占比仅为4.2%。

剩下约15%的需求来自于包括催化剂、抗菌、牙科、镜子等其他行业。

一个特别要提到的亮点是白银在催化剂中的应用。随着化工行业环氧乙烷的大量生产,对于白银需求量日益增加。2015年该领域白银需求的增速达到106%,而且约有三分之二的增幅是由中国市场贡献的。预计2018年该部分需求将继续增长。

总体来看,工业需求分散,无法从总量上精确统计,因此我们将目光转向白银工业中的细分项超细银粉。作为工业中尤其是电子电器行业及太阳能行业大量使用的一种特殊材料,银粉的使用量往往可以直接反映工业需求的强弱。

目前高质量的超细银粉国内还无法完成国产化,主要由日本出口。日本作为全球高质量银粉最主要的生产国占到了全球银粉贸易的绝大多数份额。从数据上看,日本的银粉出口增速基本与全球工业的景气程度基本相符。

那么白银在工业上的需求就转为对于全球工业发展的预判。从美国、日本、欧盟及中国的采购经理人指数(PMI)数据看,我们都看到了积极乐观的局面。

04

白银的金融与生活需求

【生活需求表现低迷】

虽然工业需求逐步恢复,但是白银的生活需求却十分低迷。以印度为代表的银饰需求处于近3年的最低水平。先是印度的货币改革基本使2017年第一季度的印度经济完全停止,白银进口量开年即遭到重创。随后,货币改革及增值税改革推升了部分进口囤货的需求,但是需求很快转弱,就连被基于厚望的排灯节需求也远低于预期。

从价格看,印度本土银锭价格与国际银价相比出现明显贴水,主要是需求低迷及之前较好的进口利润令进口贸易商积累了过多的库存无法消化。我们预计2018年印度的进口需求在高库存的背景下仍然难有起色。

【电子金融对银币需求的冲击】

除了银饰,银币银条需求也十分惨淡。由于比特币的崛起,银币需求被大幅度的压缩,美国银币需求同比减少了50%,创出历史最差表现。澳大利亚、加拿大的银币需求也表现不佳。

——徐世伟,招商期货研究所,中国黄金报,《整体供应依旧偏紧未来矿山供应蕴含希望》

——图孔钊

~~~~~~~~~~~~~~~~~~~

——原文发表在微信公众号《四方谈》(微信ID:WorldMining,《四方谈》原名《矿业澳洲》)

——转载请注明《四方谈》(Wechat ID:WorldMining)。

——鸣谢《澳玉四方》(Wechat ID:JewelryAtlas),有特别好的澳玉原石。

——鸣谢天然澳玉淘宝店《异珍阁澳玉四方》。

——鸣谢健康捍卫者《健康橡树屋》(Wechat ID:Oakhome)。